餐饮行业可分为正餐、简餐、快餐和休闲几大类。正餐供应时间较短,门店面积较大;简餐、快餐和休闲类时间更加灵活,门店更为精巧。

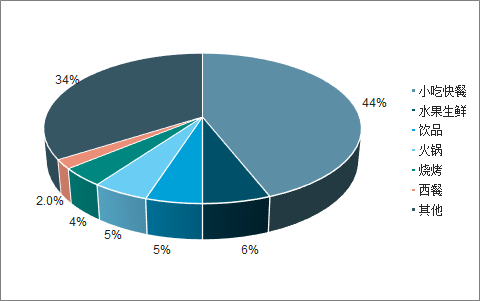

小吃快餐多点布局,门店数量比重达44%,远超其他品类。其次为水果生鲜、饮品和火锅。

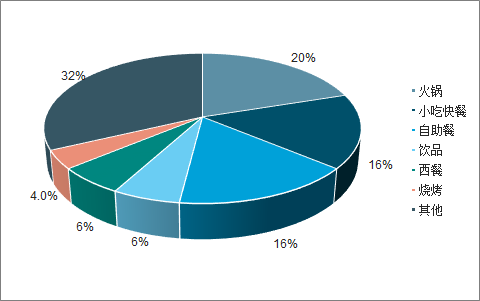

火锅订单量最高,最受欢迎,占比20%。其次为小吃快餐和自助餐。

主要品类门店数量占比

数据来源:公开资料整理

主要品类订单量数量占比

数据来源:公开资料整理

主要品类特征、营业时间及餐厅面积

业态类别 | 特征 | 营业时间 | 面积(㎡) |

中式正餐 西式正餐 | 只供应午餐和晚餐 | am11:00- pm10:00 | >600200-400 |

中式简餐西式简餐 | 随时提供餐时及非餐 时服务 | am8:00-pm10:00 | 300-600300-500 |

中式快餐西式快餐 | 单价低、用时短、翻 台快 | am7:00-pm12:00 | 300左右400左右 |

休闲 | 以饮料为主,提供休 憩、洽谈场所及网络 服务等 | am8:00-pm10:00 | 80-200 |

数据来源:公开资料整理

在火锅、正餐、快餐和西餐及休闲餐饮四大品类中,火锅净利率和每平米营收稳居榜首。

餐饮门店客单价区间占比

数据来源:公开资料整理

一、火锅

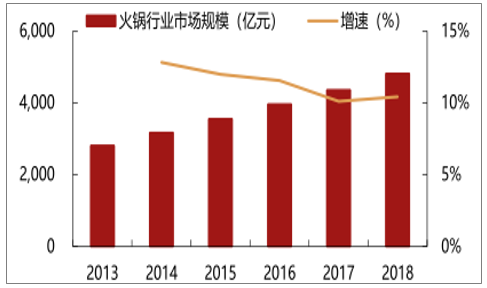

2018年火锅行业规模达4814亿元/同比增长10.4%,餐厅数量超60万家,火锅行业在中式餐饮的比重达到14%;当前火锅行业竞争格局分散,CR5仅占据5.5%的市场份额,前五大公司分别为海底捞、刘一手、呷哺呷哺、德庄、朝天门,其中龙头海底捞占据2.2%的市场份额。

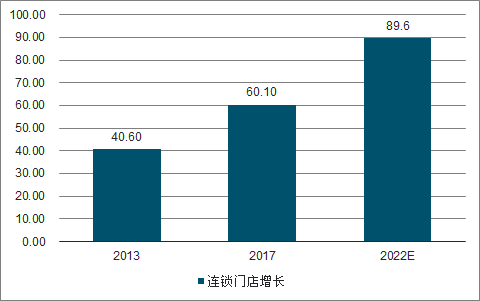

2013-2022年火锅餐厅数量及预测

数据来源:公开资料整理

2013-2018年火锅行业市场规模

数据来源:公开资料整理

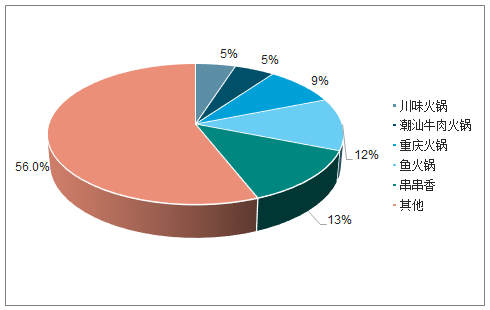

从品类看,细分市场口味众多,串串香、鱼火锅、川味火锅、潮汕牛肉火锅和重庆火锅为主流,五大品类占据44%的份额。从消费水平看,大众火锅为主(人均60元),占比70%,中高端火锅仅占比30%。从城市分布看,一线火锅消费414亿/占比9.5%;非一线火锅消费3948亿/占比90.5%。

2018年火锅细分品类门店数量占比

数据来源:公开资料整理

火锅餐饮品牌十强(按2018年营业额计)

排名 | 品牌 | 门店数量 |

1 | 海底捞 | 550 |

2 | 呷哺呷哺 | 955 |

3 | 小龙坎 | 710 |

4 | 黄记煌 | 600 |

5 | 德庄 | 900 |

6 | 小尾羊 | 600 |

7 | 刘一手 | 500 |

8 | 香天下 | 700 |

9 | 重庆鲁西肥牛 | 300 |

10 | 巴奴 | 65 |

数据来源:公开资料整理

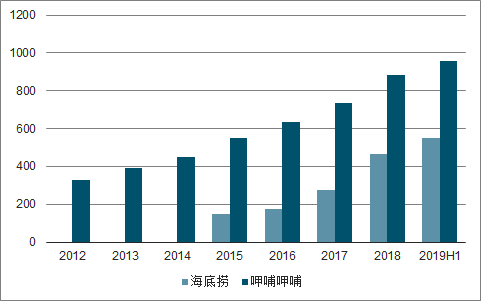

截止2019H1,海底捞开业550家,年均开业100-200家;呷哺呷哺开业995家,年均开业100家。

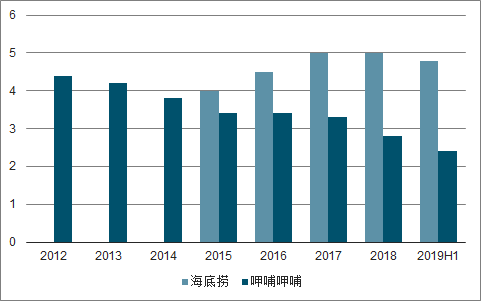

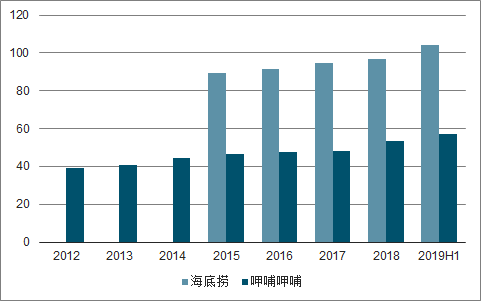

随着开业提速,海底捞翻台率略有下降至4.8,客单价104元/增长8%,同店数据稳健;呷哺呷哺翻椅率逐步下降至2.4次,客单价57元/增长8%,同店数据略微下滑。

2012-2019H1海底捞及呷哺呷哺开业数(家)

数据来源:公开资料整理

2012-2019H1海底捞及呷哺呷哺翻台率(次/天)

数据来源:公开资料整理

2012-2019H1海底捞及呷哺呷哺客单价(元/人)

数据来源:公开资料整理

海底捞定位聚餐火锅,单店面积1000平,坪效5.6万,年销售额在5600万,呷哺呷哺定位单人吧台小火锅,单店面积240平,坪效2万,年销售额在480万左右。

从成本结构上看,两家的毛利率相近,海底捞的人工成本高于呷哺呷哺,但租金成本占比仅为4%,一方面是海底捞自带流量效应,对商场有较强的租金议价能力,另一方面是餐厅营业时长较长,摊薄了租金成本,最终两家的利润率相近。

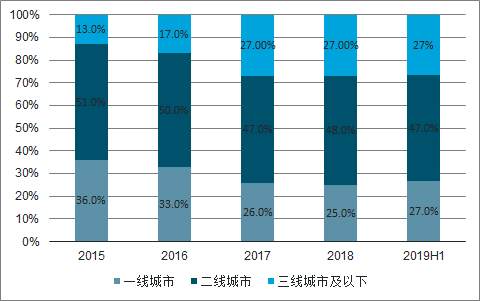

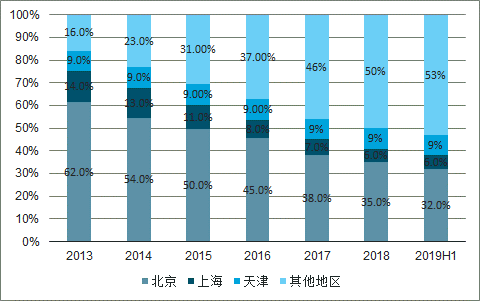

呷哺呷哺和海底捞近几年都向低线城市下沉,海底捞三线城市以下占比从13%提升到27%,呷哺呷哺除北京外其他城市占比从11%增加到53%。

由于三四线城市住房开支压力较小,实际消费能力并不弱于一二线城市,从海底捞一二三线的经营数据来看,三线城市的翻台率在4.8次,客单价在92元,消费能力与一二线城市相当。

2015-2019H1海底捞各线城市占比

数据来源:公开资料整理

呷哺呷哺各城市占比

数据来源:公开资料整理

2018年火锅行业规模达4814亿,餐厅数量超60万家,火锅在中式餐饮的比重达到30%,当前火锅行业竞争格局分散,CR5仅占据5.5%的市场份额。呷哺呷哺单店年销售480万;海底捞单年销售5600万,“高周转+高客单”塑造海底捞单店奇迹。

二、西式快餐

2018年西式快餐连锁餐饮市场规模达1648亿/增长7.5%,餐企门店数量达7万家。西式快餐行业集中度较其他细分餐饮领域更高,CR5占据53%的市场份额,但近年集中度不断下降;西式快餐前五大品牌依次为肯德基、麦当劳、德克士、汉堡王和华莱士。

西式快餐五大品牌

品牌 | 产品 | 门店数 | 客单价 |

华莱士 | 小食品类覆盖广泛 | 14000 | 18 |

肯德基 | 炸鸡等鸡肉类食物 | 6197 | 30 |

麦当劳 | 汉堡、牛肉 | 3000 | 24 |

德克士 | 脆皮炸鸡 | 2500 | 25 |

必胜客 | 比萨饼、意面、炸鸡等 | 2252 | 64 |

数据来源:公开资料整理

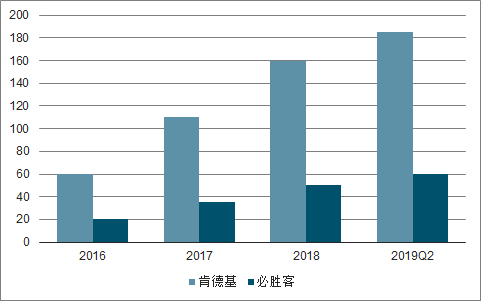

2018年底,肯德基数量达5910家,年均开业300-400家;必胜客数量达2240家,较2017年小幅增加45家。肯德基2016-2018年同店销售保持2%-5%的小幅增长,必胜客同店数据下滑。

肯德基、必胜客门店数量

数据来源:公开资料整理

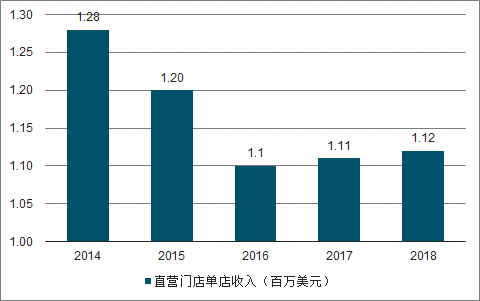

2014-2018年百胜中国直营门店单店收入

数据来源:公开资料整理

2018年百胜中国门店构成占比

数据来源:公开资料整理

百胜的数字化体验包含电子会员制度、手机点餐服务等,能够让顾客实现简单、快捷的消费,增强客户忠诚度。

截至2019Q2,肯德基数字化支付比例90%,会员超过1.85亿,会员销售占比达54%;必胜客会员超过6000万,会员销售占比47%。

2016-2019Q2肯德基/必胜客会员数量(百万)

数据来源:公开资料整理

2018年快餐市场规模达1648亿/增长7.5%,CR5占据53.3%的市场,前五大品牌为肯德基、麦当劳、德克士、汉堡王和华莱士。百胜中国旗下经营肯德基、必胜客等品牌,数字化、数据和配送是公司跨品牌三大支柱。公司年均开业300-400家餐厅,同店数据微涨,未来将通过数字化会员服务、外卖业务和渠道下沉助力公司发展。

三、现磨咖啡

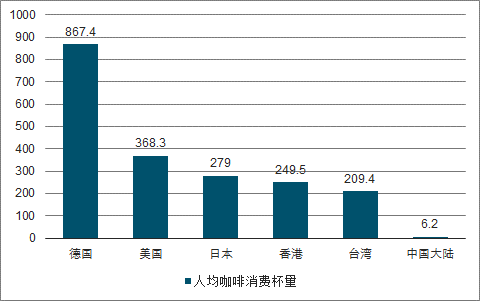

中国咖啡市场规模逐渐扩大,零售总额已增至2018年的569亿元;目前,中国大陆人均咖啡消费仅为6.2杯,远低于台湾、香港地区以及发达国家,未来还有很大发展空间;现磨咖啡占中国咖啡市场比重较小,主要由于品质不一、价格偏高以及便利性不足,随着这些痛点的解决,未来人均现磨咖啡将会加速增长。

2018各地区现磨咖啡消费量比重

数据来源:公开资料整理

2018年各国人均咖啡消费杯量

数据来源:公开资料整理

现磨咖啡市场集中度较高,CR5达74.9%,其中星巴克比重高达59.2%,其次是McCafe、Costa、连咖啡和瑞幸咖啡。

当前现磨咖啡销售渠道多元,包括咖啡店、便利店、新零售咖啡和自助咖啡机。咖啡店仍为主要销售渠道,近年来便利店咖啡和新零售咖啡增长迅速。

2018年现磨咖啡市场竞争格局占比

数据来源:公开资料整理

现磨咖啡主要销售渠道及品牌(2018)

主要渠道 | 特点 |

咖啡店 | 能够充分满足消费者体验、社交需求 |

新零售咖啡 | 减小门店面积降低租金成本;利用APP或小程序等互联网产品进行线 上销售,通过“外卖+自提”模式覆盖3公里内的线上+线下流量人群 |

便利店 | 多元化sku形成消费闭环,增加咖啡业务仅需机器和原料成本,可满足 学生、上班族便捷、高效和追求性价比的需求 |

自助咖啡机 | 对空间要求低,点位摆放灵活;目前多位于写字楼大厅、学校、医院、 商场等公共区域 |

数据来源:公开资料整理

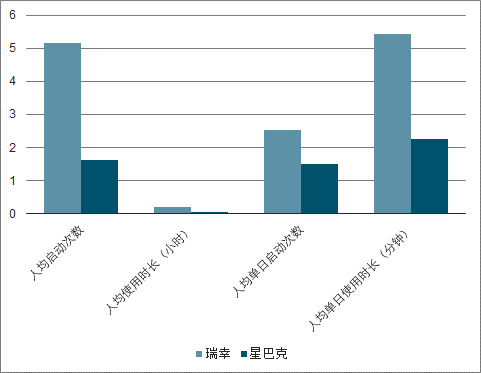

瑞幸咖啡门店数量增长迅速,截至2019Q2已有门店2963家,以快取店为主;交易客户数量不断上升,增速逐渐下降至2019Q2的35.0%,仍处于快速扩张期。

产品月销量增长显著,2019Q2同比增长590%,环比增长70%。

瑞幸/星巴克APP用户使用度(2018.4)

数据来源:公开资料整理

区别于星巴克的“慢咖啡”文化,瑞幸咖啡主张打造“无限场景”,提供快捷、高效的服务,让客户群体能够随时随地享用一杯咖啡。目标客户定位于白领阶层等年轻群体。

瑞幸咖啡VS星巴克

维度 | 瑞幸 | 星巴克 |

价值主张 | 主打“无限场景”概念; 营造“快捷”“高效”等“快咖啡”文化 | 主打“第三空间”概念; 营造“文艺”“享受”等“慢咖啡”文化 |

目标客户 | 白领阶层等年轻群体 | 中高端群体,年龄段不限 |

产品设计 | 产品线较为单一 | 更加丰富,推陈出新力度大。包括手调咖啡、星 冰乐、茶瓦纳和其他烘焙食品; |

门店选址 | 靠近消费场景,如写字楼等 | 黄金商业地段,具有高人流量特征 |

营销手段 | 明星代言并迅速通过LBS广告等传播; 优惠折扣:咖啡券买一送二、发放折扣券等; 社交裂变:好友分享下载APP,双方均可获得一杯 饮品 | 品牌推广依赖大量赞助文化活动而非广告 |

运营模式 | 线上+线下,线上运营为主 | 线下门店为主 |

数据来源:公开资料整理

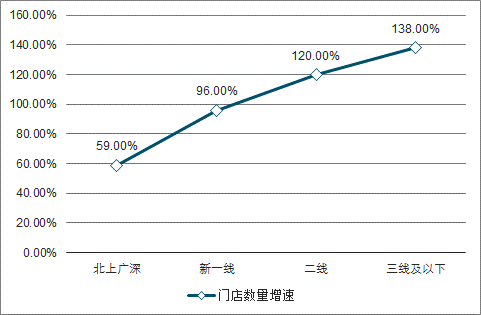

当前中国新式茶饮市场发展迅猛,从门店数量增长来看,城市级别越低门店数量增速越快,意味着茶饮市场在三四线城市中的需求尚未被满足,仍有很大发展空间。由于国人的饮品习惯,较之于咖啡,茶饮在三四线城市更加具有生命力。

分级城市茶饮门店数量增速(16Q3-18Q3)

数据来源:公开资料整理

瑞幸咖啡/小鹿茶区别与联系

品牌 | 场景定位 | 城市定位 | 经营模式 | 模式特点 | 协同 |

瑞幸 咖啡 | 办公场景 | 一二线 | 直营 | 重资产、 重运营 | 共享数字化 运营体系、 供应链、仓 储、物流等 |

小鹿茶 | 休闲场景 | 三四线 | 新零售合伙 人:免加盟 费;店面盈 利后进行利 润分成 | 轻资产、 轻运营 |

数据来源:公开资料整理

2018年中国咖啡市场零售总额达569亿元,大陆人均咖啡消费仅为6.2杯,远低于海外市场,现磨咖啡市场集中度较高,CR5达74.9%。瑞幸咖啡通过线上下单+线下快取的新零售模式,打造快捷、高效的“快咖啡”文化,门店数量短时间内达到2963家。由于短时间内抢占市场,瑞幸各项成本费用远高于行业平均水平。

四、中式餐饮

中式快时尚餐饮是中式餐饮市场中的新兴餐厅类别,具有以下特点:1)连锁餐厅;2)位于购物商场内;3)客单价区间50-150元;4)用餐时间一般不超过1小时;5)翻座率一般在2.0以上;6)气氛休闲及高端的现代装潢。

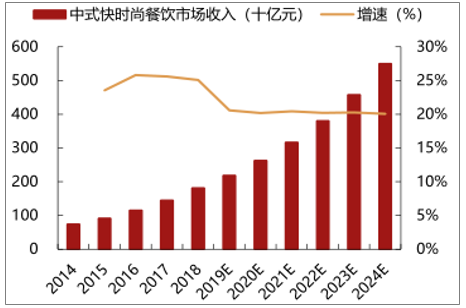

根据调查数据显示,2018年中式快时尚餐饮市场规模为1815亿元,预计将按20.3%的复合年增长率进一步增至2024年的5502亿元。当前中式快时尚餐饮行业较为分散,CR5约为8%。

2014-2024年中式快时尚餐饮行业市场规模及预测

数据来源:公开资料整理

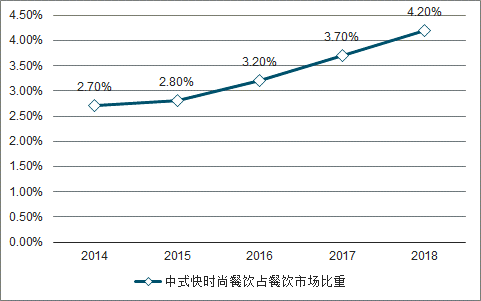

中式快时尚餐饮占餐饮市场比重

数据来源:公开资料整理

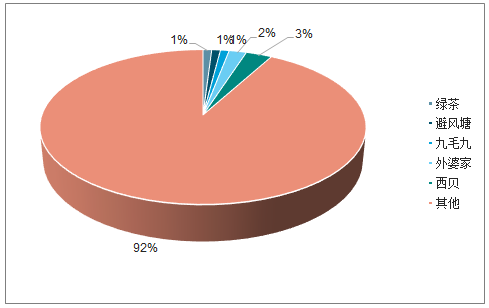

中式快时尚餐饮竞争格局

数据来源:公开资料整理

中式快时尚餐饮品牌品类丰富,主要包含浙江菜、淮扬菜、西北菜、川菜、粤菜等;从门店数量来看,黄记煌、西贝莜面村、外婆家和九毛九居前,数量在300及以上,其他品牌均在200以下,差距较大。

中式餐饮由于原料、制作工艺的复杂性难以实现西式快餐的高标准化,而标准化是影响餐企连锁扩张成功与否的关键因素。

目前中式连锁餐饮标准化的手段主要有:自建中央厨房、采用智能化烹饪机械设备和制作流程控制三种,其中采用中央厨房方式的企业居多。

中式餐饮企业标准化手段

标准化手段 | 企业实施情况 | |

中央厨房 | 西贝 | 北京、上海和深圳设有中央厨房;位于闵行区的中央厨房为上海的80多家门店每日配送加工 料70种,原料超过200种。 |

九毛九 | 广东、湖北及海南设有中央厨房;基于标准化食谱制作半成品食材,确保食品风味及质量始终 如一并及时配送食材。 | |

望湘园 | 有约1/3的销售熟制品由中央厨房集中完成成品或半成品加工制作,并直接配送至门店。门店 厨师仅需将配好的调料包加入烹饪即可。 | |

烹饪机械设 备 | 真功夫 | 研发专利产品——电脑程控蒸汽柜,投入使用后彻底实现了无厨师的产品标准化。 |

胡大饭馆 | 通过智能化机器实现制作流程的标准化,后厨一个人可以操作6-8个锅,创造日产8万只小龙虾 的神话。 | |

现场制作流 程控制 | 九毛九 | 将餐厅经营程序分成食材及供应品验收、食材及供应品清洗消毒、食品加工、食品准备及食品 装盘及装饰五个环节,就各步骤提供易于遵循的指导及程序。 |

味千拉面 | 对于每个生产环节、工具使用与摆放均有明确规定。 | |

望湘园 | 制作标准化菜谱,把调料添加分量精确到克,保证味道的稳定性 | |

吉野家 | 对于食材的储存、清洗、切片、大小厚薄以及盛放均有标准化流程要求 | |

数据来源:公开资料整理

中式餐饮菜式繁多,众口难调,因此中餐连锁企业一般采用多品牌策略,定位不同菜系和人群。例如九毛九旗下除了九毛九西北菜外,还有太二酸菜鱼等4个子品牌,主打不同菜系。西贝除了莜面村,也在试水海鲜、火锅、内蒙菜等不同菜式,外婆家旗下的餐饮品牌更是多达十几个。

2018年中式快时尚餐饮市场规模为1815亿元,年均复合增速超20%,行业CR5仅为8%,前五名依次为西贝、外婆家、九毛九、避风塘和绿茶。中式餐饮由于菜系繁多,制作工艺复杂,多品牌经营和标准化制作流程成发展趋势。

小吃、火锅、自助餐占据半壁江山,火锅盈利能力突出。餐饮行业可分为正餐、简餐、快餐和休闲餐饮几大类别,小吃快餐布局广泛,门店数量占比达44%,火锅、小吃和自助餐订单量居前三,占比达52%。从盈利看,火锅每平营收和净利率位居榜首。

相关报告:智研咨询发布的《2020-2026年中国餐饮行业市场消费调研及投资风险研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告

《2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告》共十五章,包含2026-2032年中国餐饮业的发展动态与趋势,2026-2032年中国餐饮业发展预测,中国餐饮业投资风险因素及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询