一、垃圾焚烧行业发展现状分析

1.2019年热度持续市场空间巨大

根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》等政策提出的要求,到2020年底,城市生活垃圾焚烧处理能力占无害化处理总能力的50%以上,其中东部地区达到60%以上。作为政策扶持性产业,垃圾焚烧发电的政策利好发酵,根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》:“十三五”期间全国城镇生活垃圾无害化处理设施建设总投资约2518.4亿元。其中,无害化处理设施建设投资1699.3亿元,垃圾发电设备中最核心的设备是垃圾焚烧锅炉,占整个垃圾发电厂设备投入资金的50%以上,因此预计到2020年我国垃圾焚烧炉投资约为850亿元。

城镇生活垃圾处理投资规划及垃圾焚烧炉投资规模估算(单位:亿元)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国垃圾焚烧行业市场发展模式调研及投资趋势分析研究报告》

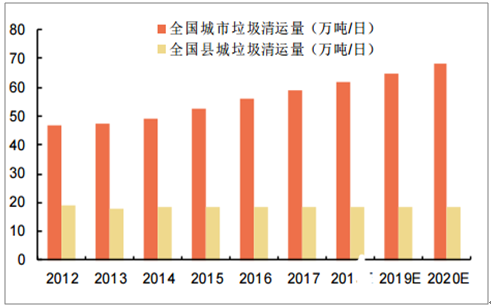

我国历年城市和县城垃圾清运量(万吨/日)

数据来源:公共资料整理

我国历年垃圾焚烧产能(万吨/日)及增速(%)

数据来源:公共资料整理

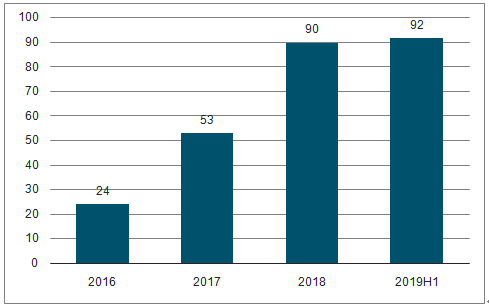

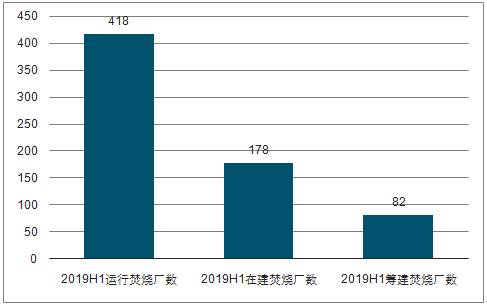

2019年垃圾焚烧市场热度持续,项目数创历史新高。2019H1全国开标的焚烧发电项目共92个,已经超过了2018年全年开标项目数90个。其中新中标共82个,总投资额439亿元,总规模8.7万吨/日。截止2019H1,全国在运行的生活垃圾焚烧厂数量已经突破400座,在建、筹建项目分别为178座和82座,预计2020年将共有约600座垃圾焚烧厂处于运行状态。

历年全国垃圾焚烧项目开标数(个)

数据来源:公共资料整理

2019H1全国运行/在建/筹建的焚烧项目数(个)

数据来源:公共资料整理

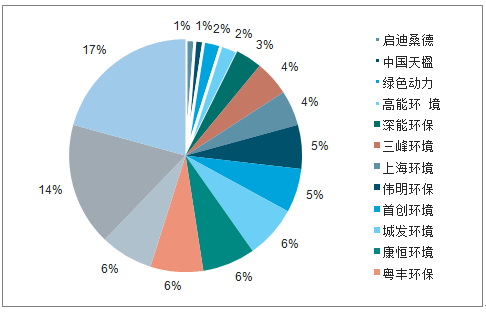

焚烧龙头2019H1项目中标势头强劲,未来三年将实现产能翻倍。截止2019H1,垃圾焚烧龙头投运/在建/筹建产能已经超过86万吨/日,上市公司中,光大国际、粤丰环保、城发环境新增焚烧规模最大,分别为1.6、0.62、0.6万吨/日;伟明环保、上海环境、绿色动力、旺能环境等将在2019年-2021年期间实现产能翻倍。

2019H1各企业新中标焚烧项目数(个)

数据来源:公共资料整理

龙头焚烧企业在手产能情况(吨/日)

数据来源:公共资料整理

2.新增需求集中在中部和县城

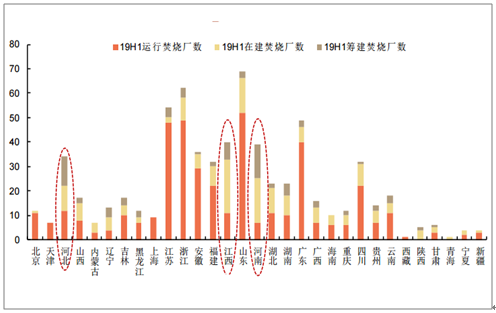

中部地区冲刺“十三五”势头强劲。尤其是河南、河北、江西等省份,2019H1新中标数共占40%。这几个省份的共同点在于:1)人口密集,生活垃圾产量大且增速快;2)垃圾终端处置基础薄弱,填埋率较高,而焚烧率未达到“十三五”目标或已有焚烧厂技术落后。

19H1各省运行/在建/筹建焚烧项目数

数据来源:公共资料整理

中部地区陆续制定规划提高当地垃圾焚烧产能。2018H2-2019H1中,有14个省份出台了“生活垃圾焚烧发电中长期专项规划”或类似规划。这些省份同样集中在中部地区,且规划基本以2020年(“十三五”末年)作为第一个规划时间节点。其中河南与河北的规划目标量最大。

各省垃圾焚烧中长期规划

省份 | 文件 | 目标 |

河南 | 河南省生活垃圾焚烧发电中长期专项规划(2018-2030年) | 新建生活垃圾焚烧发电项目75个。2020年前开工53个,合计5.1万吨/日;2021-2030年前开工22个,合计2.4万吨/日 |

贵州 | 关于全面推进我省生活垃圾分类工作的通知(黔生态办发〔2019〕1号) | 新建、扩建生活垃圾焚烧发电设施17座,规模1.29万吨/日。到2020年,生活垃圾焚烧发电设施规模达到1.92万吨/日,处理能力占全省城镇生活垃圾处理能力的60%以上 |

江西 | 江西省城市功能与品质提升三年行动方案 | 到2021年城镇垃圾焚烧比例达到70%以上 |

湖北 | 湖北省“十三五”城市市政基础设施规划 | 到2020年,城市生活垃圾焚烧发电处理能力占无害化处理总能力的50%以上 |

安徽 | 安徽省生物质发电“十三五”规划(修订本) | 核准在建项目数量近20个,总装机规模约36万千瓦,将陆续于2020、2021年建成投运。届时全省将有超过1200万吨的生活垃圾实现焚烧发电处理,占全省生活垃圾清运量的80%左右 |

云南 | 云南垃圾焚烧中长期专项规划(2019-2030年) | 2020年前,建设生活垃圾焚烧发电厂15座,新增生活垃圾焚烧处理能力9650吨/日;2030年前,拟建生活垃圾焚烧发电厂30座,新增生活垃圾焚烧处理能力13500吨/日 |

四川 | 四川省生活垃圾焚烧发电中长期专项规划 | 2018-2020年新建生活垃圾焚烧发电项目22个、扩建8个,新增3.205万吨/日;2021-2030年新建生活垃圾焚烧发电项目20个、扩建12个,新增2.06万吨/日 |

青海 | 青海省生活垃圾焚烧发电规划(2019-2025年) | 2个地级市和6个自治州规划新建生活垃圾焚烧发电项目4个,设计规模共5200吨/日 |

数据来源:公共资料整理

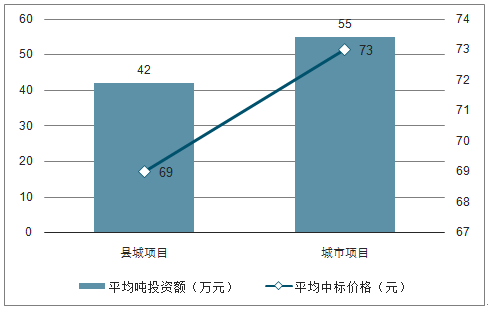

县城垃圾焚烧市场开发潜力巨大,成本控制能力是取胜关键。2019H1共中标县城项目44个,占54%。县城地区的经济实力决定该类项目政府处置费补贴力度将不及城市项目,如2019H1全国中标的县城焚烧项目平均吨投资42万元,平均中标处置费69元,比城市项目分别低了31%和6%。可见,如何提高投资运营性价比是竞争县城项目的关键之一。

17-19H1县城垃圾焚烧项目占比变化

数据来源:公共资料整理

19H1城市和县城项目的平均吨投资和中标价

数据来源:公共资料整理

二、行业发展趋势分析

目前垃圾焚烧处理方式已成为全球经济发达、土地资源紧缺国家的主流处理技术。日本、新加坡、德国等人口密度较大的国家,垃圾处理方式以焚烧为主,填埋、堆肥为辅;而美国、加拿大、澳大利亚等疆域面积较大,人口较分散的国家,则以填埋为主,焚烧、堆肥为辅。虽说我国垃圾焚烧处理占比较低,垃圾焚烧处理需求增长迅速,政府提供政策支持,加上生产设备国产化程度逐步提高,垃圾焚烧发电行业将迎来高速发展期。未来行业将呈现以下发展趋势:

1.垃圾焚烧处理厂大型化趋势明显

我国在垃圾焚烧发展初期曾建设了一批相对简易的小型垃圾焚烧处理厂,该等焚烧处理厂多为链条炉、间歇式单室(固定床)焚烧炉,燃烧性能较差,焚烧过程难以达到“3T+E(停留时间、温度、扰动+空气过量率)”的要求。同时,小型焚烧处理厂一般采用简单的烟气处理系统,难以满足日趋严格的环保排放要求。随着我国垃圾焚烧发电技术的发展,一批具有国际水准的垃圾焚烧发电运营商纷纷投资建设了大量现代化的大型焚烧发电厂,显著提高了单厂处理规模。

2.国内研发实力发展较快,设备国产化程度逐步提高

近年来随着我国城市生活垃圾焚烧发电行业的快速发展,国内一批领先企业以及科研院所在吸收国外先进垃圾焚烧技术的基础上,针对我国生活垃圾特点不断完善创新,我国城市生活垃圾焚烧工艺技术水平有了较大提高,部分具备较强技术实力的企业在工艺技术及设备的研发与制造等方面积累了一系列较为成熟的自主知识产权技术,该等技术和设备目前已在我国垃圾焚烧发电项目上得到日益广泛的应用。随着国内垃圾焚烧研发实力的不断发展,我国垃圾焚烧设备国产化程度逐步提高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国垃圾焚烧行业市场发展态势及产业前景研判报告

《2026-2032年中国垃圾焚烧行业市场发展态势及产业前景研判报告》共十三章,包含垃圾焚烧行业投资环境分析,垃圾焚烧行业投资机会与风险,垃圾焚烧行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询