OLED材料可分为发光材料和通用材料两类,其中发光材料主要包括:红光、绿光、蓝光主体/客体材料等,通用材料主要包括电子传输/注入/阻挡层、空穴传输/注入/阻挡层等,核心材料为有机发光层和传输层材料。OLED材料由于技术壁垒较高,因此市场竞争小、毛利率高,目前主要被韩日德美等国企业垄断。

受益于全球AMOLED面板产能的大规模扩充,OLED材料市场快速增长,据统计,2017年全球OLED材料市场规模为8.69亿美元,2018年全球OLED材料市场规模在11.56亿美元左右。

OLED材料分类及相应生产企业

材料分类 | 主要材料 | 生产企业 |

发光材料 | 红光主体材料 | UDC、陶氏化学、住友化学、日本东丽、默克、LG化学 |

红光客体材料 | ||

绿光主体材料 | UDC、陶氏化学、住友化学、出光兴产、新日铁化学、斗山、日本东丽、默克、三星SDI | |

绿光客体材料 | ||

蓝光主体材料 | 出光兴产、保土谷化学、陶氏化学、JNC、Cynora、Kyulux | |

蓝光客体材料 | ||

通用材料 | 电子注入材料 | 德山金属、LG化学、三星SDI、日本东丽、保土谷化学、出光兴产、陶氏化学 |

电子传输材料 | 德山金属、LG化学、三星SDI、日本东丽、保土谷化学、出光兴产、默克 | |

空穴注入材料 | LG化学、三星SDI、日本东丽、保土谷化学、JNC、默克、陶氏化学 | |

空穴传输材料 | 德山金属、LG化学、三星SDI、日本东丽、保土谷化学、默克 |

资料来源:智研咨询整理

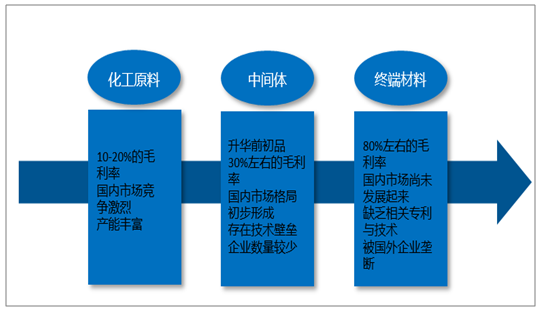

OLED有机材料层的形成过程中,首先要将化学原料合成中间体,然后再合成粗单体(升华前材料),进一步升华提纯形成升华材料,再由下游面板生产企业蒸镀到基板上。

我国OLED材料企业技术积累薄弱,无核心专利产品,以仿制或者技术含量较低的中间体和单体粗品为主,供应给韩国、日本、美国、德国厂商,升华材料专利成为国外公司限制新进企业的主要门槛,

我国OLED材料市场概况

资料来源:智研咨询整理

国内OLED 中间体、单体粗品的供应商主要包括万润、瑞联、惠成、阿格蕾雅、奥来德等,目前已实现规模量产并进入全球OLED 材料供应链。

随着国内产业链的日趋成熟,强力新材、万润股份等,逐渐突破封锁,已经具备生产部分 OLED 终端材料的核心技术和能力。

国内OLED材料厂商产品布局情况

国内OLED材料主要生产企业

公司名称 | 主要产品(OLED材料) | 主要客户 |

西安瑞联新材 | 中间体 | DSNL、DOW、UDC、Merck、日本出光兴产 |

濮阳惠成 | 中间体(蓝光功能材料芴类衍生物) | 韩国企业,万润股份 |

烟台万润股份 | 中间体、单体粗品、升华材料 | DOOSAN、LG、DOW、国内面板企业 |

陕西莱特光电 | OLED材料及中间体 | 韩国企业 |

广东阿格蕾雅 | 升华材料(空穴传输层、电子传输层),兼顾中间体 | 国内OLED面板企业及Merck |

吉林奥莱德 | 粗品、升华材料(空穴传输层、电子传输层),兼顾中间体 | CS-ESOLAR、上海和辉光电、国显光电、维信诺 |

上海宇瑞化学 | 中间体 | 三星的材料供应商 |

江西冠能 | 中间体、单体粗品、升华材料 | 国内面板生产企业 |

资料来源:公司公告

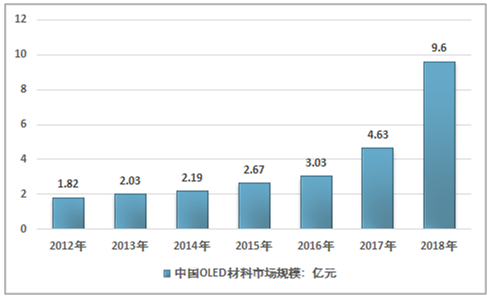

2012年我国OLED材料需求量约0.28吨,到2017年达到了0.93吨,2018年国内OLED材料需求量约2.11吨。预计到2020年我国OLED材料需求量将达到10吨。未来几年国内OLED材料需求将迅猛增长。

2012-2018年中国OLED材料市场需求情况

资料来源:智研咨询整理

2018年全球OLED材料市场容量已经达到了11.56亿美元, OLED材料在中国的发展也快速增长。目前已应用于商品化OLED产品的关键材料和技术被美国UDC、德国Merk、日本出光等外国公司垄断,中国亟需具有自主知识产权的低成本、高性能材料和简约器件及低成本制备工艺来改变现状。

2012-2018年中国OLED材料市场容量

资料来源:智研咨询整理

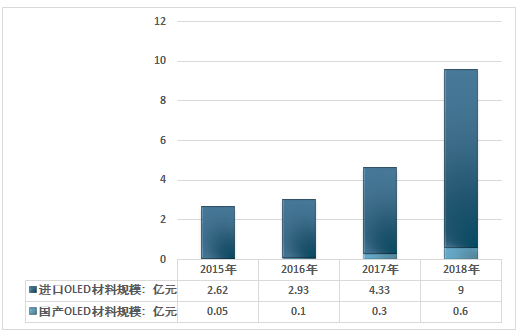

国产企业有望从前端材料代工厂转型升级为终端材料设计制造商,从30%毛利的OLED中间体、粗品领域切入到80%高毛利的终端材料领域。2018年国内OLED材料市场规模达到了9.6亿元,其中,进口规模约9亿元,国产产品规模约0.6亿元。

2015-2018年中国OLED材料产品规模情况

资料来源:智研咨询整理

OLED材料产业发展前景

OLED材料行业在国内受到了政府的有力支持,国务院、发改委、科技部、工信部等政府机构所出台的多个政策文件中涉及了对于OLED材料行业的鼓励或扶持性政策条文。

随着国内技术水平提升,产业链发展进程加速,国内厂商开始积极布局OLED领域。国产面板厂商京东方、华星光电、天马集团、和辉光电、维信诺等也纷纷投入巨资建设G4.5~G11 OLED生产线,国内OLED生产线、OLED面板供给端的垄断市场格局将被打破。未来3~5年,国内产能有望进入快速释放期。据预测,2020年,国产厂商的OLED市场占有率将提升至20%。

2019年国内在建OLED面板产线

公司 | 世代 | 投资额(亿元) | 产能(万片/月) |

京东方 | 6 | 465 | 4.8 |

华星光电 | 6 | 350 | 4.5 |

和辉光电 | 6 | 273 | 3 |

信利国际 | 6 | 280 | 3 |

资料来源:智研咨询整理

随着OLED广泛应用于智能手机、电视、电脑、平板、可穿戴设备、VR领域,OLED市场规模将不断增长。

2019-2025年OLED材料市场规模预测

资料来源:智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国OLED材料行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国OLED材料产业竞争现状及发展趋势研究报告

《2026-2032年中国OLED材料产业竞争现状及发展趋势研究报告》共十章,包含我国OLED材料市场主要参与者经营分析,OLED材料行业风险分析及前景展望,OLED材料行业研究结论及投资战略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国OLED材料行业产业链全景、发展历程、市场规模、OLED材料企业布局及产业竞争分析[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2020年全球及中国OLED材料行业市场规模现状及OLED材料企业竞争格局分析[图]](http://img.chyxx.com/2021/12/A8719M0ZH8_m.png?x-oss-process=style/w320)