一、医药生物板块业绩增速放缓,子板块业绩分化

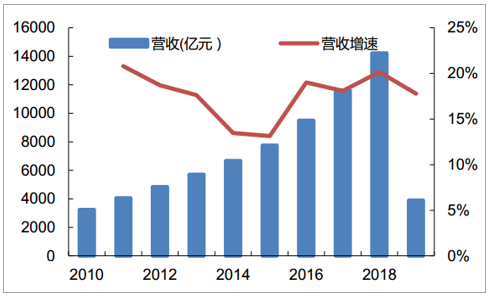

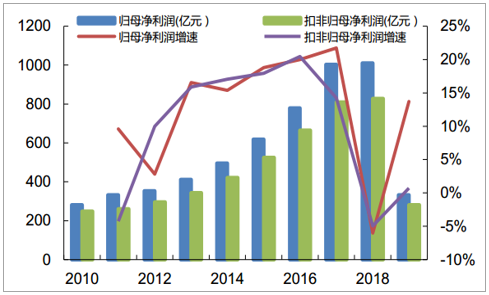

我们统计申万医药生物板块2018年及2019年一季度业绩情况,在剔除部分经营出现重大变故个股及新股上市影响后,2018年申万医药生物板块实现营收14225.37亿元,同比增长20.2%,实现归母净利润1009.86亿元,同比减少6%,扣非归母净利润827.46亿元,同比减少5%。2019年一季度实现营收3903.14亿元,同比增长17.8%,实现归母净利润331.84亿元,同比增长13.7%,扣非归母净利润281.73亿元,同比增长0.7%。

受“两票制”低开转高开、原料药价格波动等因素影响,2018年板块营收延续较快增长势头,但利润端受资产减值影响有明显下滑,2018年整个板块共计有230.63亿元资产减值损失(主要为商誉减值)。随着两票制低开转高开影响消除及受2018年一季度业绩高基数影响,2019年一季度板块业绩增速有所放缓。受资产减值影响,板块2018年净利润率有所下滑,2019年一季度医药生物板块盈利能力整体保持回归稳定状态。

2010-2019Q1医药生物板块营收及增速

数据来源:公开资料整理

2010-2019Q1医药生物板块利润及增速

数据来源:公开资料整理

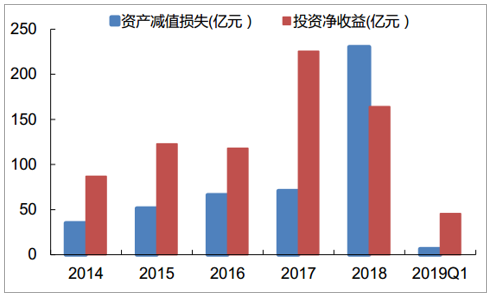

2014-2019Q1医药生物板块非经常性损益

数据来源:公开资料整理

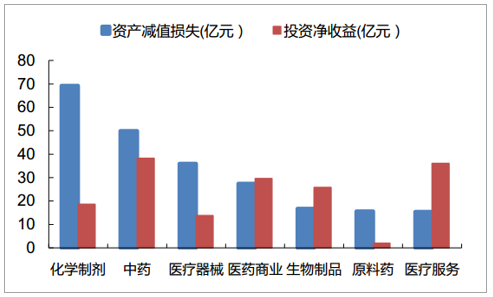

2018年医药生物各子板块非经常性损益

数据来源:公开资料整理

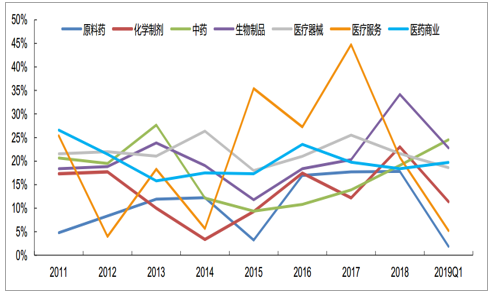

子板块2018年及2019年一季度业绩分化明显。化学制剂板块收入受“两票制”影响保持快速增长,受2017年业绩高基数(丽珠集团、人福医药等公司投资收益增厚利润),2018年板块商誉减值增加导致净利润增速大幅下降,随着“两票制”低开转高开影响逐渐消除,2019年一季度营收增速放缓,而净利润也出现一定程度下滑;原料药板块随着产品价格回落而业绩增速放缓;中药板块受医保控费及辅助用药临床应用受限、上游成本提升等因素影响,利润有所下滑,预计未来仍将承压;生物制品板块涵盖疫苗、生长激素、血液制品等细分子行业,整体收入快速增长,2018年净利润明显下降及2019年净利润增速较高,主要受2018年上海莱士投资出现巨额损失影响,扣除此影响后,板块净利润保持平稳增长;医疗器械板块内生增长强劲,收入保持快速增长,净利润下滑主要是受个别公司出现大额商誉减值影响,扣除此影响后,板块2018年净利润增速在25%左右,2019年一季度延续快速增长态势;医药商业板块2018年收入平稳增长,但流通企业受政策影响仍面临业务结构转型,盈利能力承压,叠加部分企业在前期并购时产生大额商业减值,导致板块净利润明显下滑,随着影响减弱,2019年一季度板块业绩有企稳回升态势;医疗服务板块整体业绩表现良好,下游需求不断提升,未来有望保持快速增长趋势。

2011-2019Q1医药生物子板块营收增速

数据来源:公开资料整理

2011-2019Q1医药生物子板块净利润增速

数据来源:公开资料整理

二、医药生物上市公司2019年中报业绩总结

1、上市公司整体业绩概览

本文医药生物行业中报业绩总结统计的样本为申万医药生物板块中的扣除*ST长生及部分次新股(昂利康、奥美医疗、爱朋医疗、康龙化成、新诺威、威尔药业、康辰药业、心脉医疗、南微医学、微芯生物),共计293家上市公司。

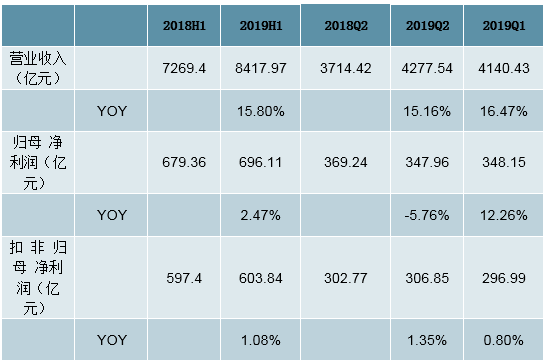

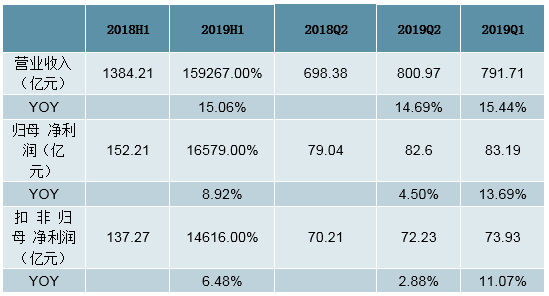

医药生物板块2019年上半年及2019年第二季度单季表现情况

数据来源:公开资料整理

2019上季度医药生物板块整体营收为8417.97亿元,同比增长15.80%,归母净利润为696.11亿元,同比增长2.47%,扣非归母净利润为603.84亿元,同比增长1.08%;医药生物板块2019年第二单季度营收为4277.54亿元,同比增长15.16%,归母净利润为347.96亿元,同比减少5.76%,扣非归母净利润为306.85亿元,同比增长1.35%。在制剂企业低开转高开的影响基本消退之后,医药生物板块整体2019年上半年的营收增速仍能达到15.80%,医药生物行业仍然保持着高景气;归母净利润和扣非归母净利润的增速较营收的增速低很多,主要由于国际医学、ST康美、新和成、东阿阿胶等公司利润较上年同期在绝对和相对数值上下降太大。

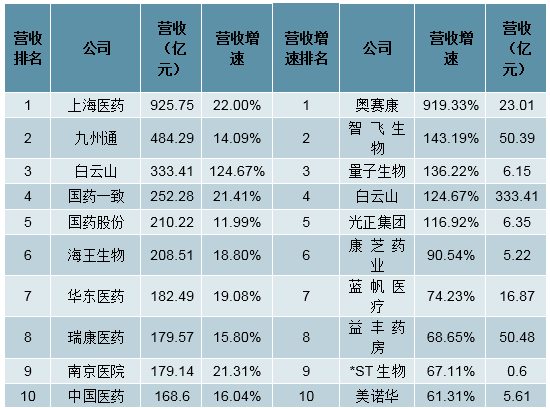

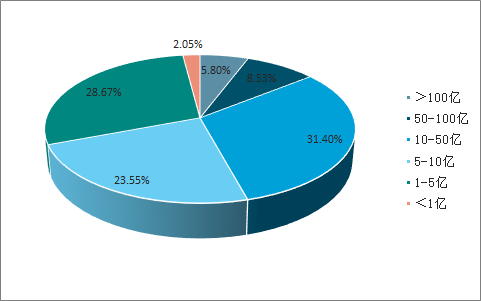

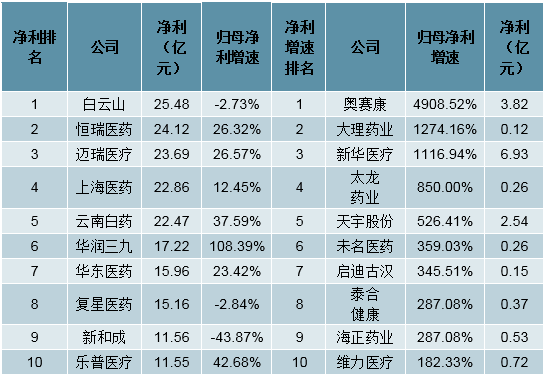

从营收层面来看,2019年上半年营收排名前十的公司主要为医药商业公司,上半年营收超100亿元的公司有17家,营收低于2亿元的公司有28家,营收增速超过50%的公司有18家,营收增速为负值的公司有63家;从归母净利润层面来看,2019年上半年归母净利润前十的公司主要为各子行业的细分龙头,上半年归母净利润超10亿元的公司有12家,归母净利润低于1千万元(包括亏损的企业)的公司有27家,归母净利润增速超过50%的公司有39家,归母净利润较上年同期减少的企业有96家,亏损企业有14家。

医药生物板块营收前十及营收增速前十情况

数据来源:公开资料整理

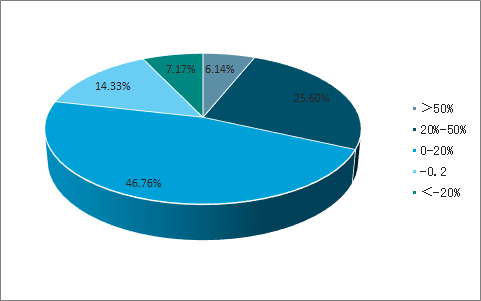

19H1医药生物行业营收分布情况

数据来源:公开资料整理

19H1医药生物行业营收增速分布情况

数据来源:公开资料整理

医药生物板块归母净利润前十及归母净利润增速前十情况

数据来源:公开资料整理

营收增速第一名的奥赛康2019年营收增速为919.33%主要由于并购重组的原因,归母净利润增速前十的企业除了天宇股份之外,主要由于并购重组或者净利润基数太小。

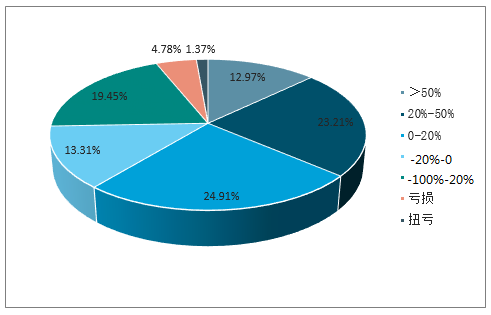

19H1医药生物行业归母净利润分布情况

数据来源:公开资料整理

19H1医药生物行业归母净利润增速分布情况

数据来源:公开资料整理

2、细分龙头持续中高速增长

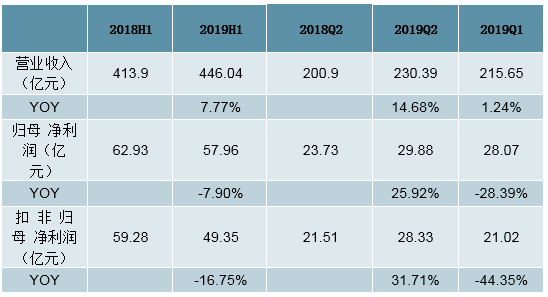

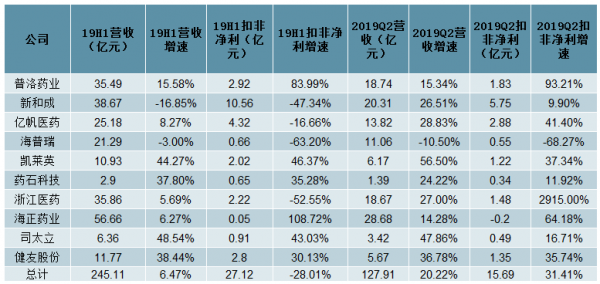

申万化学原料药板块的上市公司主要有两部分,一部分为大宗原料药企业,另一部分为特色原料药企业,这两类公司都受国内环保政策影响,另外大宗原料药企业还具有周期特性,这造成了化学原料药板块的整体经营数据呈现较大的波动。2019年上半年化学原料药板块整体收入为446.04亿元,同比增长7.77%,归母净利润为57.96亿元,同比减少7.90%,扣非归母净利润为49.35亿元,同比减少16.75%。2019年第二季度化学原料药板块整体收入为230.39亿元,同比增长14.68%,归母净利润为29.88亿元,同比增长25.92%,扣非归母净利润28.33亿元,同比增长31.71%。从上半年来看,化学原料药的整体收入增速不高,主要由于原料药周期性的变化,特别是新和成上半年营收减少16.85%;归母净利润和扣非归母净利润也出现了不同程度的下降,也是由于原料药的周期性,利润规模较大的新和成归母净利润上半年下降43.87%,扣非归母净利润减少47.34%。不过从2019年第二季度的数据来看,行业明显比第一季度有了好转,营收和利润增速远远高于第一季度。

10家重要原料药上市公司2019年上半年营收合计245.11亿元,同比增长6.47%,2019年上半年扣非归母净利润合计27.12亿元,同比减少28.01%。营收和扣非归母净利润表现不如整个化学原料药板块主要受新和成、海普瑞和浙江医药的影响,新和成作为大宗原料药企业,原料药价格出现较大的波动,对公司的营收和利润均产生了巨大影响;海普瑞由于肝素原料药销售数量下降及采购成本上升,业绩表现也较为糟糕;浙江医药业绩表现较差也是由于大宗原料药的量价齐降。10家重要原料药上市公司2019年第二季度营收合计127.91亿元,同比增长20.22%,扣非归母净利润15.69亿元,同比增长31.41%,营收和扣非归母净利润表现与整个化学原料药板块相差不多,原因是由于重要公司营收和利润规模占整个子行业的比例较高,具体来看海普瑞依旧在第二季度表现欠佳。

化学原料药板块2019年上半年及2019年第二季度单季表现情况

数据来源:公开资料整理

化学原料药板块重要公司2019年上半年及2019第二季度业绩表现情况

数据来源:公开资料整理

2019年上半年化学制剂板块整体收入为1592.67亿元,同比增长15.06%,归母净利润为165.79亿元,同比增长8.92%,扣非归母净利润为146.16亿元,同比增长6.48%;板块营收增速高于医药制造业同期营收增速(8.50%),但利润增速稍逊于同期医药制造业,其原因主要是由于科伦药业、信立泰等利润规模较大却增长乏力。2019年二季度化学制剂板块整体收入为800.97亿元,同比增长14.69%,归母净利润为82.60亿元,同比增长4.50%,扣非归母净利润46.11亿元,同比增长2.88%;2019年第二季度的营收增速略低于第一季度,但利润增速明显低于第一季度,这方面原因有个别公司由于集采降价大幅降低利润,也有辅助用药被限制的原因,还有一些公司经营出现恶化。

化学制剂板块2019年上半年及2019年第二季度单季表现情况

数据来源:公开资料整理

化学原料药板块重要公司2019年上半年及2019第二季度业绩表现情况

数据来源:公开资料整理

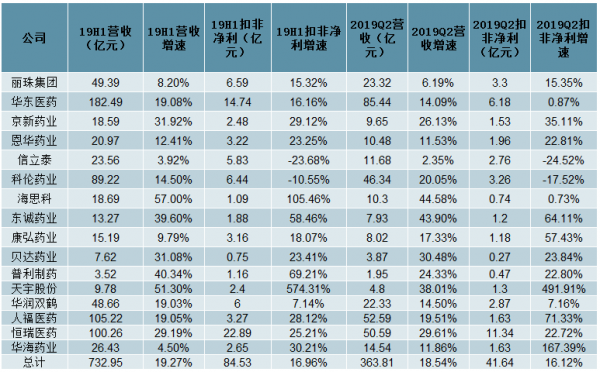

16家重要化学制剂上市公司2019年上半年营收合计732.95亿元,同比增长19.27%,2019年上半年扣非净利润合计84.53亿元,同比增长16.96%,营收增速高于板块整体营收增速,除有中药注射剂、辅助用药影响的丽珠集团,产品线简单的康弘药业、受集采降价影响的信立泰以及出口业务受损的华海药业之外,其他重点公司营收增速都在两位数;扣非净利润信立泰、科伦药业同比上年减少,重点公司的扣非净利润增速表现远远高于板块表现。16家重要化学制剂上市公司2019年第二季度营收合计363.81亿元,同比增长18.54%,扣非归母净利润41.64亿元,同比增长16.12%,营收和扣非归母净利润表现均好于整个化学制剂板块,化学制剂板块已经初步形成了龙头效应,但值得注意的是集采对于化学制剂公司的深远影响,上市公司欲想基业长青必须加大研发拓展产品线,重视原料药制剂一体化。

中药板块2019年上半年整体收入为1607.15亿元,同比增长11.80%,归母净利润为182.85亿元,同比减少7.31%,扣非归母净利润为148.74亿元,同比减少14.33%;2019年上半年中药板块归母净利润和扣非归母净利润表现糟糕的原因主要为东阿阿胶和ST康美业绩大幅下滑。2019年第二季度中药板块整体营收786.07亿元,同比增长7.77%,归母净利润为83.53亿元,同比减少17.94%,扣非归母净利润66.00亿元,同比减少21.06%,归母净利润和扣非归母净利润同比减少的原因还是在于ST康美和东阿阿胶业绩的下滑,另外2019年二季度的经营数据相对于一季度来说下滑明显。

中药板块2019年上半年及2019年第二季度单季表现情况

数据来源:公开资料整理

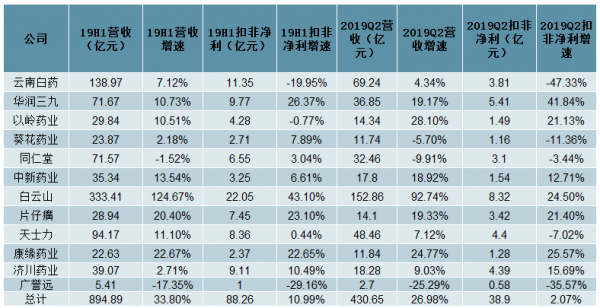

12家重要中药上市公司2019年上半年营收合计894.89亿元,同比增长3.80%,2019年上半年扣非归母净利润合计88.26亿元,同比增长10.99%;大部分重要上市公司营收保持着中低速增长,同仁堂和广誉远营收出现一定的下滑,白云山由于新并表广州医药有限公司和王老吉营收较上年翻倍;扣非归母净利润方面,大部分公司低速增长甚至出现一定的下滑,白云山、片仔癀、华润三九、康缘药业的增速超过20%。12家重要中药上市公司2019年第二季度营收合计430.65亿元,同比增长26.98%,扣非归母净利润38.90亿元,同比增长2.07%;二季度部分公司经营数据出现了一定的好转,如以岭药业和济川药业、白云山由于并表的原因营收净利润继续高增长。

中药药板块重要公司2019年上半年及2019第二季度业绩表现情况

数据来源:公开资料整理

生物制品板块2019年上半年整体收入为485.35亿元,同比增长17.67%,归母净利润为78.04亿元,同比增长35.51%,扣非归母净利润为70.79亿元,同比增长20.53%,2019年上半年生物制品板块归母净利润和扣非归母净利润表现较好。2019年第二季度生物制品板块整体营收262.05亿元,同比增长16.70%,归母净利润为38.74亿元,同比增长9.99%,扣非归母净利润25.12亿元,同比增长5.94%,2019年第二季度生物板块表现一般,营收、利润增速均较第一季度有明显的回落。

生物制品板块2019年上半年及2019年第二季度单季表现情况

数据来源:公开资料整理

12家重要生物制品公司2019年上半年营收合计396.69亿元,同比增长9.98%,2019年上半年扣非归母净利润合计58.50亿元,同比增长26.57%;2019年第二季度营收合计213.32亿元,同比增长18.48%,2019年第二季度扣非归母净利润合计28.57亿元,同比增长7.04%。12家重要生物制品公司无论是2018年全年还是2019年第二季度,经营数据明显好于生物制品板块,但复星医药由于辅助用药的监管,通化东宝由于竞争加剧以及渠道调整,经营数据明显差于板块平均水平,另外康泰生物、辽宁成大经营数据也不理想,且二季度比一季度还有一定的下滑。

生物制品板块重要公司2019年上半年及2019第二季度业绩表现情况

数据来源:公开资料整理

医药商业板块2019年上半年及2019年第二季度单季表现情况

数据来源:公开资料整理

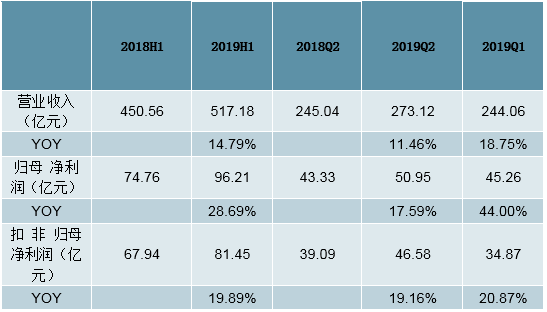

医药商业板块2019年上半年整体收入为3488.50亿元,同比增长19.82%,归母利润为89.96亿元,同比增长8.79%,扣非归母净利润为84.83亿元,同比增长7.86%;2019年上半年医药商业板块归母净利润和扣非归母净利润表现平稳且中规中矩,连锁药店整体表现优于医药配送商。

2019年第二季度医药商业板块整体营收1772.17亿元,同比增长19.88%,归母净利润为47.32亿元,同比增长9.51%,扣非归母净利润44.60亿元,同比增长10.04%。整个医药商业板块2019年全年上半年表现都比较平稳,但商业配送企业的现金流及财务费用值得密切关注。

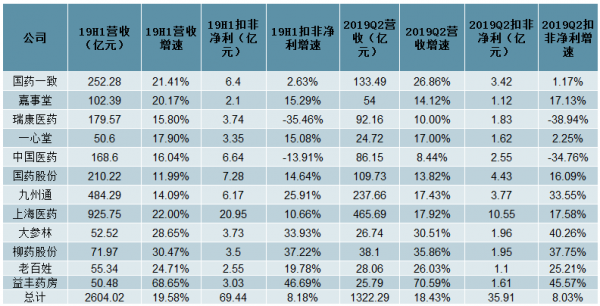

医药商业板块重要公司2019年上半年及2019第二季度业绩表现情况

数据来源:公开资料整理

12家重要医药商业公司2019年上半年营收合计2604.02亿元,同比增长19.58%,2019年上半年扣非归母净利润合计69.44亿元,同比增长8.18%;统计样本里面,医药商业(申万)板块共计有25家上市公司,12家重要商业公司的营收占板块总营收74.65%,行业集中度较高;19年上半年扣非归母净利润同比增长慢于营收增速,主要原因是由于瑞康医药、中国医药费用率上升毛利率下降,12家重要医药商业公司的扣非归母净利润增速但快于整个板块的扣非归母净利润增速。12家重要医药商业公司第二季度营收合计1322.29亿元,同比增长18.43%,2019年第二季度扣非归母净利润合计35.91亿元,同比增长8.03%,12家重要医药商业公司相应数据要好于整个医药商业板块,这也体现着龙头效应,具体来看零售药店的经营数据要明显强于药品配送行业,并且呈现着高景气,瑞康医药19年二季度表现依然较差,高额的利息侵蚀了不少利润,中国医药二季度表现较差的原因还有子公司天方药业阿托伐他汀钙片、瑞舒伐他汀钙片均未中标4+7集采,另外国药一致的表现也差强人意。

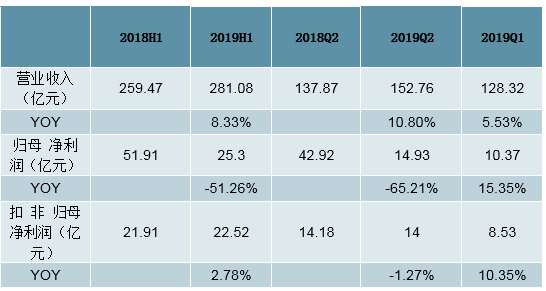

医疗器械板块2019年上半年整体收入为517.18亿元,同比增长14.79%,归母净利润为96.21亿元,同比增长28.69%,扣非归母净利润为81.45亿元,同比增长19.89%;2019年上半年医疗器械板块营收和利润均表现很好,主要由于营收和利润体量较大的迈瑞医疗和乐普医疗持续高增长。2019年第二季度药疗器械板块整体营收273.12亿元,同比增长11.46%,归母净利润为50.95亿元,同比增长17.59%,扣非归母净利润46.58亿元,同比增长19.16%;2019年第二季度板块营收和利润均表现稳健,但是二季度的数据相较一季度而言,出现了一定的下滑。

医疗器械板块2019年上半年及2019年第二季度单季表现情况

数据来源:公开资料整理

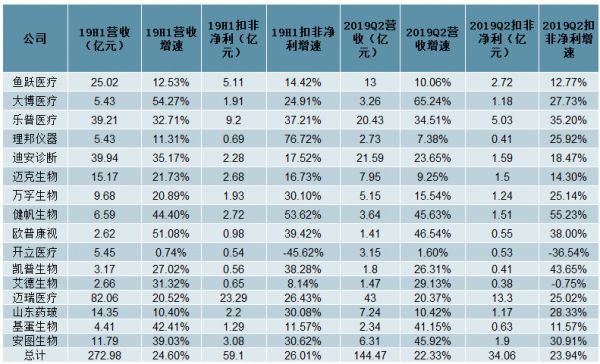

医疗器械板块重要公司2019年上半年及2019第二季度业绩表现情况

数据来源:公开资料整理

16家重要医疗器械公司2019年上半年营收合计272.98亿元,同比增长4.60%,2019年上半年扣非归母净利润合计59.10亿元,同比增长26.01%;16家重要医疗器械公司第二季度营收合计144.47亿元,同比增长22.33%,2019年第二季度扣非归母净利润合计34.06亿元,同比增长23.94%,16家重要医疗器械公司相应数据明显要好于医疗器械板块以及整体生物医药板块,头部医疗器械依然保持着中高速稳定增长,IVD板块的化学发光、POCT、分子诊断需求强劲,另外在技术进步下有较大的进口替代空间,乐普医疗仍需要关注氯吡格雷、阿托伐他汀在带量采购的情况下对公司业绩的影响。

医疗服务板块2019年上半年整体收入为281.08亿元,同比增长8.33%,归母净利润为25.30亿元,同比减少51.26%,扣非归母净利润为22.52亿元,同比增加2.78%;医疗器械板块样本公司仅21家,数量远少于其他子版块,这也造成了板块整体业绩受个体影响较大;医疗服务板块2019年上半年归母净利润同比下降极大,主要由于国际医学于2018年上半年处置资产确认了29.67亿投资收益;从营收和扣非净利润的角度来看,医疗服务板块表现一般,主要由于美年健康上半年业绩较差。2019年第二季度医疗服务板块整体营收152.76亿元,同比增长10.80%,归母净利润为14.93亿元,同比减少65.21%,扣非归母净利润14.00亿元,同比减少1.27%;二季度经营数据虽然从营收的角度来看较强于一季度,但扣非净利润二季度远远差于一季度,主要是由于体量较大的药明康德和美年健康出现了下滑。

医疗服务板块2019年上半年及2019年第二季度单季表现情况

数据来源:公开资料整理

9家重要医疗服务公司2019年上半年营收合计231.22亿元,同比增长23.67%,2019年扣非归母净利润合计20.60亿元,同比增长19.32%;9家重要医疗服务公司第二季度营收合计127.59亿元,同比增长22.00%,2019年第二季度扣非归母净利润合计16.22亿元,同比增长9.30%,9家重要医疗服务公司相应数据明显要好于医疗服务板块,头部医疗器械依然保持着中高速稳定增长;但美年健康和量子生物表现差于其他重要公司。

医疗服务板块重要公司2019年上半年及2019第二季度业绩表现情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药研发外包(CRO)行业投资潜力及发展策略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询