一、我国客车行业发展历经三个阶段体现的特点

中国客车的产销量连续13年位居世界第一,其份额已占世界客车市场份额的49%。全球购买的客车,几乎有一半是中国制造的;中国客车出口数量全球第一。中国客车企业产销规模在世界客车业中也名列前茅,截至目前,世界客车销量前10位的企业,中国有4家以上;世界级客车生产基地,中国有4家;万辆销售规模的企业,中国有6家。另外,在中国前10家客车企业中,无一家是合资企业,且每家的产品全部为国产自主品牌。

我国客车行业发展历经三个阶段,第三阶段体现的特点如下:

1、大型化

大型客车的产品数量、市场销量呈逐年上升趋势,大型客车所占的比例已经超过中型车居于首位。《道路车辆外廓尺寸、轴荷及质量限值》规定客车车长最大限值由原来的12米增长到13.7米,宽度也由2.5米的限制增长到2.55米,进一步推动了大型客车的发展。

2、重视安全性

在营运客车类型划分及等级评定工作的推动下,客车的安全性已成为客车企业、客车用户和行业主管部门关注的第一重点。2016年底,交通运输部发布了中国交通运输行业标准JT/T1094-2016号文件《营运客车安全技术条件》,明确规定2017年4月1日起正式实施:客车生产企业要加强技术研发与产品升级,使已公告客车满足1094标准要求;2017年4月1日前已经取得新产品公告的客车车型,自2017年10月1日起执行JT/T1094标准。

3、产品出口高速增长

随着中国客车的技术水平迅速提高,中国客车走出国门的速度越来越快,据统计,近5年来,客车出口的平均增长速度达到了101.33%,可以说,在现阶段,出口已经成为客车行业发展的新的增长点,不仅能够弥补国内需求趋缓的不足,而且为行业的扩张提供了更加广阔的发展空间。

4、强调经济性

节能减排是国家的政策重点,也是客车企业的技术重点,车身轻量化、发动机热管理技术已逐渐成为流行趋势,在最新修订的JT/T325标准中,采取调整空调指标、比功率及行李舱容积,以降低客车能耗。

二、商用客车:补贴回收改善现金流,盈利企稳回升

1、成长能力:补贴过渡期错位,2019Q2新能源客车产量同比下滑

受新能源补贴过渡期错位影响,2019Q2新能源客车产量同比下滑36.3%。2019Q2客车行业销量11.4万辆,同比下滑11.9%,新能源客车产量1.7万辆,同比下滑36.3%。新能源客车产量同比下滑幅度较多主要是受2019年补贴期时间与2018年错位影响:2019年新能源客车补贴过渡期为5月8日-8月7日,而2018年补贴过渡期截止6月11日,因此二季度是集中抢装期,导致去年Q2基数较高。

2019Q2客车行业销量同比下滑11.9%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国客车行业市场竞争格局及未来发展趋势报告》

2019Q2新能源客车产量同比下滑36.3%

数据来源:公开资料整理

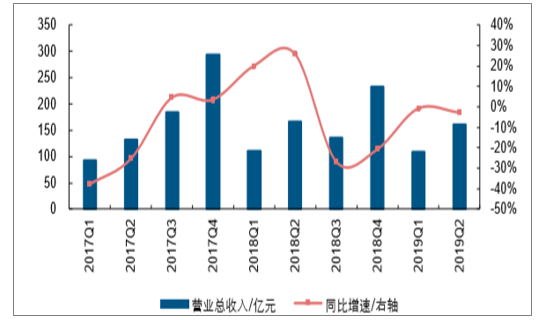

2019Q2客车行业收入增速相对平稳,好于行业销量。2019Q2客车行业实现收入162亿元,同比下滑2.8%,好于客车行业整体销量和新能源客车产量增速,主要受益于行业龙头市占率提升和单价提升。分公司来看,主要是中通客车和宇通客车贡献收入增量,其中宇通客车Q2销量1.5万辆,同比增长0.2%,市占率明显提升,且Q2单车营收同比提升1.99万元,主要是受益于传统客车产品结构改善。

2019Q2客车营业收入同比下滑2.8%

数据来源:公开资料整理

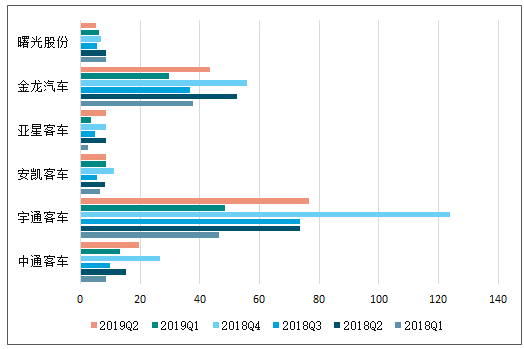

2019Q2客车行业上市公司收入(亿元)

数据来源:公开资料整理

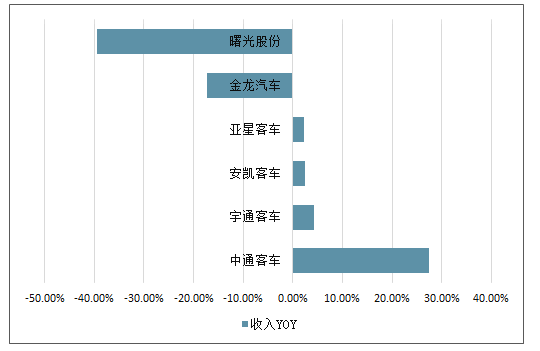

2019Q2客车行业上市公司收入增长

数据来源:公开资料整理

2、盈利能力:上半年补贴退坡幅度有限,企业盈利较为稳定

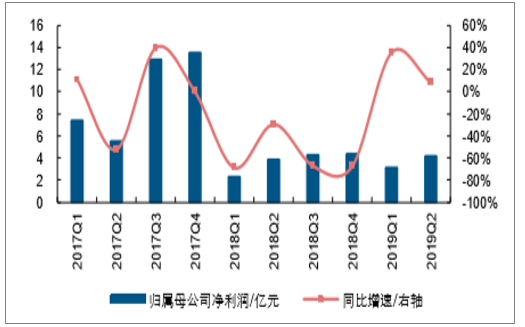

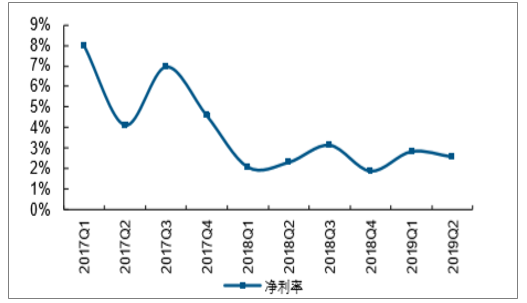

新能源客车补贴影响行业盈利。2019Q2客车行业净利润为4.2亿元,同比增长8.4%,主要由于上半年部分企业收到新能源补贴,且二季度补贴退坡幅度有限。从净利润率来看,2019Q2客车净利润率同比基本持平,在单车收入提升的基础上行业龙头宇通客车净利润率同比提升0.5pct。

2019Q2客车行业净利润同比增长8.4%

数据来源:公开资料整理

2019Q2客车行业净利润率相对平稳

数据来源:公开资料整理

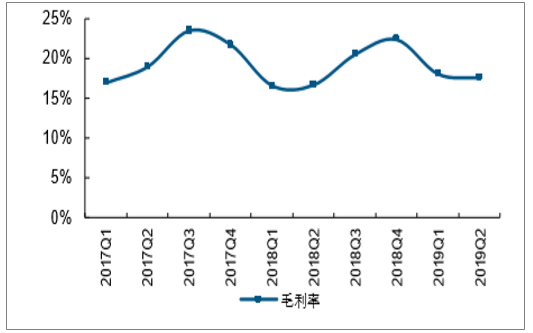

3、毛利率方面,2019Q2客车行业毛利率17.6%,同比提升0.9个百分点。

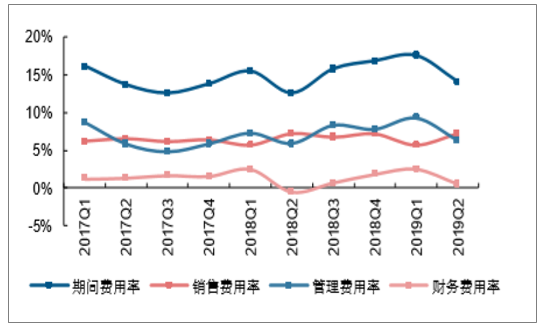

分公司来看,宇通客车2019Q2毛利率同比提升1.5pct,主要是受益于单车收入提升。期间费用率方面,2019Q2行业期间费用率有所提升,相较2018Q2提升了1.5pct,主要是财务费用率同比提升了1.1pct,主要是宇通客车财务费用同比增加1.3亿元,原因是去年同期汇兑损益较多。

2019Q2年客车行业毛利率17.6%,同比提升0.9个百分点

数据来源:公开资料整理

2019Q2客车行业期间费用率同比有所提升

数据来源:公开资料整理

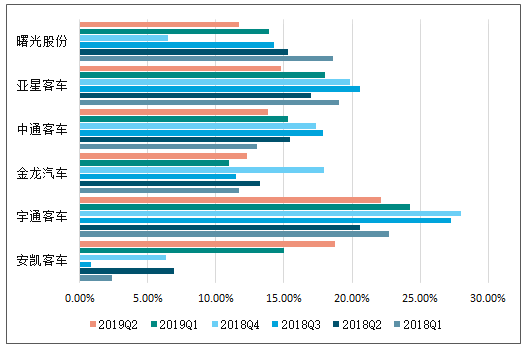

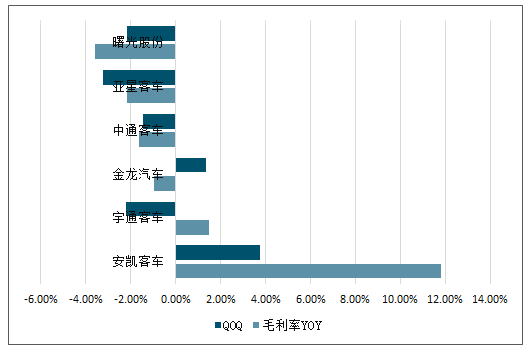

2019Q2客车行业上市公司毛利率

数据来源:公开资料整理

2019Q2客车行业上市公司毛利率增长及季营收成长(衰退)率

数据来源:公开资料整理

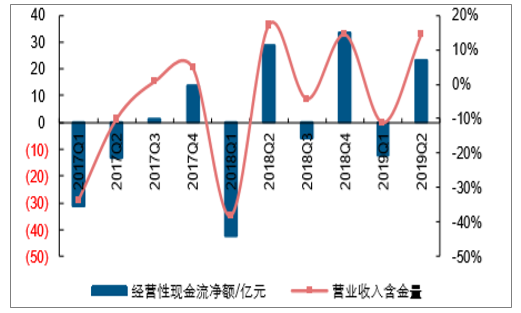

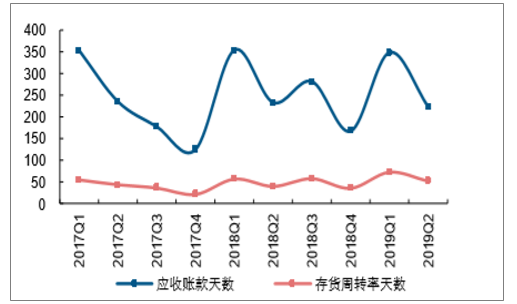

4、营运能力:2018年以来现金流质量明显改善

由于车企陆续收到新能源补贴,2019Q2客车行业经营性净现金流环比改善,周转效率提升。1)2019Q2客车行业经营性现金流净额为23.4亿元,占收入比为14.4%,环比改善,主要是因为二季度车企陆续收到新能源补贴。2)从周转率来看,2019Q2客车行业应收账款周转率和存货周转率环比提升,同比基本持平,行业整体运行稳健。

2019Q2客车行业现金流情况改善

数据来源:公开资料整理

2019Q2客车行业周转率同比基本

数据来源:公开资料整理

二、2019客车发展趋势:或将面临行业洗牌

2018年的客车市场不仅是风雨飘摇的一年,也是异常艰难的一年。普遍的圈内认知是“客车行业已经入冬,并且会持续。”面对大环境的考验,对于2019年的客车行业的兴衰,各企业都在静候一场新的行业“洗牌”。

经济动力不足市场进入“降速增质”阶段

国际形势复杂严峻,经济面临下行压力的背景下,市场上时常有担忧甚至悲观之声。对于国家来说,稳定汽车消费迫在眉睫。

不久前,国家发改委会同工业和信息化部、商务部等十部委联合印发《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案》,要求多措并举促进汽车消费,无疑给整体并不乐观的汽车一颗定心丸。

社科院预测2019年我国GDP增长率为6.3%,比上一年减少0.3个百分点。对于客车市场而言,经济处于转型升级和结构调整的时期,传统动能减弱,新动能不足成为主导环境,客车市场或会进入到“降速增质”阶段。

旅游蓬勃发展“定制客运”或大展拳脚

我国步入大众旅游时代,2018年国内旅游人数约为55.4亿人次,同比分别增长10.76%。《中国旅游消费大数据报告2018》预测,2019年旅游消费活力将进一步蓄积和释放。我国公众出行半径和旅游半径不断增大,出行总量仍在稳步增长。

铁路、民航、城际车、网约车、私家车运输能力的大幅增加,对传统道路运输行业带来了巨大的冲击,道路客运行业经历了大规模下滑、萎缩与冷清。

2018年,甘肃、江西、四川等地管理部门出台纷纷政策,积极引导“定制客运”发展。双鸭山市顺达运输集团、龙运客运等企业开始探索定制客运产品,打造道路客运升级版。

2019年,伴随旅游产业的蓬勃发展和政策鼓励下,旅游客车有望成为受益方,还会助推动客车技术升级。

政策不明朗校车市场面临大考

2018年,校车的产销成绩着实难看。由于地区发展不均衡、公交网络完善、运营效率低等原因影响,销量下滑的背后,是校车在全国范围内推广的举步维艰。

近日,校车安全管理部际联席会议办公室发布2019年第1号预警,提醒学生及家长坚决抵制乘坐“黑校车”,切实保障中小学生和幼儿上下学交通安全。

遗憾的是,关注“校车安全”的同时却一直没有更好引导校车发展。国家一直未出台校车服务标准,许多企业因为政策不明而裹足不前。由于校车运营成本高,利润低,税收政策未落实,所以社会资本参与校车运营的热情并不高。不难看出,2019年的校车市场的前景,可能面临大考。

新能源补贴退坡产品实力派将出位

2018年,校车的产销成绩着实难看。由于地区发展不均衡、公交网络完善、运营效率低等原因影响,销量下滑的背后,是校车在全国范围内推广的举步维艰。

近日,校车安全管理部际联席会议办公室发布2019年第1号预警,提醒学生及家长坚决抵制乘坐“黑校车”,切实保障中小学生和幼儿上下学交通安全。

遗憾的是,关注“校车安全”的同时却一直没有更好引导校车发展。国家一直未出台校车服务标准,许多企业因为政策不明而裹足不前。由于校车运营成本高,利润低,税收政策未落实,所以社会资本参与校车运营的热情并不高。不难看出,2019年的校车市场的前景,可能面临大考。

新能源补贴退坡产品实力派将出位

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国大中型客车制造行业市场现状调查及发展前景研判报告

《2026-2032年中国大中型客车制造行业市场现状调查及发展前景研判报告》共八章,包含大中型客车制造行业竞争状况分析,大中型客车制造行业主要企业经营分析,大中型客车制造行业发展趋势与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询