一、全球糖行业现状:全球供应收缩,糖价或迎来上涨周期

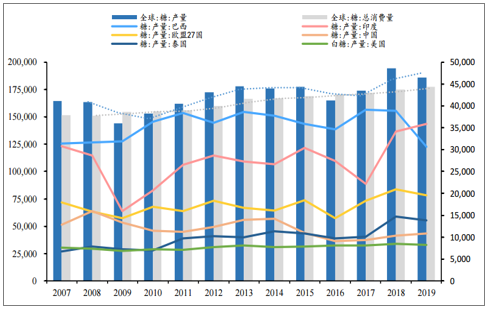

2019-2020榨季大概率减产,全球糖供需关系将反转。2018年数据显示,全球5大主产区糖产量合计占比56%。全球糖原料主要是甜菜和甘蔗,甘蔗种植区域主要集中于中南美洲的巴西、亚洲的印度、泰国、中国。甜菜种植区域主要集中于北半球的欧洲和俄罗斯、美国等高纬度地区,以及中国北部。

全球前5大产糖国(地区)分别为巴西、印度、欧盟27国、泰国和中国,2018年产量占比分别为20%/18%/11%/8%/5%。

全球前五大产糖国(地区)产量合计占比61%

数据来源:公共资料整理

全球及主产国(地区)糖产量波动,消费量稳定上升

数据来源:公共资料整理

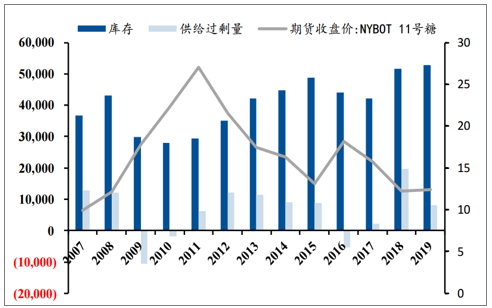

2018-2019榨季全球食糖供应过剩量减少。全球食糖产量由2017-2018榨季的1.83亿吨下降至1.79亿吨,调减预计供应过剩量至64.1万吨。库存增幅也随之减小,短期内仍将继续压制糖价;库消比30%达历史高点,2019-2020榨季有望拐头向下。

2018-2019榨季供应过剩量下降、库存增幅收窄

数据来源:公共资料整理

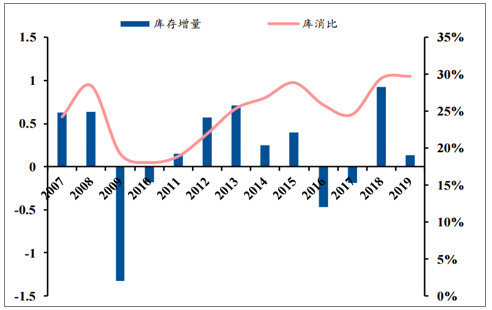

库消比高点或已过,19/20榨季有望拐头向下

数据来源:公共资料整理

预计2019-2020榨季全球糖供需关系反转,糖价有望迎来向上拐点。国际糖价长期低于全球最有效率的生产者成本,各主产国减产力度将加强。

二、中国糖行业:自产糖将进入减产周期,糖价有望开启上行

1、自产糖经过3年增产,将进入减产周期

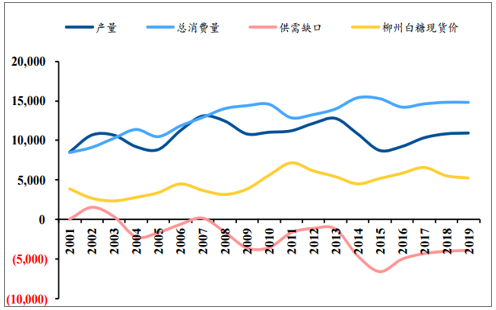

受人口规模增加、城镇化快速推进等因素影响,我国食糖总消费量也是稳中缓慢增长,因此价格主要取决于总供给,占比大致是自产糖72%+进口20%+走私等8%。我国蔗糖产量也是三年增产两年减产,2016年起,我国自产糖产量已连续递增三年,即将进入减产周期。

食糖消费量稳中有增,产量周期变动

数据来源:公共资料整理

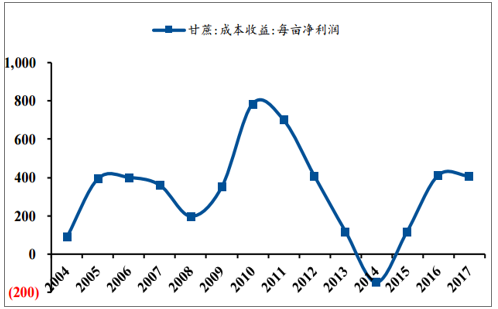

糖价低迷,白糖厂商经营困难,蔗农种植意愿极低。

甘蔗种植净利下降

数据来源:公共资料整理

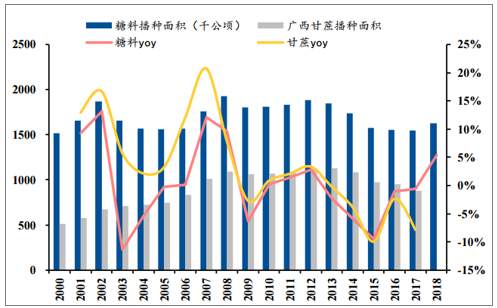

甘蔗种植面积自2013年起持续下滑,糖产量增速或将放缓。2018-2019榨季,我国糖播种面积147.7万公顷,较上一榨季137.6万公顷增加7.34%,食糖产量1076万吨,较上一榨季增加45万吨。预计2019-2020榨季国内白糖产量略增至1088万吨,较上一榨季增幅略降。

近年糖料(尤甘蔗)种植面积呈下降趋势

数据来源:公共资料整理

2、19/20榨季食糖进口不会大幅增加,走私或能小幅下降

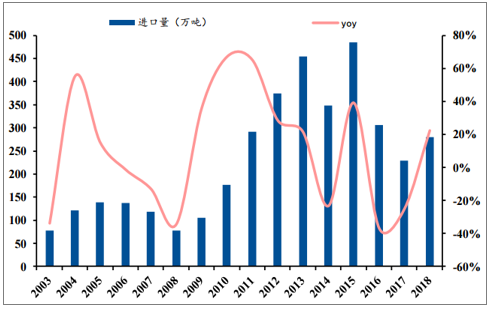

食糖加征保障关税,19/20榨季进口量不会大幅增加。

2017年起,我国食糖进口量处于较低水平

数据来源:公共资料整理

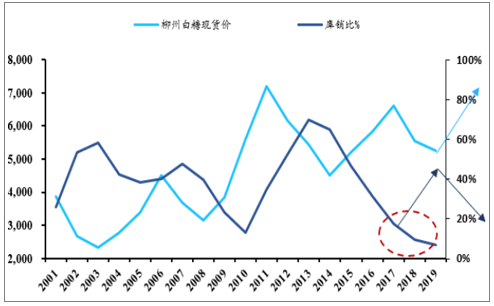

3、库销比将进入实质性下降状态,糖价有望开启上行周期

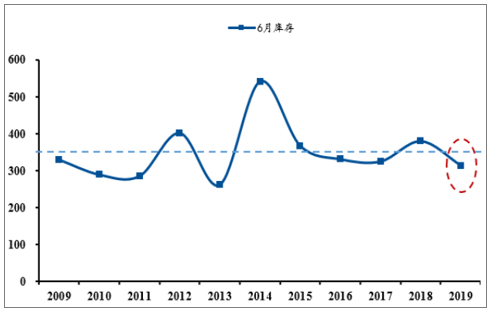

2017年起的低库存、低糖价主要由于前述进口受限导致存量较以往周期低。中长期看,随着19/20榨季进入减产周期,食糖库销比有望进入实质性下降状态,糖价随之开启上行周期。短期看,榨季结束后消费平淡、供给充足,3-5月是库存高峰,糖价走势较弱;5月之后消费旺季来临,去库开启,糖价上涨。

6月食糖工业库存低于近10年均值

数据来源:公共资料整理

库销比将进入实质性下降状态,糖价开启上行周期

数据来源:公共资料整理

4、国储糖或会投放,但不影响长期糖价走势

国储糖意在通过调节短期的供给,平抑糖价。国储糖投放与产销率没有明显的关系,投放频率较高的月份是新旧榨季交替之季,因此市场普遍担忧抛储影响了白糖牛市进程。

近10年抛储及糖价走势

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国食糖行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国食糖行业市场全景评估及投资前景规划报告

《2026-2032年中国食糖行业市场全景评估及投资前景规划报告》共十二章,包含2026-2032年食糖行业投资机会与风险防范,食糖行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询