一、啤酒现状

在啤酒产业结束高速发展期之后,中国啤酒市场已从高度分散化过渡到相对整合,市场格局开始日益清晰。优化产品结构、提升高端产品销售比例,成为当下全行业的发展方向。2018年前五大高端啤酒品牌市占率达78.4%,较2013年提升2.5个百分点。其中,国外品牌占据重要地位,百威以46.6%的市场占有率独占鳌头。

啤酒消费习惯的改变:从豪饮到追求品质。替代性饮品推陈出新,预调鸡尾酒&酒精替代饮料。13年之后数年消费低迷,经济换挡期,消费增速放缓。

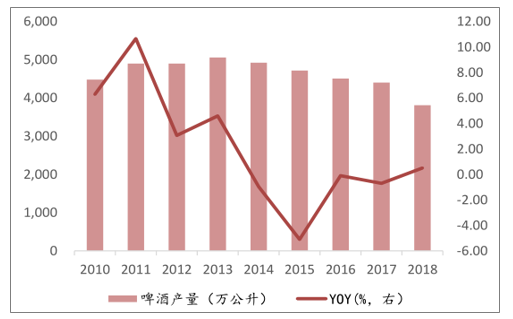

2010-2018年中国啤酒产量及增速

数据来源:公开资料整理

人均GDP达到1万美元前后,啤酒人均消费量均出现回落,行业增长逻辑主要由“量增”转为“质升”。中国啤酒人均消费量当前约33kg,人口拐点及消费习惯改变背景下,预计中国人均啤酒消费量拐点已经接近到来。2018全年产量4404万千升,同比微增0.05%。

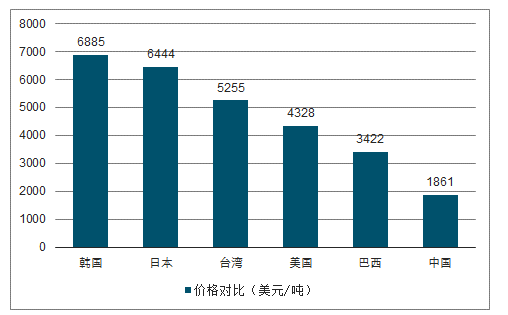

消费端,消费习惯改变,中高端啤酒增速明显快于整体,7元及以上/L啤酒终端占比已从2003年的30%提升至2017年的60.9%。厂商,追逐利润贡献点,推动产品结构升级。中国吨酒价格,当前仅接近3000元/千升。对比世界主要发达国家和地区,具有充足提升空间。

中国与世界主要市场及邻国吨酒零售价格对比(美元/吨)

数据来源:公开资料整理

测算,当前出厂口径约1200亿元,结构升级带动有望达2000亿元。当前吨酒价格不足3000元/千升×产量4400万千升≈行业规模1200亿。未来预计消费量回落至4000万千升:55--88年:吨酒价格4000元/千升,行业空间1600亿,CAGR44--66%%。10年乐观预期:对标百威英博目前在中国的吨酒价格5000元/千升,行业空间2000亿,CAGR55%。

中国啤酒发展历史阶段划分

- | 1980-1995 春秋初期 | 1996-2005 春秋五霸 | 2006-2016 战国割据 | 2017至今 整合末期 |

关键词 | 诸侯并起 | 资本运作 大吃小 | CR5确立 大企业拉锯 | 利润率提升 |

行业特 征 | 快速放量 | 积极调整 | 前期整合放量; 后期量现拐点 | 短中期升级驱动、产 能优化带来盈利提升, 长期看绝对寡头形成 |

标志事 件 | 燕京成为第一 厂商 | 青啤重夺第一、 华润异军突起 | 华润产量首先达 到千万吨级别 | 行业集体提价 |

大企业 | 全国性扩张初期 | 全国性整合完成 | 利润率提升 | |

中小企 业 | 兴建万吨级别 产能 | 第二集团的哈啤、 雪津、蓝剑被收 购 | 第二集团的金威、 重啤被收购 | 加速退出或转型 |

数据来源:公开资料整理

一是市场容量100万千升以上,二是区域市场龙头市占率至少40%%以上。全国产销量最大的山东市场预计规模300万千升以上,青啤市占率75%以上;四川销售端预计170万千升市场规模,雪花市占率60%以上。

中国各啤酒厂商主要利润池划分

公司名称 | 核心市场 | 销量 (万千升) | 吨酒价格 (元/千升) | 18年 营收 (亿元) | 18年 净利润 (亿元) | 净利率 | EBITDA Margin |

华润啤酒 | 四川、辽宁、安徽 | 1129 | - | - | 9.8 | 3% | 10% |

百威啤酒 | 福建(旗下雪津啤 酒)、黑龙江(旗下 哈啤) | 700* | 2823 | 318.7 | 50* | 14% | 32% |

青岛啤酒 | 山东、陕西 | 803 | 5000* | 350* | 15.6 | 5.9% | 12% |

燕京啤酒 | 北京、广西(控股漓 泉啤酒) | 392 | 2337 | 262.3 | 2.2 | 2% | 125 |

嘉士伯 | 重庆(控股重啤)、 云南、宁夏、新疆 | 240* | 3400* | 80* | 11* | 14% | 21% |

数据来源:公开资料整理

高端及超高端:外资在高端的品牌和渠道体系运作上更为成熟。中高端:未来主要升级价格带。主流价格带:各家厂商将继续推动产品价格带上移,未来行业结构有望形成橄榄型的结构。低端:已被主流价格带大幅替代。

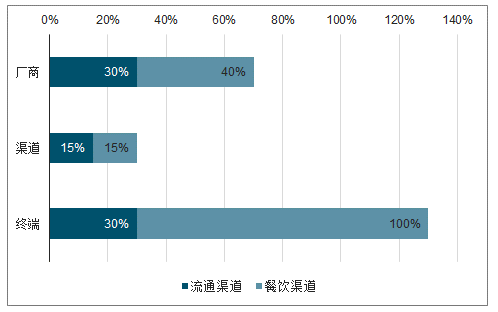

即饮中餐饮渠道占比达到40%、娱乐等其他现饮渠道占比10%,流通渠道中KA占比10%,传统渠道占比达40%。产业链价值分配,终端高利润:

在餐饮渠道,厂商、渠道和终端的议价权基本由终端主导,终端可获得产业链一半以上的利润。在流通渠道,终端加价率在30%左右。一般经销商层面毛利率水平在10-15%,商业模式主要依靠周转效率。

啤酒行业销售链各环节毛利占比

数据来源:公开资料整理

二、竞争格局

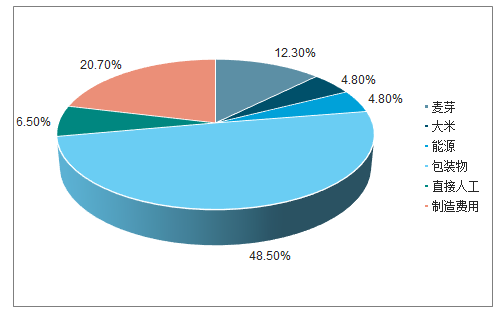

大麦、啤酒花、大米和水等原材料占比约20%,制造费用占比约20%,人工及其他成本占10%。近两年包材、燃料、大麦等成本普遍上涨,成为行业提价的直接推动诱因

青岛啤酒成本占比

数据来源:公开资料整理

行业产能利用率在11年后连续下降,当前仅在60%多。吨酒折旧一般在80-100元/吨,若未来能够推进产能优化,产能利用率提升同时带来效率的提升。

中国当前中低档啤酒占比仍达70%以上。若未来餐饮终端价格能实现在6-8元为主流价格带,行业的平均吨酒有望提升至4000元/千升。

啤酒板块指数变化趋势

数据来源:公开资料整理

2019H1收入188.25亿元,同比增长7.2%;归母净利润18.71亿元,对应每股盈利0.58元,同比增长24.1%。销量增加2.6pcts,结构提升贡献吨价提升4.5pcts;19H1报表毛利率37.8%,提升1.9pcts,平均吨价2953元/吨,yoy+4.5%。销售费用率15.4%,同比提升0.8pct,管理费用率10.3%,下降1.2pcts。

亚太地区最大啤酒集团,多个市场领先地位。2018年为亚太地区按零售额计算最大的啤酒集团。多个市场占据领先地位,尤其在高端及超高端价格带。

西部新兴市场增长更强劲。不同于行业内公司关厂去产能,百威亚太仍在积极扩张,尤其在西部市场,包括中国福建等。

2018年亚太多国市场高端占有率第一

地区 | 市场份额 |

中国 | 销售额计排名第一, |

澳洲 | 销售额及销量计排名第一 |

韩国 | 销售额及销量计排名第一 |

印度 | 销售额及销量计排名前三,高端及超高端类别排名第一 |

越南 | 销售额计在高端及超高端类别合计排名前三 |

数据来源:公开资料整理

2018年资本开支维持增长

数据来源:公开资料整理

1、百威英博

百威英博啤酒集团表示,未来将加大在福建投入,进一步建设全球单体最大的啤酒生产基地。按消费量计市占率16.2%,在华润与青岛之后;按零售额计则排名第一,其次为华润与青岛。高端价格带,百威市占率达47%。净利率、EBITDA率显著领先,出厂单价中国啤酒行业平均吨价的两倍。

中国各啤酒厂商收入/盈利数据

公司名称 | 销量 (万千升) | 吨酒价格 (元/千升) | 18年 营收 (亿元) | 18年 净利润 (亿元) | 净利率 | EBITDA Margin |

华润啤酒 | 1129 | 2823 | 318.7 | 9.8 | 3% | 10% |

百威啤酒 | 700* | 5000* | 350* | 50* | 14% | 32% |

青岛啤酒 | 803 | 3267 | 262.3 | 15.6 | 5.9% | 12% |

燕京啤酒 | 392 | 2737 | 107.3 | 2.2 | 2.0% | 12% |

嘉士伯 | 240* | 3400* | 80* | 11* | 14% | 21% |

数据来源:公开资料整理

英博布局江浙沪长三角至广东珠三角的沿海一线发达地区,90年代布局南京金陵啤酒和KK啤酒、02年投资珠江啤酒、06年收购雪津啤酒。

端以百威为主导,引入科罗娜、时代等高端品牌;主流以哈尔滨啤酒为全国品牌,雪津品牌作为东南地区性品牌,其他地区性品牌逐步整合;ABI全球范围看,13年收购墨西哥最大啤酒产商莫德罗和15年收购SABMiller后,全球高端啤酒霸主地位奠定。

百威英博目前在中国产品结构

价格带 | 主力品牌 | 销量(万千升) | 占比 |

超高档(12元以上) | 科罗娜、福佳白、铝罐 | 20 | 3% |

高档(8-12元) | 百威 | 220 | 29% |

中高档(5-8元) | 哈尔滨冰纯 | 150 | 20% |

中档(3.5-5元) | 哈尔滨冰爽、雪津等品牌 | 360 | 48% |

低档(3.5元以下) | 红石梁、KK、金士百 | - | - |

数据来源:公开资料整理

华润以243.5亿港币为40%股权对价与喜力合作。交易完成后,喜力获得华润啤酒控股公司CBL40%股权,华润获得喜力大中华区销售权、喜力0.9%股权、以及全球范围推广合作。

整体450-500万吨销量,百威超过200万吨,华润+喜力仅在60-70万吨。百威高端销量220万吨,占比近半;远超青啤100万吨左右;华润、嘉士伯50万吨左右;喜力不足20万吨。

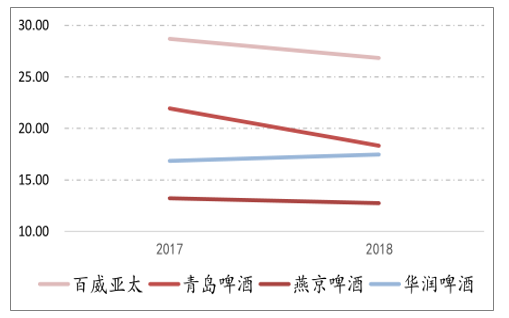

中国高端啤酒价格带市占率

数据来源:公开资料整理

华润高档占比5%VS百威高档占比30%左右,百威在高端、超高端价格带的拉力优势明显。

百威在高端、超高端价格带的拉力优势明显

高档5% | 超高档终端价15元以上:脸谱、匠心营 造 高档高终端价12-15元:马尔斯绿、晶尊 高档终端价10元:纯生 |

中档35% | 中档高终端价8-10元:SuperX 中档终端价5-8元:勇闯天涯 |

中低档35% | 中档低终端价4-5元:原汁麦 主流高终端价3-4元:雪花清爽 主流终端价2-3元:冰酷 低档终端价2元以下:其他低端产品 |

数据来源:公开资料整理

百威产品结构

超高档3% | 终端价12元以上: 科罗娜、福佳白、铝罐 |

高档29% | 终端价8—12元:百威 |

中高档20% | 终端价5—8元: 哈尔滨冰纯 |

中低档48% | 中档终端价3.5—5元: 哈尔滨冰爽、雪津等 低档终端价3.5元以下: 红石梁、KK、金士百 |

数据来源:公开资料整理

打造全国性品牌雪花成为行业霸主,同时也被雪花的低端属性桎梏;近年推出脸谱、SuperX都在高费用下运行,消费者接受度平平,2019年推出匠心营造、黑狮黑啤、Marrsgreen,继续试水。

百威英博在全球众多品牌可考虑未引进中国,知名的品牌:Budlight,德国贝克啤酒等;高端超组合中,将个别产品降维成战术品牌缠绕对手。Eg:在基地市场福建,百威推出200ml科罗娜,锁定10元价格带,直接缠绕喜力主品牌,留出空间给12元价格带的百威主品牌;超高端精酿领域已超前布局。百威英博旗下ZXVenture开发与收购并行,相继收购鹅岛、拳击猫、开吧等精酿品牌。

华润和百威直接的竞争,可能推动行业演变为高端拉锯战。双方在不同维度均有明显优劣势,可能演变成互有攻守;百威的高盈利能力受到考验,但对于行业而言,高端化进程中必然带来盈利确定性的改善。

2017-2018年百威销售费用率远超同业

数据来源:公开资料整理

2、青岛啤酒

营业收入增长9.2%,归母净利润增长25.2%,其中Q2营业收入增长7.3%,利润增长29.6%。Q2单季毛利率40.5%,大幅提升1.8pcts,高端产品持续放量,提价效应持续显现、增值税降税效应体现;预计19年仍会关闭1-2个20万吨以下的小产能。

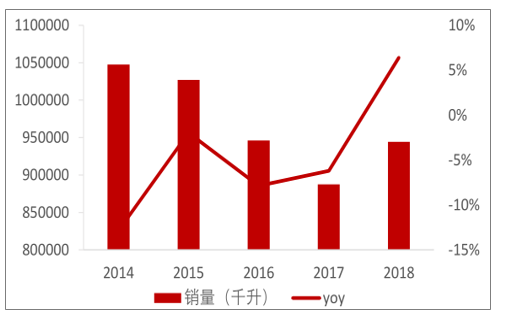

2014-2018年青岛啤酒近年销量与增速

数据来源:公开资料整理

2014-2018年青岛啤酒近年净利率变化

数据来源:公开资料整理

青岛啤酒收入与盈利预测

年度 | 2017 | 2018 | 2019E | 2020E | 2021E |

主营收入(百万元) | 26277 | 26575 | 28529 | 30255 | 31972 |

同比增长 | 1% | 1% | 7% | 6% | 6% |

营业利润(百万元) | 1992 | 2378 | 2823 | 3200 | 3606 |

同比增长 | 21% | 19% | 19% | 13% | 13% |

净利润((百万元) | 1263 | 1422 | 1783 | 2122 | 2472 |

同比增长 | 21% | 13% | 25% | 19% | 17% |

每股收益(元) | 0.93 | 1.05 | 1.32 | 1.57 | 1.83 |

P/E(倍) | 55.5 | 49.1 | 39.1 | 32.9 | 28.2 |

数据来源:公开资料整理

3、重庆啤酒

2018年营业收入34.57亿元,同增9.2%,归母净利润4.04亿元,同增22.6%,净利率11.7%;2019Q1营业收入8.33亿元,同增2.53%,归母净利润0.86亿元,同增13.39%;结构提升+产能优化+内部管理效率提升,多重共振,净利率目标15%。

2014-2018年重庆啤酒近年销量与增速

数据来源:公开资料整理

产业逻辑下的多维博弈、长期竞争拉锯带来的操作极致、产品矩阵布局设置等等,对其他行业均有参考借鉴。当前肉制品、方便面、常温白奶、冰激凌、酒精饮料、果汁、凉茶等子行业均逐步步入存量时代,啤酒行业的演变史具有很大研究启发作用;啤酒行业竞争从低价竞争时代进入高价竞争时代,盈利能力确定性改善,高端化是核心驱动力。吨价提升和产能优化是未来行业利润率抬升的核心驱动,行业费用投放在整合末期仍难言持续下降。

相关报告:智研咨询发布的《2019-2025年中国啤酒行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询