一、基本情况

啤酒是一种以小麦芽和大麦芽为主要原料,并加啤酒花,经过液态糊化和糖化,再经过液态发酵酿制而成的酒精饮料。啤酒的酒精含量较低,含有二氧化碳、多种氨基酸、维生素、低分子糖、无机盐和各种酶。中国啤酒市场作为全球最大的啤酒生产及消费市场,经过几十年的持续发展啤酒行业总量已呈阶段性企稳态势,行业大型企业加快产能优化整合步伐,持续推进规模化生产提高运营效率,外资啤酒和进口啤酒也在国内市场不断加快布局,目前中国前五大啤酒企业已占市场近80%的份额,市场集中度不断上升,形成了相对稳定的市场竞争格局。目前啤酒行业重点企业主要有青岛啤酒、燕京啤酒和重庆啤酒,三家企业占据我国啤酒市场较大份额。

三家企业基本情况对比

资料来源:公司年报、智研咨询整理

二、营收规模

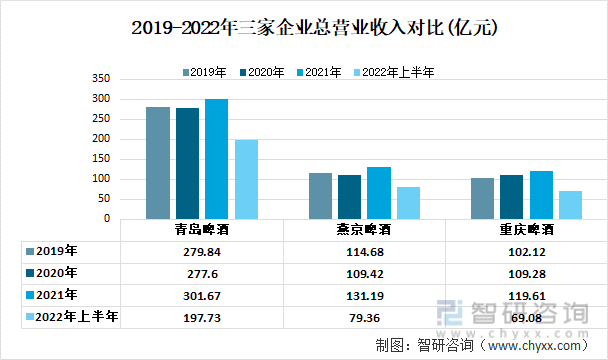

从2019年-2022年上半年青岛啤酒、燕京啤酒和重庆啤酒的总营业收入来看。青岛啤酒的总营业规模最大,燕京啤酒和重庆啤酒接近。青岛啤酒每年的营业收入均超过燕京啤酒和重庆啤酒之和。除青岛啤酒和燕京啤酒在2020年受到疫情影响收入出现小幅下降,三家企业的总营业收入总的来看呈现上升姿态。2022年上半年青岛啤酒的总营业收入为197.73亿元,燕京啤酒为79.36亿元,重庆啤酒为69.08亿元

2019-2022年上半年我国啤酒行业重点企业总营业收入对比(亿元)

资料来源:公司年报、智研咨询整理

从三家重点啤酒企业的总营业成本来看,由于青岛啤酒的规模最大,总营业成本也是最高的,而燕京啤酒和青岛啤酒的总营业成本接近。三家企业中除燕京啤酒总营业成本从2019年到2021年都出现了增长,三者增长幅度较小。2022年上半年,青岛啤酒、燕京啤酒和重庆啤酒的总营业成本分别为119.31亿元、41.52亿元和40.73亿元。

2019-2022年三家企业总营业成本对比(亿元)

资料来源:公司年报、智研咨询整理

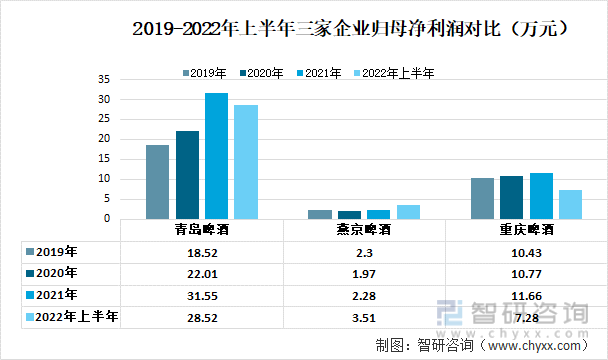

从三家企业的盈利来看,青岛啤酒的归母净利润遥遥领先,且从2019年-2021年呈现爆发性增长的态势,从2019年的18.52亿元增长到2021年的31.55亿元,2022年上半年也实现大幅增长实现净利润28.52亿元。而燕京啤酒归母净利润最低,在2019年-2021年都维持在2亿元左右,燕京啤酒在2022年上半年实现归母净利润3.51亿元,仅仅半年就超过2021年整年净利润。重庆啤酒则较为稳定,三年均维持在11亿的净利润水平,2022年上半年实现净利润7.28亿元

2019-2022年上半年三家企业归母净利润对比(万元)

资料来源:公司年报、智研咨询整理

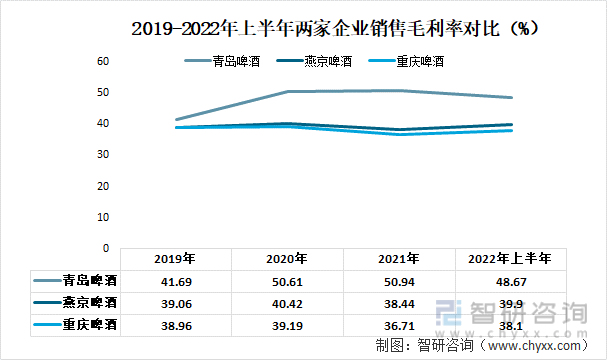

从三家企业的销售毛利率来看,青岛啤酒为三者最高,燕京啤酒和重庆啤酒接近。说明青岛啤酒的盈利能力高于燕京啤酒和重庆啤酒,而燕京啤酒和重庆啤酒的盈利能力相差不大。

2019-2022年上半年两家企业销售毛利率对比(%)

资料来源:公司年报、智研咨询整理

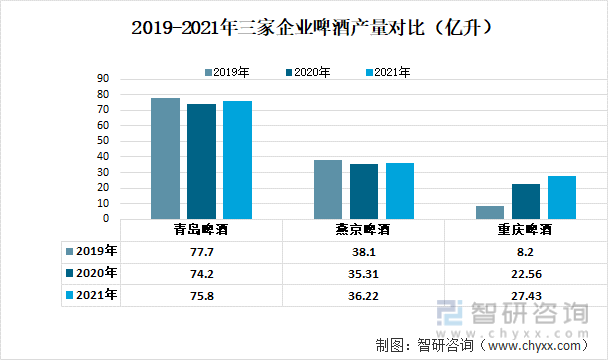

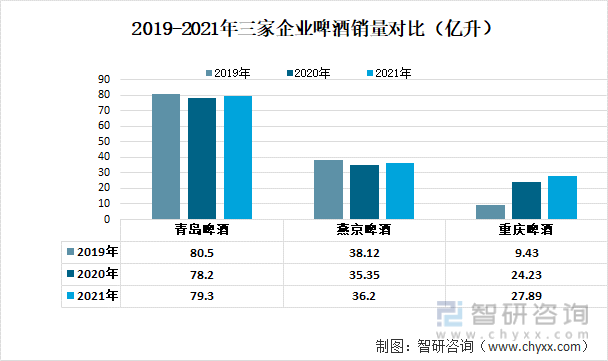

从三家企业的啤酒的产销量来看,青岛啤酒的生产和销售规模远大于燕京啤酒和重庆啤酒。其中青岛啤酒和燕京啤酒在近年来的产销量均保持稳定,而重庆啤酒在2020年实现了产量和销量的迅速提升,产量从2019年的8.2亿升上升到2020年的22.56亿升,增长幅度达到175%;销量从2019年的9.43亿升上升到2020年的24.23亿升,增长幅度为157%。

2019-2021年三家企业啤酒产量对比(亿升)

资料来源:公司年报、智研咨询整理

2019-2021年三家企业啤酒销量对比(亿升)

资料来源:公司年报、智研咨询整理

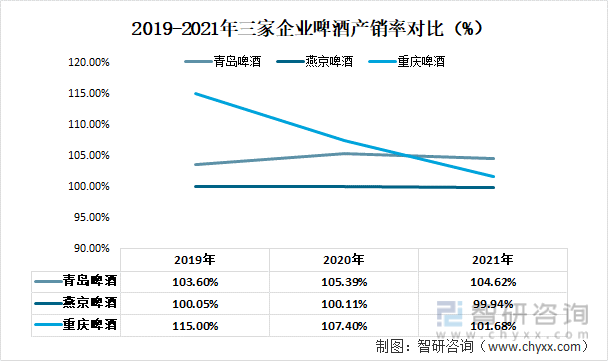

从三家企业的产销率来看,三家企业在2019年和2020年均实现了满产满销;2021年青岛啤酒的产销率最高,为104.62%,重庆啤酒其次为101.68%,且近三年下降幅度较大,燕京啤酒的产销量则为99.94%。

2019-2021年三家企业啤酒产销率对比(%)

资料来源:公司年报、智研咨询整理

三、业务布局

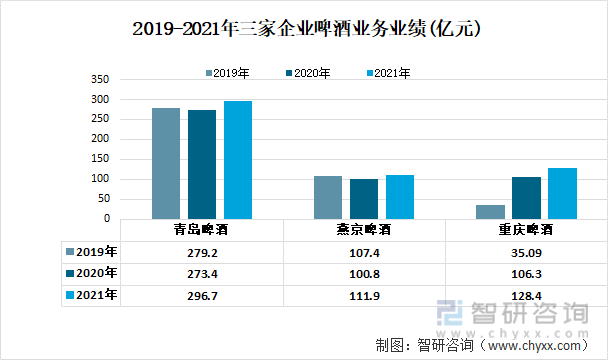

啤酒业务为三家企业的主营业务,其主要收入均来自于啤酒业务。从2021年三家企业的啤酒业务经营情况来看,青岛啤酒的啤酒业务依然是最大的,超过燕京啤酒和重庆啤酒之和。重庆啤酒的啤酒业务业绩在2020年增长幅度较大,从35.09亿元增长到106.3亿元,增速为202%,与嘉士伯收购之后公司经营战略改善有关。

2019-2021年三家企业啤酒业务业绩(亿元)

资料来源:公司年报、智研咨询整理

相关报告:智研咨询发布的《中国啤酒行业竞争现状及投资前景趋势报告》

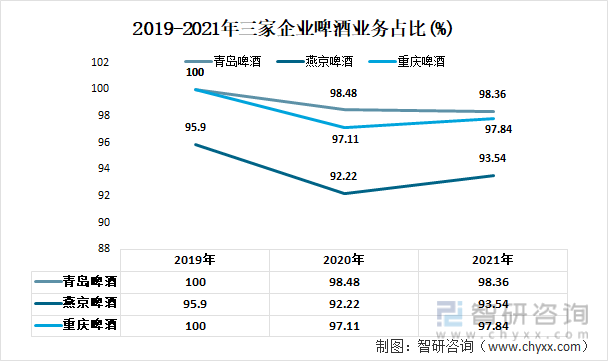

三家企业中,啤酒业务均占到了总业务的90%以上,其中青岛啤酒的啤酒业务占比最大,但三家企业的主营业务占比均出现小幅度的下滑。2021年青岛啤酒的啤酒业务占比98.36%,燕京啤酒为93.54%,重庆啤酒为97.84%

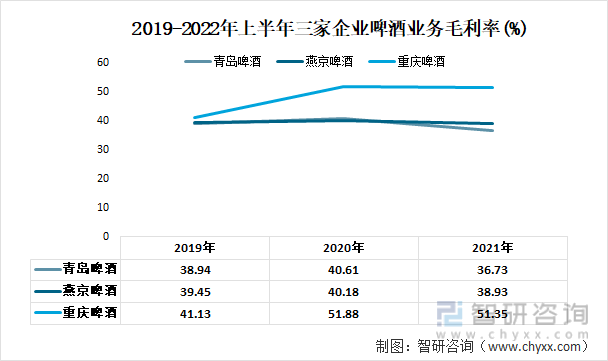

2019-2022年上半年三家企业啤酒业务毛利率(%)

资料来源:公司年报、智研咨询整理

对比三家企业的啤酒业务毛利率,重庆啤酒最高,2020年和2021年均超过50%,这与重庆啤酒近年来公司经营战略转变有关,公司战略重心转向中高端啤酒,利润较高。而青岛啤酒和燕京啤酒的啤酒业务毛利率接近且保持稳定在40%左右。

2019-2022年上半年三家企业啤酒业务毛利率(%)

资料来源:公司年报、智研咨询整理

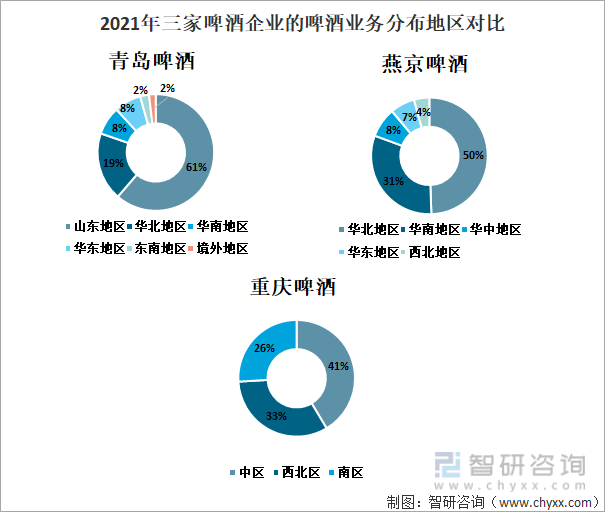

青岛啤酒总部位于山东省,因此山东省为青岛啤酒主要经营地,占青岛啤酒营收的61%;燕京啤酒营收来源主要为华北及华南,合计占总营收的81%;重庆啤酒的啤酒业务营业收入主要来自中区和西北区,合计占比67%。

2021年三家啤酒企业的啤酒业务分布地区对比

资料来源:公司年报、智研咨询整理

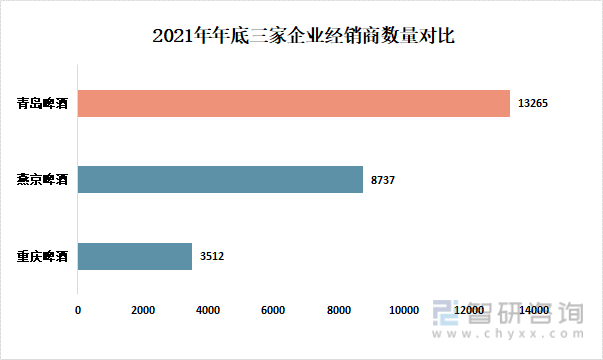

青岛啤酒、燕京啤酒、重庆啤酒公司主要销售模式均为经销模式,截止2021年青岛啤酒经销商数量为13265个,燕京啤酒经销商数量为8737个,重庆啤酒经销商数量为3512个。

2021年年底三家企业经销商数量对比

资料来源:公司年报、智研咨询整理

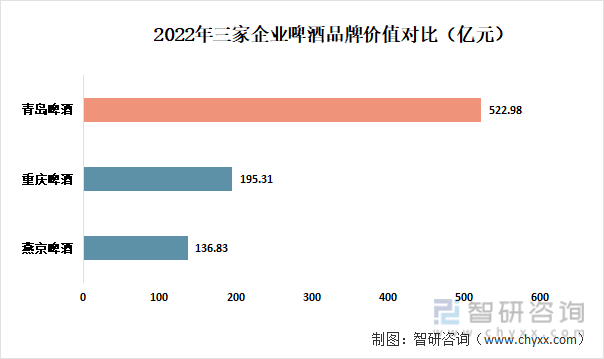

在2019年9月19日举行的2022第七届中国酒业资本论坛暨中国酒业金樽奖颁奖礼发布了“2022中国酒业上市公司品牌价值榜”,其中青岛啤酒的品牌价值为522.98亿元,位列第七;重庆啤酒的品牌价值为195.31亿元,位列第10;燕京啤酒品牌价值为136.83亿元,位列第15.

2021年三家企业啤酒品牌价值对比(亿元)

资料来源:中国酒业资本论坛、智研咨询整理

四、结论

在啤酒行业中,营收情况、产能产量、销售情况能一定程度反映公司的实力,从青岛啤酒、燕京啤酒、重庆啤酒三大企业主要经营指标来看,青岛啤酒在啤酒行业发展优于燕京啤酒及重庆啤酒,由于行业市场集中度较高,行业存在较高的品牌壁垒,因此新进入者威胁较小,市场格局已基本成形。

三家企业主要指标对比

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国啤酒行业竞争现状及投资前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国啤酒行业竞争现状及投资前景趋势报告

《2023-2029年中国啤酒行业竞争现状及投资前景趋势报告》共十四章,包含国际啤酒上市公司,中国啤酒重点企业经营状况分析, 2023-2029年啤酒行业投资分析及未来发展预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询