一、工程机械行业概况

1.中国工程机械市场规模持续攀升

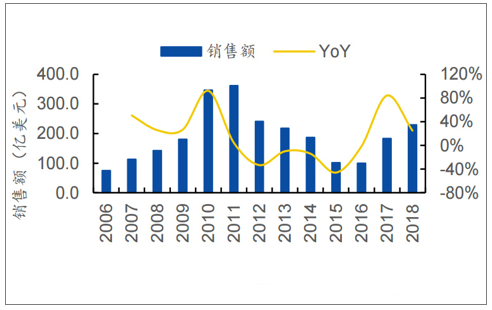

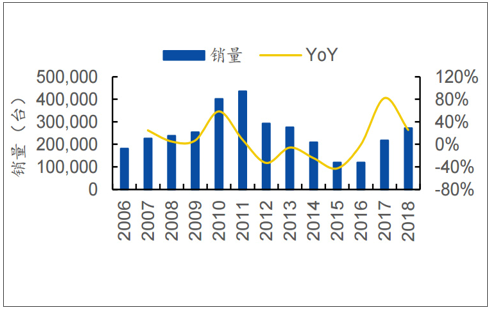

工程机械行业进入新一轮上升周期,叠加国内基建投入增长、房地产行情回暖等因素,国内工程机械市场规模持续高速增长,据统计,2018年国内工程机械产品销售额达229.3亿美元,同比增长25.0%,销量达27.2万台,同比增长25.5%。

中国工程机械销售额开始回暖

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国工程机械行业市场专项调研及投资前景分析报告》

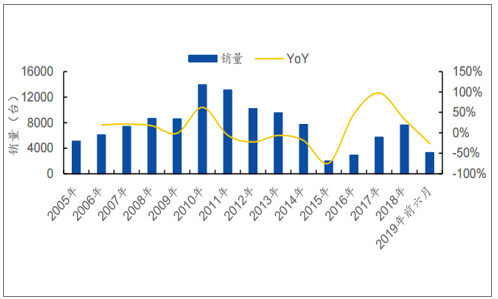

中国工程机械销量企稳回升

数据来源:公共资料整理

工程机械主要包括挖掘机、各类混凝土机械、起重机、压路机、推土机、装载机等机械设备。由于挖掘机用途最为广泛,所以其销量占比最高,约占工程机械销量的57.2%;各类混凝土机械约占18.7%;起重机约占15.0%:压路机约占5.7%;推土机约占2.4%。

挖掘机销量占工程机械销量一半以上

数据来源:公共资料整理

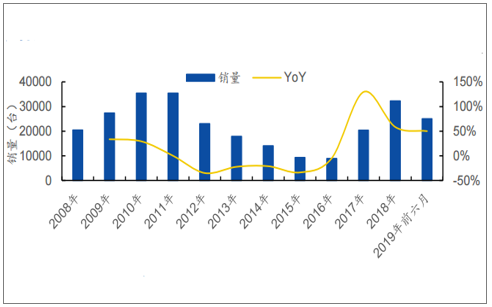

挖掘机是工程机械的代表性产品,2018年国内挖掘机销量达18.43万台,同比增长41.10%,超过2011年17.38万台达到历史新高。2019年挖掘机销量继续保持上升趋势,前七月累计销售13.51万台,同比增长12.02%。

中国挖掘机销量快速增长

数据来源:公共资料整理

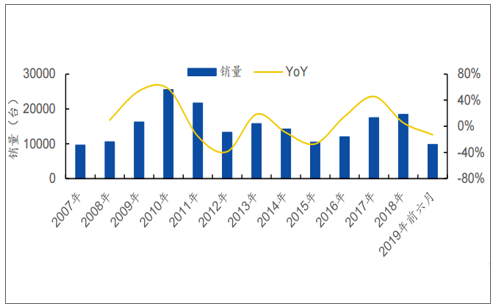

起重机设备中以汽车起重机为主,2018年销售汽车起重机3.23万台,同比增长58.48%;2019年前六月销售2.50万台,同比增长50.10%。

中国汽车起重机销量高速增长

数据来源:公共资料整理

相比于其他工程机械,近几年压路机销量增长较为缓慢。2018年国内压路机销量达到1.84万台,同比增长5.48%;2019年前六月销售压路机0.98万台,同比下降12.89%。

中国压路机销量增长较为缓慢

数据来源:公共资料整理

2018年,我国推土机销量达7600台,同比增长33.17%;2019年推土机销量出现下降趋势,2019年前六月国内售出推土机3295台,同比下降26.34%。

2019年国内推土机销量增速放缓

数据来源:公共资料整理

2.工程机械主要下游应用包括基建及房地产

工程机械的下游应用主要为房地产开发和基础设施建设,其中房地产应用约占33%,水利水电约占11%,公路铁路约占28%,能源采矿约占11%。

工程机械的主要下游应用为房地产和基建施工

数据来源:公共资料整理

3.国内市场逐渐向头部企业集中,马太效应凸显

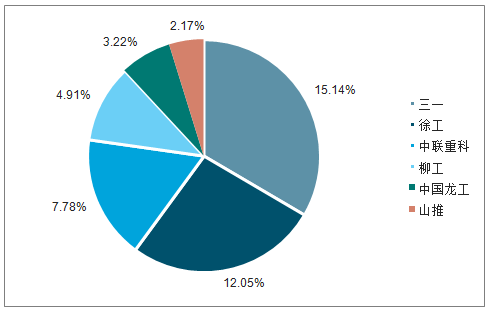

以销售额为统计口径,2018年国内主要工程机械企业(不包括国外品牌)中三一市场份额占比为15.14%,徐工(上市业务部分)占比为12.05%,中联重科占比为7.78%,柳工占比为4.91%,中国龙工占比为3.22%,山推占比为2.17%。

2018年国内主要工程机械企业市场份额占比(销售额口径)

数据来源:公共资料整理

二、竞争格局变化:三一重工全线提升,徐工挖机提升明显

1、挖掘机:2018年内资品牌市占率已超50%,三一、徐工大幅提升

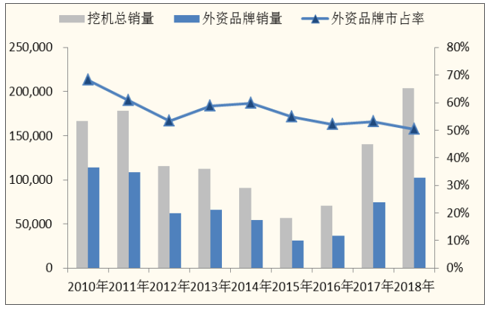

2018年,内资品牌市占率已经超过50%。2017-2018年之间,三一重工、徐工挖机的挖掘机市占率快速提升,表明国产挖掘机替代欧美最高端品牌的进展加快。

2018年挖掘机外资品牌市占率降至50%

数据来源:公共资料整理

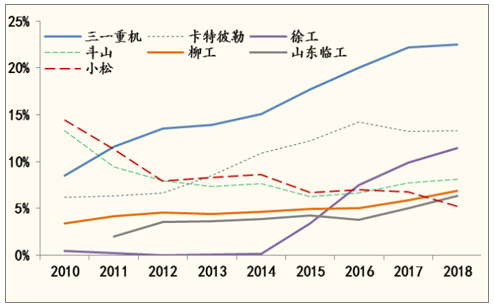

三一、徐工、柳工等国产挖掘机市占率迅速提升

数据来源:公共资料整理

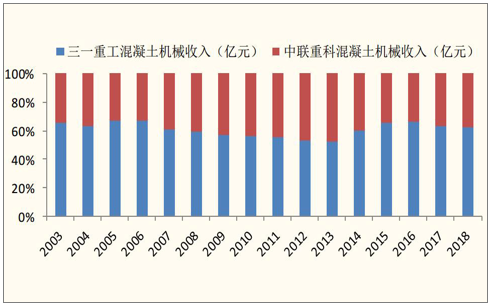

2、混凝土机械:三一重工市占率提升,2018年收入为中联重科1.7倍

2018年,三一重工混凝土机械收入170亿元,是中联重科1.7倍,市占率进一步提升。2012年,三一重工混凝土机械收入为中联重科的1.1倍。

混凝土机械市占率

数据来源:公共资料整理

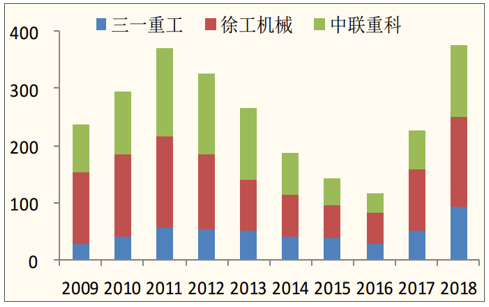

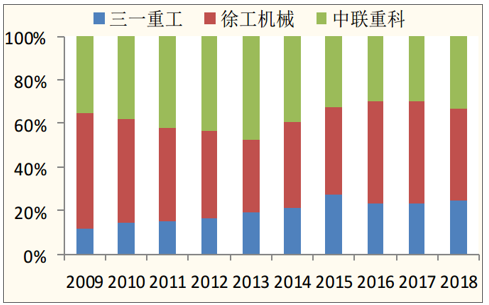

3、起重机械:2018年徐工机械仍占第一,三一重工市占率提升

2018年徐工机械市占率仍占第一,在三巨头中的占比仍为42%左右;三一重工市占率有所提升,达到25%左右。

三巨头:2018年起重机械收入已超2011年

数据来源:公共资料整理

2009-2018年三一起重机械市占率稳步提升

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告

《2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告》共九章,包含2021-2025年工程机械液压系统行业各区域市场概况,工程机械液压系统行业主要优势企业分析,2026-2032年中国工程机械液压系统行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国工程机械行业相关政策、销量、市场规模、重点企业及趋势研判:国内市场需求复苏叠加海外拓展,带动工程机械市场规模稳步提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)