休闲食品是指在休闲时光消费及食用的食品,其中主要分类包括炒货坚果、休闲卤制品、糖果蜜饯、面包糕点、膨化食品及饼干等。

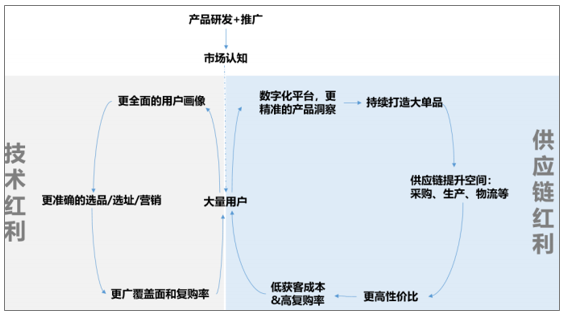

休闲食品行业如何跑出龙头?导入期,公司往往需要通过打造大单品或者持续的品牌推广提升市场认知,有一定规模积累后,开启成长期,反观国外休闲食品公司的成功经验,专家为成长期、成熟期能享受高增速的公司,除了行业增长红利外,是技术、供应链变革驱动其产品力、渠道力、品牌力的壮大。通过技术和供应链的变革实现用户数增长、用户粘性提升,进一步提高供应链效率和技术应用能力,在高同质化、低门槛的行业中形成其竞争壁垒。

休闲食品行业成长飞轮

资料来源:公开资料整理

部分食品饮料公司经营数据对比

类别 | 企业 | 存货周转率 | 销售毛利率 | 销售费用率 | ||||||

2018年 | 2017年 | 2016年 | 2018年 | 2017年 | 2016年 | 2018年 | 2017年 | 2016年 | ||

休闲食品 | 绝味食品 | 5.6 | 5.9 | 5.9 | 34% | 36% | 32% | 8% | 11% | 8% |

周黑鸭 | 4.6 | 5.6 | 6.2 | 58% | 61% | 62% | 34% | 29% | 25% | |

洽洽食品 | 2.5 | 2.3 | 2.1 | 31% | 30% | 31% | 14% | 14% | 13% | |

好想你 | 3.0 | 2.5 | 1.9 | 28% | 29% | 34% | 21% | 21% | 26% | |

三只松鼠 | 4.3 | 3.5 | 3.4 | 28% | 29% | 30% | 21% | 19% | 21% | |

盐津铺子 | 3.4 | 2.4 | 2.9 | 39% | 47% | 49% | 26% | 31% | 27% | |

桃李面包 | 28.1 | 28.0 | 28.5 | 40% | 38% | 36% | 21% | 19% | 17% | |

达利食品 | 10.4 | 10.1 | 10.8 | 39% | 38% | 38% | 16% | 16% | 16% | |

来伊份 | 5.4 | 5.7 | 6.3 | 44% | 44% | 46% | 33% | 30% | 30% | |

乳制 品 | 伊利股份 | 9.7 | 9.4 | 8.3 | 38% | 37% | 38% | 25% | 23% | 23% |

蒙牛乳业 | 11.1 | 11.4 | 9.4 | 37% | 35% | 33% | 27% | 25% | 25% | |

啤酒 | 重庆啤酒 | 4.3 | 2.6 | 2.0 | 40% | 39% | 39% | 13% | 15% | 14% |

青岛啤酒 | 6.6 | 6.5 | 6.6 | 38% | 41% | 42% | 18% | 22% | 23% | |

资料来源:公司财务公报

休闲食品行业经营模式

单品类聚焦VS平台型公司:1)从品类上看,纵观食品饮料巨头发家史,大多以某一单品起家,此后不断扩充品类,成为休闲食品综合巨头。国内休闲食品公司分化成两类,包括绝味、周黑鸭聚焦卤制品,桃李聚焦面包、洽洽聚焦瓜子+坚果,这一类单品类公司,和盐津铺子、三只松鼠等多品类平台型公司。2)从产品更迭能力看,以三只松鼠、百草味等为代表的具有互联网基因的综合食品公司能更迅速的推出新品,进入高增长细分赛道。究其原因,主要有两点,一是线上数据完备,用户画像清晰,更容易根据消费者需求做出产品研发;二是综合食品公司往往为代工起家,研发出合适的品类只需要找到合适的厂家,便可以迅速的开启生产,免去产能布局的长周期,但快速上新的新品推广规模和单品盈利效益仍需跟踪。

重资产公司如洽洽、达利、绝味、周黑鸭等,可通过自有生产线效率提升来提高经营利润,如洽洽每日坚果生产线优化后19H1坚果毛利率提高5.54pct;绝味通过基地布局,实现生产基地300公里以内的门店覆盖,具备“冷链生鲜,日配到店”的能力,预计绝味上市募投项目完工后总产能将有15+万吨,绝味亦通过信息化系统建立柔性供应链提高配送、运营能力。桃李面包“中央工厂+批发”模式抢占市场,“粮草”先行。短保类产品受其保质期的限制覆盖半径仅有 200-300 公里左右,因此产能全国性布局直接决定公司产品覆盖广度,从而影响市场份额。重资产公司的弱势在于,新品类扩展速度受制于产能扩张速度,优势在于产品质量控制能力强。

轻资产公司如松鼠、百草味等,通过和工厂合作,可在挖掘新品类后及时调整。如调研发现,三只松鼠最快上新周期已压缩到40天以内,其中包括新品试验、包装、筛选生产厂家、网页宝贝描述、推广促销玩法、第一波用户数据回流等全过程。轻资产公司的弱势在于,生产委外后需要投入大量精力寻找合适厂家,并做好全线质控检测。

休闲食品公司重资产与轻资产模式对比

- | 重资产模式 | 轻资产模式 |

代表公司 | 洽洽、达利、绝味、周黑鸭 | 来伊份、三只松鼠、良品铺子等 |

特点 | 自建工厂 | OEM代工 |

优势 | 质量可控、可形成规模生产优势、对上游控制能力强 | 易于调节产品结构,上新和退出速度快 |

劣势 | 产能提升周期长,退出成本大 | 质量监管能力弱 |

资料来源:智研咨询整理

休闲零食在国内的发展可以分为三个阶段:1)70-90 年代国内物质生活由匮乏逐渐缓慢回温,休闲食品主要以饼干糖果为主。2)90 年代随着改革开放国内生活水平快速上升,国内外企业进入市场为消费者带来品类众多的休闲食品,主要以饼干膨化食品为主。3)进入 21 世纪后,国民生活水平大幅提高,充饥需求减弱,消费者对休闲零食的需求更多的为了满足休闲需要。辣味的休闲卤制品与带有健康属性的坚果品类迅速成长。

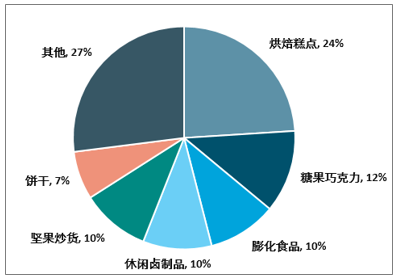

根据测算,2018年国内休闲食品销售额达10297亿元,2013-2018年CAGR=11.8%。从子行业复合增长率来看,休闲卤制品、烘焙糕点、坚果炒货增速最快,13-18年CAGR分别为20.0/12.8/11.0%,行业仍在快速成长;膨化食品、饼干、糖果巧克力增速最低,13-18年CAGR分别为8.5/5.1/1.1%,已步入成熟期。从行业集中度来看,集中度较低的休闲卤制品、坚果炒货、烘焙糕点子行业CR5分别为21.4/17.2/11.3%,未来集中度提升空间大。膨化食品、糖果巧克力、饼干行业子行业CR5分别为69.4/47.5/30%,集中度较高,外企龙头已提前占领市场及渠道,集中度继续提升空间较小,相对的行业进入壁垒较高。

2018年休闲食品子行业收入占比

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国核桃市场调查分析及发展前景研究报告》

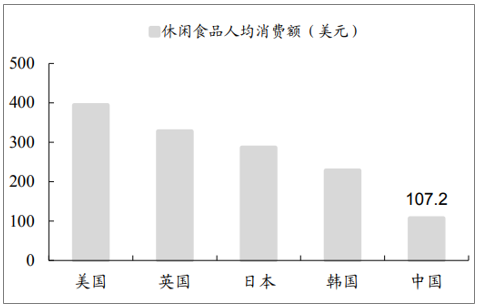

根据测算,2018 年,中国人均休闲食品消费额约为 107 美元(约 735 元人民币),较世界发达国家仍有 2-4 倍差距。

中国休闲食品人均消费较世界发达国家仍较低

资料来源:公开资料整理

从休闲消费的区域分布来看,一线和新一线城市的休闲食品消费者占比过半。根据Mob研究院的数据,2018年按城市等级分类购买休闲零食的消费者中,一线城市的消费者占比为36.8%,新一线城市的消费者占比为23.3%,其中上海、武汉消费者最多。2018年,15个新一线城市常住人口增长1.48%,增速超过一线城市增速0.4pct,超过全国总人口增速1.1pct。自2016年以来,新一线城市人口增速明显加快并高于一线城市,预计未来新一线城市的休闲食品消费者占比将快速增加。此外,伴随外出人口返乡及互联网信息传播,也使一二线城市消费观念、消费习惯和流行品牌传导到低线城市,促进低线城市消费升级,总人口和人均消费的角度看,新一线和低线城市都大有可为。

休闲零食消费者城市等级分类占比

资料来源:智研咨询整理

休闲食品未来的发展方向

场景 | 内容 |

代餐化 | 随着生活节奏加快、膳食结构进一步调整,更多人会选择少食多餐的饮食方法。正餐和零食的界限在逐渐模糊,零食代餐化、正餐零食化将给休闲零食很大机会。 |

礼品化 | “伴手礼”是出门到外地时,为亲友买的礼物,一般是当地的特产、纪念品。休闲零食礼品化,符合休闲食品品牌化和地域化的内在趋势,伴手礼有可能成为未来的重要应用场景。 |

特殊人群化 | 随着休闲零食市场饱和以及精准营销、智能工业的进一步发展,休闲零食可能会照顾特殊人群对食品的特殊需求。例如:针对乳糖不耐症人群推出代乳制品、针对减肥健身人群推出低热量肉食或低卡低脂甜食、针对银发族提供具有药理作用的休闲零食等。 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国休闲食品行业市场调查研究及发展前景规划报告

《2026-2032年中国休闲食品行业市场调查研究及发展前景规划报告》共十四章,包含2026-2032年中国休闲食品行业投资分析与风险规避,2026-2032年中国休闲食品行业盈利模式与投资战略规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询