一、需求端:北方显著复苏,南方受雨水扰动

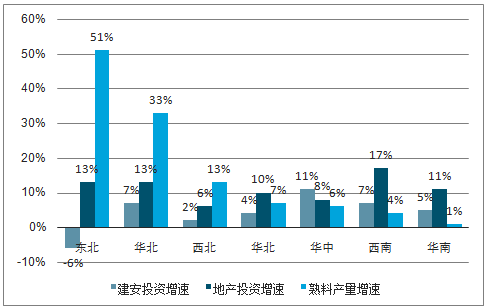

从需求端看,2019年上半年北方地区(华北、东北、西北)需求显著复苏;而南方地区(华东、华南)受到雨水天气影响,需求在短期有所扰动:2019年1-6月,华北/东北/西北熟料产量分别同比+33%/+51%/+13%,增幅位居全国各区域前列。主要为建安投资需求显著复苏所致;虽然建安投资需求有所回升,但受上半年雨水天气较多影响,2019年1-6月华东/华南熟料产量分别同比+7%/+1%;华中1-6月熟料产量同比+6%,而区域内有所分化,湖北/湖南/河南熟料产量同比+14.7%/+7.0%/-2.6%;西南1-6月熟料产量同比+4%,部分区域(贵州、西藏等)需求承压,重庆/四川/云南/贵州/西藏熟料产量同比+6.5%/+8.7%/+6.0%/-1.5%/-25.7%。

各区域2019年1-6月建安投资、地产开发投资、熟料产量增速对比

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国水泥行业市场运营模式分析及发展趋势预测研究报告》

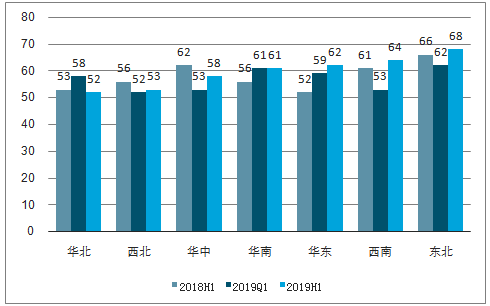

水泥库容亦基本反映了需求的变化:1)2019Q2华北、西北区域的库容低位运行,同比、环比均下降;2)华中库容环比一季度上升但略低于2018年同期水平;3)华南、华东库容同比、环比均上升;4)西南、东北2019H1较2019Q1库容上升较为显著。

各区域18H1、19Q1、19H1水泥库容情况比较(%)

数据来源:公共资料整理

二、供给端:错峰略松,环保趋严,格局分化

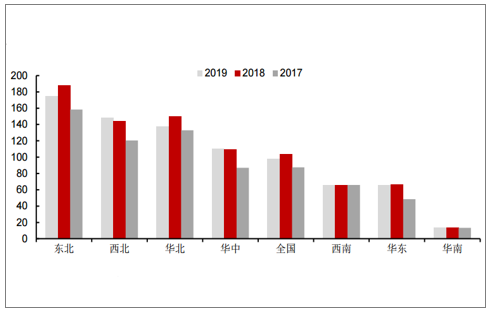

2019年错峰生产天数整体略少于2018年,执行力度区域各异。某些区域的错峰生产执行力度不如预期的原因:1)部分区域的错峰生产由当地水泥协会推行,属于行业自律行为,在执行层面没有强制约束;2)在推行差异化错峰生产时豁免标准存在争议。

2017-2019年全国各区域错峰停产天数汇总

数据来源:公共资料整理

而环保力度空前,6月底以来,以华北为代表的区域因环保而临时停产执行到位。2019年为《打赢蓝天保卫战三年行动计划》的攻坚之年,而华北地区2019年以来空气质量状况仍然保持严峻态势,部分城市空气质量不升反降。为改善环境质量,华北区域内地方政府出台了一系列的管控政策,来对水泥等行业进行临时停产,并严格执行。

京津冀、长三角、珠三角代表城市近三年6月平均空气质量指数(AQI)比较

数据来源:公共资料整理

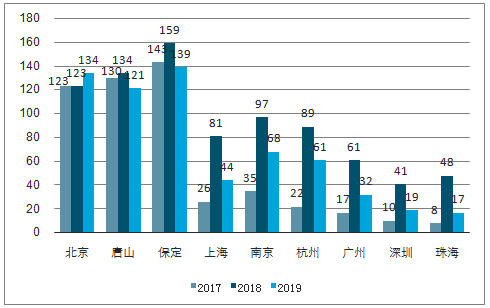

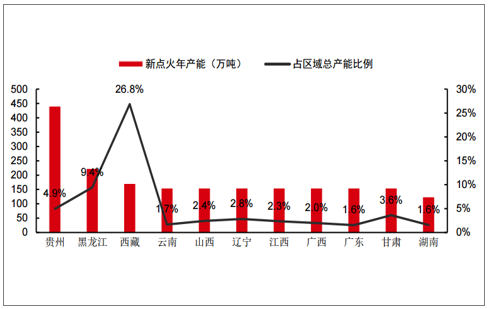

新点火产能占总产能比例较低,但在需求疲弱的情形下,短期内对区域或将造成一定冲击。2018年新点火熟料生产线14条,总产能约为2,043万吨,主要集中在贵州、西藏、广西、湖南、江西等地,除贵州、黑龙江、西藏外,其余省份新点火产能占总产能比例不超过5%;但部分省份上半年需求疲弱的情形下,新增的熟料生产线对区域格局造成一定冲击。

2018年各区域新点火生产线产能(万吨)及占总产能比例

数据来源:公共资料整理

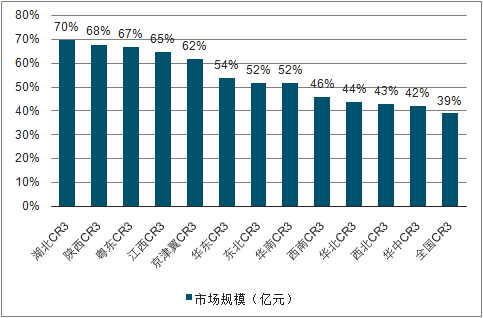

在竞争格局上,区域明显分化。1)整体来看,南方竞争格局优于北方,截至2018年,华东/华南/华中/东北/西南/华北/西北CR3为54%/52%/42%/52%/46%/44%/43%;2)湖北/陕西/粤东的竞争格局较好,CR3分别为70%/68%/67%,区域内呈现“多强联合”或“一家独大”格局,龙头企业话语权较强;3)江西CR3为65%,然而区域内有五大水泥集团:中国建材/万年青/海螺/亚泥/红狮(CR5为88%),由于各企业产能规模差距不大,区域竞争较为激烈;4)京津冀地区CR3为62%,受益金隅、冀东合并,格局有所改善,但区域内规模较小的企业众多,在行业协同上存在一定挑战。

全国各区域熟料产能CR3集中度比较

数据来源:公共资料整理

三、成本端:燃料成本变动不一,原材料普涨

2019年上半年水泥原材料及辅材价格普遍上涨。上涨的主要原因如下:1)水泥价格仍处于高位,原料价格跟随水泥价格上涨;2)环保及安全生产要求趋严,部分小型石灰石矿山被关停,导致部分区域供给较紧;3)政府对新采矿权出让较为谨慎,新挂牌交易的矿山减少。具体传导到企业端,原材料成本上涨幅度各异,矿山自给率较高的水泥企业影响较小。

四、地区水泥价格:北方价格维持高位,南方雨季后或迎恢复性提价

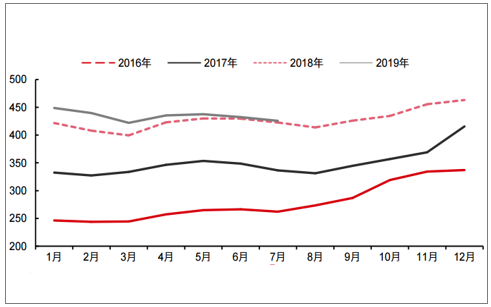

2019年上半年水泥价格在2018年年末高位的基础上小幅回落,但仍略高于2018年同期水平。2019年4-6月P•O42.5水泥吨均价为435/437/432元,2018年同期为423/430/432元。

全国P•O42.5水泥价格走势(元/吨)

数据来源:公共资料整理

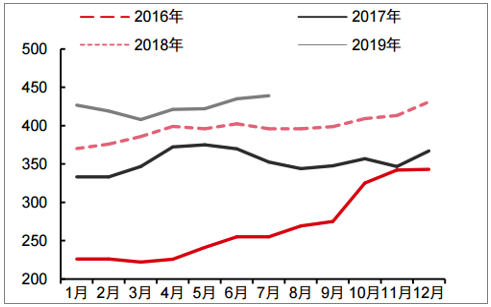

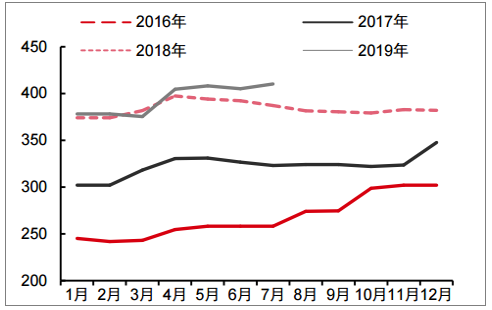

华北、西北地区水泥价格维持高位,二季度以来价格逐步提升。2019年4-6月华北地区P•O42.5水泥吨均价为421/422/435元,2018年同期为399/396/402元,同比涨幅为20-30元;西北地区P•O42.5水泥吨均价为404/408/405元,2018年同期为397/394/392元,同比涨幅为10-15元。华北、西北地区需求逐步复苏,下半年需求将保持稳健态势,结合环保停产执行较严以及库存处于低位,预计华北、西北地区Q3水泥价格将稳中看涨;但考虑到水泥行业反垄断告诫、行业竞争格局等因素,大幅提价或将面临一定阻力。

华北P•O42.5水泥价格走势(元/吨)

数据来源:公共资料整理

西北P•O42.5水泥价格走势(元/吨)

数据来源:公共资料整理

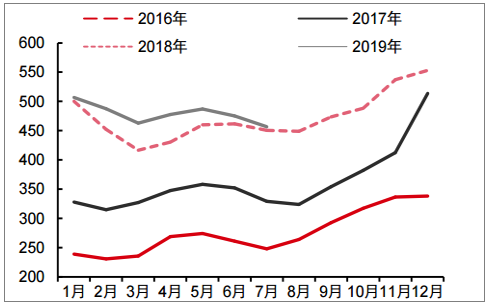

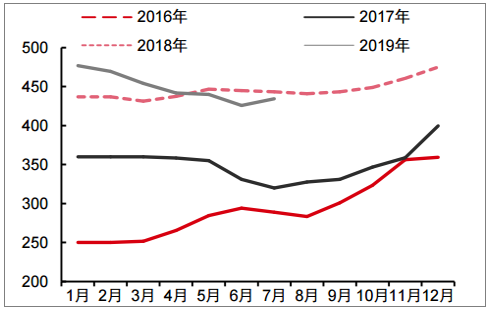

受到雨水天气较多的影响,华东、华南、华中、西南地区水泥价格上半年较年初高位有所下行,其中华南、西南水泥均价近期已低于2018年同期水平。2019年4-6月华东地区P•O42.5水泥吨均价为478/487/475元,2018年同期为431/460/462元,同比涨幅20-40元;华南地区4-6月P•O42.5水泥吨均价为442/440/426元,2018年同期438/447/445元,同比降幅10-20元。

华东P•O42.5水泥价格走势(元/吨)

数据来源:公共资料整理

华南P•O42.5水泥价格走势(元/吨)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询