2018年全球疫苗市场规模约305亿美元,在所有治疗领域中位列第五位,市场份额约3.5%。伴随着更多的新型疫苗及多价多联疫苗陆续上市,未来全球疫苗市场的增长潜力较大。预测,2024年全球疫苗市场规模将达到448亿美元,年复合增长率约6.6%,增长潜力较大。

2018年全球药物市场销售情况及2024年预测

治疗领域 | 2018年市场规模 (亿美元) | 市场份额 | 2024年预计规模 (亿美元) | 年复合增长率 |

抗肿瘤 | 1238 | 14.3% | 2366 | 11.4% |

糖尿病 | 485 | 5.6% | 576 | 2.9% |

类风湿 | 581 | 6.7% | 546 | -1% |

疫苗 | 305 | 3.5% | 448 | 6.6% |

抗病毒 | 389 | 4.5% | 422 | 1.4% |

免疫抑制 | 142 | 1.6% | 361 | 16.9% |

皮肤病 | 158 | 1.8% | 321 | 12.6% |

气管扩张 | 280 | 3.2% | 307 | 1.6% |

感觉器官 | 223 | 2.6% | 305 | 5.3% |

抗凝血 | 193 | 2.2% | 246 | 4.1% |

数据来源:公开资料整理

根据调查数据显示,2018年全球四大疫苗巨头葛兰素史克、赛诺菲、默沙东、辉瑞的疫苗业务分别实现收入78.7亿美元、60.5亿美元、72.61亿美元、63.3亿美元,合计275.11亿美元,占全球疫苗市场的90%以上。18年全球四大疫苗巨头的疫苗业务销售额增长较往年有所提速,主要驱动力来源于GSK的重组带状疱疹病毒疫苗上市以及默沙东的HPV疫苗销售额实现了大幅增长。

全球四大疫苗巨头历年疫苗业务销售额(亿美元)

生产厂商 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

葛兰素史克 | 56.1 | 52.7 | 53.5 | 52.6 | 55.9 | 62.2 | 66.5 | 78.7 |

赛诺菲 | 48.3 | 50.1 | 49.4 | 52.8 | 47.3 | 50.7 | 57.6 | 60.5 |

默沙东 | 38.9 | 50.6 | 55.5 | 56.8 | 57.2 | 62.5 | 65.5 | 72.61 |

辉瑞 | 41.5 | 41.2 | 39.7 | 44.6 | 63.5 | 58.3 | 56 | 63.3 |

合计 | 184.8 | 194.6 | 198.1 | 206.8 | 223.9 | 233.7 | 245.6 | 275.11 |

YOY | -4% | 5% | 2% | 4% | 8% | 4% | 5% | 12% |

数据来源:公开资料整理

其中肺炎疫苗系列、HPV疫苗系列、DTaP及其联苗系列、麻腮风-水痘带状疱疹疫苗系列、口服轮状病毒疫苗系列等往往是盛产重磅品种的摇篮。2018年,GSK的新型重组带状疱疹病毒疫苗在上市后首个完整年度内实现销售额10.47亿美元,展现出新型疫苗放量的爆发性;默沙东的HPV疫苗实现31.51亿美元,同比增长36.5%,大幅增长的主要驱动力是在中国销售额上市后实现了快速放量。

2018年全球销售额前十大疫苗品种

疫苗英文商品名 | 疫苗通用名 | 厂家 | 2018销售额(亿美元) |

Prevnar13 | 13价肺炎疫苗 | 辉瑞 | 58.02 |

Gardasil®4&9 | 人乳头瘤病毒疫苗 | 默沙东 | 31.51 |

Pentacel® | 百白破-脊髓灰质-b型流感五联苗 | 赛诺菲 | 20.74 |

Fluzone® | 四价流感疫苗 | 赛诺菲 | 20.17 |

ProQuad® | 麻腮风-水痘疫苗 | 默沙东 | 17.98 |

EngerixB® | 肝炎疫苗 | GSK | 10.75 |

Shingrix | 重组带状疱疹疫苗 | GSK | 10.47 |

Pediarix® | 百白破-b型流感-乙肝五联苗 | GSK | 9.08 |

RotaTeq® | 五价口服轮状病毒疫苗 | 默沙东 | 7.28 |

Rotarix® | 口服轮状病毒疫苗 | GSK | 6.96 |

数据来源:公开资料整理

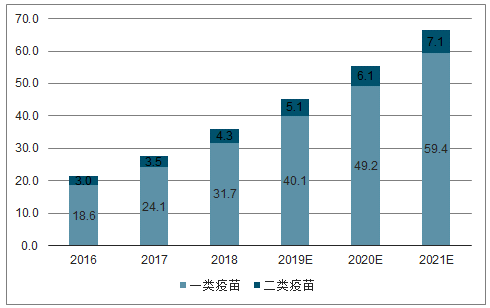

目前国内疫苗仍以一类苗为主,但产值占比较小。据调查数据显示,2017年共批签发疫苗7.12亿瓶,其中一类苗批签发量为5.61亿人份,数量占比78.79%,但产值仅占14%,76%以上数量的一类苗由国有企业供应;而二类苗虽然批签发量占比仅21.21%,但产值占比高达86%,主要由外资企业与民营企业供应。

2018年中国疫苗市场规模约276亿元,其中一类苗35亿元、二类苗241亿元,二类苗在国内疫苗市场占主导地位。伴随着国内新型疫苗不断上市放量,有望迎来新一轮扩容期,预计2022年市场规模将增长至665亿元。

2016-2021年中国疫苗市场分类规模及预测(10亿元)

数据来源:公开资料整理

国内外上市疫苗代际差异逐渐缩窄,可及性大幅提升有望助推行业迅速扩容。此前,国内疫苗市场波澜不惊,主要的原因是多个重磅品种未登陆国内市场,供给端的限制造成了疫苗市场整体停滞不前。国际上重磅疫苗大多为2010年前获批上市,国内外上市产品存在较大的代际差异。然而自2013年DTaP-Hib四联苗,2014年AC-Hib三联苗,2016年EV71疫苗与二价HPV疫苗,2017年四价HPV疫苗与13价肺炎结合疫苗,2018年九价HPV疫苗、五价口服轮状病毒疫苗与四价流感,2019年GSK的重组带状疱疹病毒疫苗等重磅疫苗相继获批上市后,叠加未来几年内其他国产重磅疫苗的陆续上市,我国二类苗市场的产品结构将得到大幅优化。

普通疫苗产能过剩与临床未满足需求现象并存,供给侧改革势在必行。一方面,国内疫苗每年批签发5-10亿瓶,产能全球第一,然而部分疫苗市场呈现充分竞争格局,普通疫苗品种同质化较为严重,不少企业的产能闲置现象较为突出;另一方面,此前国内外疫苗产品的代际差异较大,许多重磅疫苗未在国内上市,临床上仍有较大的未满足需求。因此,我们认为国内疫苗市场的供给端与需求端存在一定程度上的不匹配现象,疫苗产品结构存在较大的优化空间,行业供给侧改革势在必行。

2018年7月长生生物事件既暴露出国内疫苗监管不到位等诸多漏洞,也反映出疫苗生产流通使用等方面存在的制度缺陷,未来国内药品的监管势必将会强化,质量是药企的生命线。中检院的批签发制度执行已经开始趋严,18年第四季度及19年第一季度多个疫苗批签发量均呈现同比下滑现象,一些小疫苗生产企业的批签发逐渐停滞。工信部披露正研究制定推动疫苗行业重组整合工作方案,主要措施包括:提高市场准入标准,严格控制新开办疫苗企业;加强疫苗质量监管,逐步引导落后产品退出;支持协会制定发布行业发展指南,引导产业有序发展;鼓励大型企业疫苗中标配送,推动优势企业加快发展等,叠加疫苗管理法有望年内颁布落地,有望加快推动疫苗行业重组整合。

二类苗是典型的受益于消费升级的品种,只要疫苗具有较好的预防效果和较高的安全性,即使相关疫苗价格较高,家长对小孩的接种率意愿仍然较强,比如国内上市的13价肺炎疫苗、EV71疫苗等重磅二类苗放量非常迅速。

国内二类苗价格对比

普通二类苗 | 新型疫苗与多价多联疫苗 | ||

产品名称 | 定价(元/支) | 产品名称 | 定价(元/支) |

狂苗(Vero细胞) | 45 | 9价HPV疫苗 | 1298 |

AC结合疫苗 | 77 | 4价HPV疫苗 | 798 |

Hib结合疫苗 | 72 | 2价HPV疫苗 | 580 |

腮腺炎减毒活疫苗 | 44 | 13价肺炎疫苗 | 698 |

伤寒Vi多糖疫苗 | 70 | 五联苗 | 600 |

甲肝疫苗 | 60 | 五价轮口服状病毒疫苗 | 280 |

乙型脑炎减毒活疫苗 | 37 | 四联苗 | 275 |

四价流脑疫苗 | 60 | 人二倍体狂苗 | 255 |

麻腮风联合减毒活疫苗 | 76 | AC-Hib疫苗 | 216 |

流感疫苗(三价) | 42 | 23价肺炎疫苗 | 200 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国疫苗行业市场供需预测及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告

《2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告》共九章,包含2021-2025年中国多联多价疫苗行业竞争格局分析,主要多联多价疫苗企业或品牌竞争分析,2026-2032年中国多联多价疫苗行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国疫苗行业产业链图谱、产业现状、重点企业及未来前景展望:产业规模日益扩容,本土企业国际化步伐加快[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)