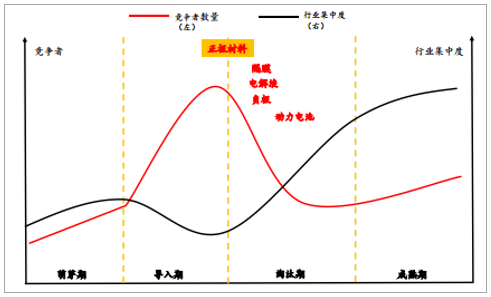

1、正极行业发展将进入淘汰期

正极材料发展逐渐进入落后产能淘汰期。我们认为,正极材料行业在早期的发展过程中,主要是因为产品快速迭代+技术壁垒相对不高,在国家政策的培育下,新能源汽车的快速放量带动了产业的发展,但是随着资本大量涌入,过剩产能成为行业面临的主要问题。但是由于NCM523之前,技术壁垒相对较低,行业处于激烈竞争阶段,头部企业也无法形成有效的护城河。在这样一个背景下,行业也就进入一个相对无序的混乱竞争格局。

中游环节发展阶段

数据来源:公开资料整理

正极材料发展阶段

数据来源:公开资料整理

2、正极材料集中度有待提升

正极材料行业集中度有待提升。通过对行业集中度数据观察,在正极材料市场中,行业竞争比较激烈,市场份额瓜分较为平均,市场集中度较小。出货量最高的厦门钨业也只有大约9%的市场份额,相比于中游其他材料(负极、电解液、隔膜)的龙头企业市占率普遍25%-30%,正极材料市场格局最为分散。造成这种现象的主要原因为技术壁垒不高所致,但是高镍三元成熟度的提升,未来产业会加速排挤不具备技术优势的小企业,大企业形成技术优势,从而占据更大的市场份额,行业集中度会有所提升。

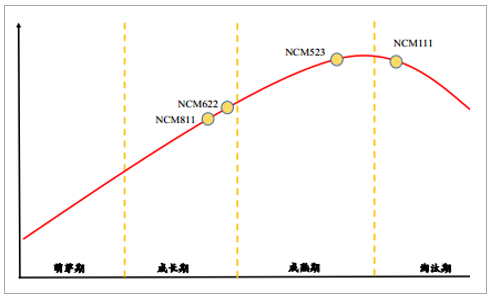

3、正极材料业务路线清晰-高镍化高端化

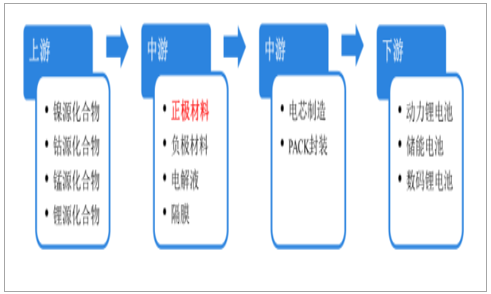

正极材料位于锂电池产业链的中游,是锂电池电化学性能的决定性因素。正极材料的选择直接决定电池的能量密度及安全性,进而影响电池的综合性能。此外,由于正极材料在锂电池材料成本中所占的比例达30-40%,其成本也直接决定了电池整体成本的高低。

锂电池正极材料上下游

数据来源:公开资料整理

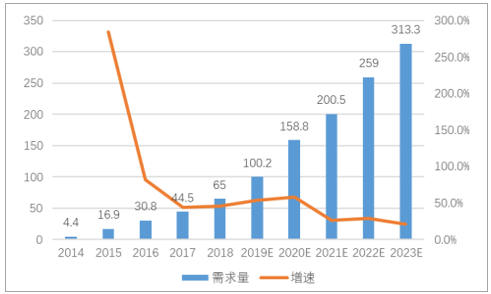

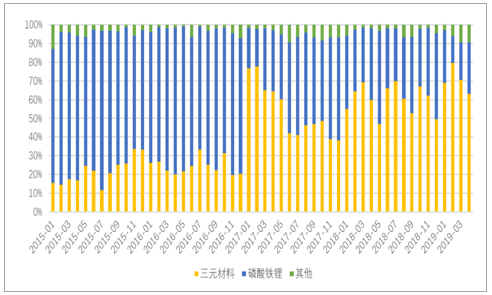

我国锂电池正极材料主要包括三元材料(NCM、NCA)、磷酸铁锂(LFP)、钴酸锂(LCO)以及锰酸锂(LMO),四大材料因各自的特性差异应用于不同市场。受到国内车用动力电池、电动工具用电池、电动自行车用电池等快速增长,以及3C电池的低钴化影响,2017年NCM三元正极材料已替代磷酸铁锂,成为国内占比最大的锂电池正极材料。2018年我国NCM三元正极材料的市场规模达230亿元,同比增长33%。我国NCM三元正极材料的市场规模市场呈现快速增长,主要受益于国内车用动力电池、3C电池的低钴化、电动工具、电动自行车等应用市场的快速发展,带动了NCM三元正极材料市场需求的持续增长。

各类锂电正极材料电池性能对比

数据来源:公开资料整理

目前电池行业主要应用是动力电池及消费电池,相应占主流的电池类型分别是三元镍钴锰酸锂电池及钴酸锂电池。三元材料电池因其良好的电化学性能尤其是高能量密度,在车用动力电池市场占据明显优势地位。钴酸锂因其稳定的充放电性能及安全性,在消费类电池市场占有主导地位。

动力电池市场,高品质动力电池和正极材料的需求与日俱增,三元动力型锂电池高镍化趋势明显。新能源车对高续航里程、轻量化的追求,催生了对正极三元材料尤其是高镍三元材料的巨大需求。

中国新能源汽车产量分析及预测(万辆)

数据来源:公开资料整理

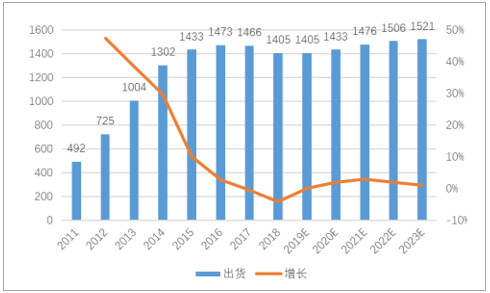

中国动力锂电池出货量分析及预测(GWh)

数据来源:公开资料整理

动力电池装机类型统计

数据来源:公开资料整理

各类锂电正极材料电池性能对比

数据来源:公开资料整理

消费电子市场,升级及存量电池替代为主。高端钴酸锂电池需求仍在,高电压钴酸锂成新的技术趋势。2018年,全球手机出货量为14亿部,同比减少5%,未来五年全球智能手机总体出货量基本保持平稳,趋于饱和,3C市场也将变为存量市场,由于智能手机和平板电脑的功能和性能要求不断发展,对于锂电材料钴酸锂的能量密度的追求不断上升,从技术趋势上来说,只有通过提升钴酸锂电池的工作电压来实现容量提升,预计未来五年3C动力电池市场将会以提升电池能量密度,提升电池截止电压为主。因而会产生高电压钴酸锂电池对现有低电压钴酸锂电池的替代需求。

全球手机出货(百万部)

数据来源:公开资料整理

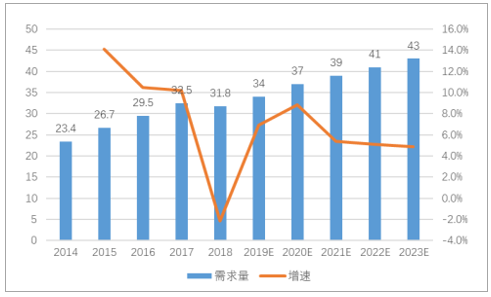

中国数码电池市场规模分析及预测(GWh)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国正极材料行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钠电池正极材料行业市场竞争态势及产业趋势研判报告

《2026-2032年中国钠电池正极材料行业市场竞争态势及产业趋势研判报告》共十章,包含中国钠电池正极材料——普鲁士蓝研究,主要钠电池正极材料生产企业及竞争格局,2026-2032年中国钠电池正极材料未来发展预测及投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询