一、产业链情况

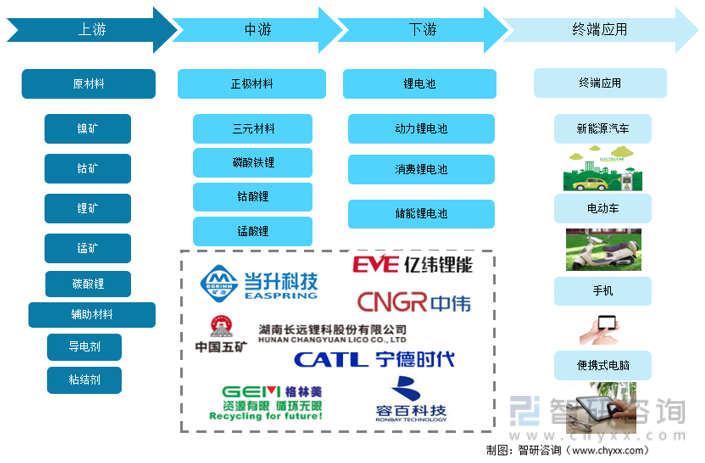

锂电正极材料,是锂离子电池构成材料的一部分,是其电化学性能的决定性因素,直接影响着锂离子电池的性能,对电池的能量密度及安全性能起主导作用,且正极材料的成本占比也较高,占锂电池材料成本的30%-40%。锂电正极材料上游包括原材料和辅助材料,中游是不同类型的正极材料,主要包括三元材料、磷酸铁锂、钴酸锂和锰酸锂,下游主要是锂电池,包括动力锂电池、消费锂电池和储能锂电池,终端应用于新能源汽车、电动车、手机、平板电脑等。

产业链情况

二、上游分析

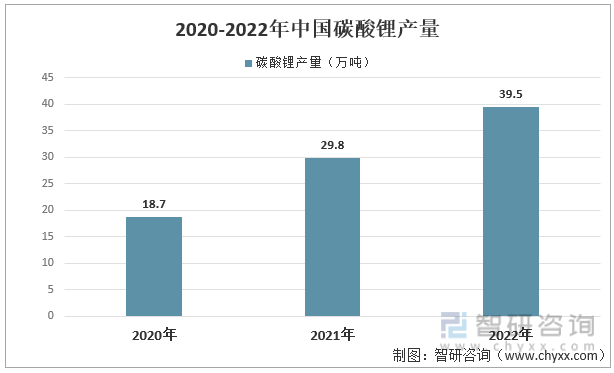

电池级碳酸锂是生产锂离子电池正极材料的关键原料,近年来我国碳酸锂产量保持高速扩张态势。中国有色金属工业协会锂业分会数据显示:2022年中国碳酸锂产能约为60万吨,产量达39.50万吨,同比增幅约为32.5%;

2020-2022年中国碳酸锂产量

资料来源:中国有色金属工业协会锂业分会、智研咨询整理

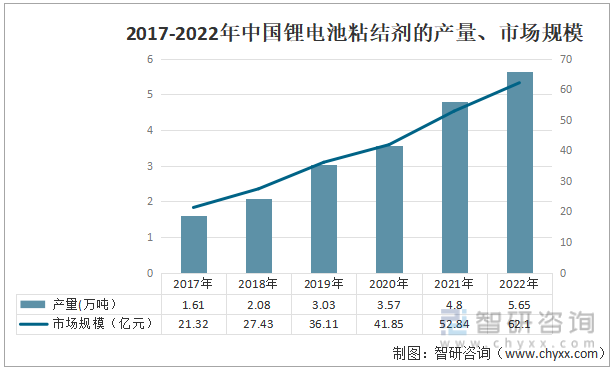

锂电池粘结剂是锂离子电池电极片中的重要组成材料之一,其主要作用是连接电极活性物质、导电剂和电极集流体,使电极活性物质、导电剂和集流体间具有整体的连接性,从而减小电极的阻抗,是锂离子电池材料中技术含量较高的附加材料。2017-2022年锂电池粘结剂产量逐年上升,市场规模逐渐扩大。2022年锂电池粘结剂产量为5.65万吨,市场规模为62.1亿。

2017-2022年中国锂电池粘结剂的产量、市场规模

资料来源:公开数据整理

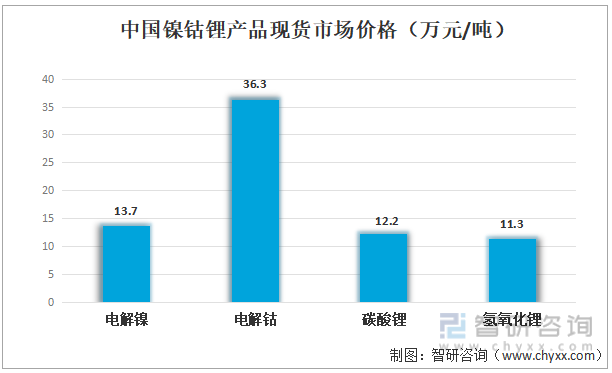

随着新能源行业带动锂电池行业的发展,对其上游原材料的需求也提升。电解镍和电解钴的现货市场价格分别13.7万元/吨、36.3万元/吨,碳酸锂和氢氧化锂的现货市场价格分别为12.2万元/吨、11.3万元/吨

中国镍钴锂产品现货市场价格(万元/吨)

资料来源:公开数据整理

相关报告:智研咨询发布的《中国锂电池正极材料行业发展形势分析及市场需求预测报告》

三、中游分析

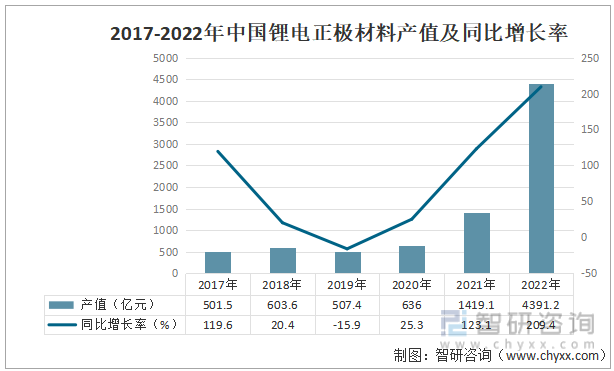

随着下游新能源汽车行业和储能行业的快速发展,中国锂电正极材料的产值在2021-2022年大幅增长,2021年产值为1419.1亿元,较2020年同比增长123.1%,2022年产值为4391.2亿元,较2021年同比增长209.4%,增长幅度明显。

2017-2022年中国锂电正极材料产值及同比增长率

资料来源:公开数据整理

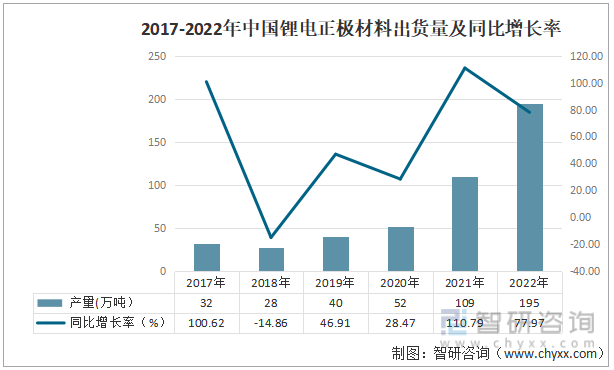

随着我国锂电池出货量的提升,带动我国锂电正极材料的出货量在近几年快速增长。2021年锂电正极材料出货量为109万吨,较2020年同比增长110.79%,2022年出货量达到195万吨,较2021同比增长77.97%。

2017-2022年中国锂电正极材料出货量及同比增长率

资料来源:公开数据整理

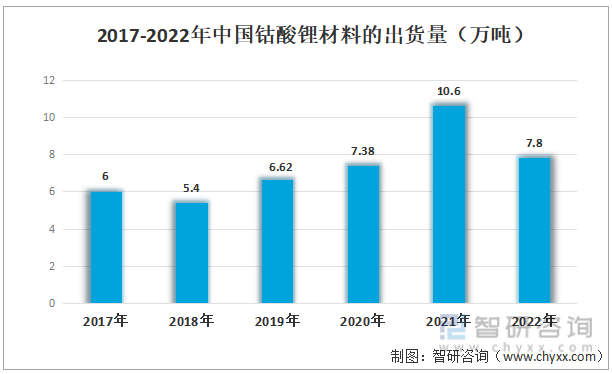

正极材料是锂电池产业链的重要环节,当前锂电池的正极材料主要分为钴酸锂、锰酸锂、磷酸铁锂和三元材料等。钴酸锂是第一代商品化的锂电池正极材料,具有振实密度大、充放电稳定、工作电压高的优势,在小型电池中应用广泛,但由于钴资源相对贫乏、价格较高、对环境有毒性等缺点,再加上该材料安全性能较差、容量相对较低,大大限制了其广泛的应用和长远的发展,目前钴酸锂材料电池主要用于数码电池中。总体来看,2017-2022年,我国钴酸锂材料的出货量呈现上升的态势,2022年出货量为7.8万吨。

2017-2022年中国钴酸锂材料的出货量(万吨)

资料来源:公开数据整理

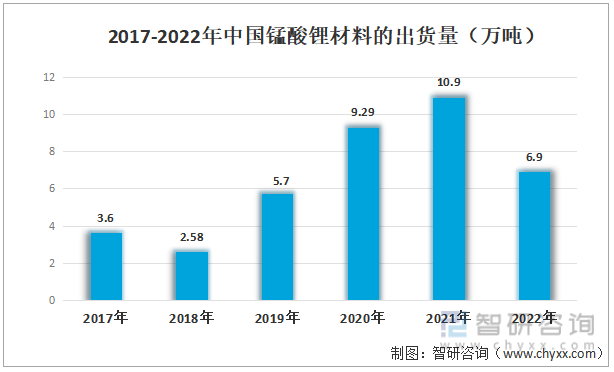

锰酸锂主要为尖晶石型锰酸锂。相较于钴酸锂,具有资源丰富、价格便宜、对环境污染小且安全性能优良等特点。但尖晶石的结构很难保持完整性,循环性较差,高温循环中锰在电解液中的溶解也易导致材料的容量衰减严重。2021年,我国锰酸锂材料的出货量为10.9万吨,2022年下降为6.9万吨。

2017-2022年中国锰酸锂材料的出货量(万吨)

资料来源:公开数据整理

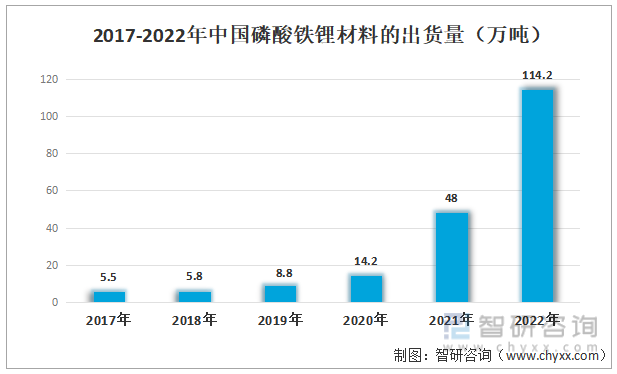

磷酸铁锂具有原料丰富、价格较低、对环境友好,加上较好的循环性能和高安全性使得其率先在电动汽车上得到了应用。近两年电动汽车的快速发展,带动磷酸铁锂材料的出货量大幅提升。2021年磷酸铁锂材料出货量为48万吨,2022年上涨到114.2万吨,市场空间广阔。

2017-2022年中国磷酸铁锂材料的出货量(万吨)

资料来源:公开数据整理

三元材料综合了钴酸锂、镍酸锂和锰酸锂的优点,形成了三元共溶体,可以充分发挥三个材料的作用。理论容量较高,能量密度更高,能极大程度提升续航里程,但成本较高,安全性要求更高,具有较为均衡的性质。三元材料是目前乘用车动力电池的主要正极之一,在动力型电池市场中占据了重要的地位,出货量也逐年稳步提升,2022年出货量达到65.8万吨,未来其市场规模及渗透率有望进一步提升。

2017-2022年中国三元材料的出货量(万吨)

资料来源:公开数据整理

2022年我国锂电正极材料出货量排名前十的企业分别是湖南裕能、德方纳米、天津巴莫、龙蟠科技、容百科技、融通高科、湖北万润、厦钨新能、安达科技和当升科技,这些企业的市场占有率接近60%。

2022年中国锂电正极材料出货量前十的企业

资料来源:智研咨询整理

四、下游及终端应用分析

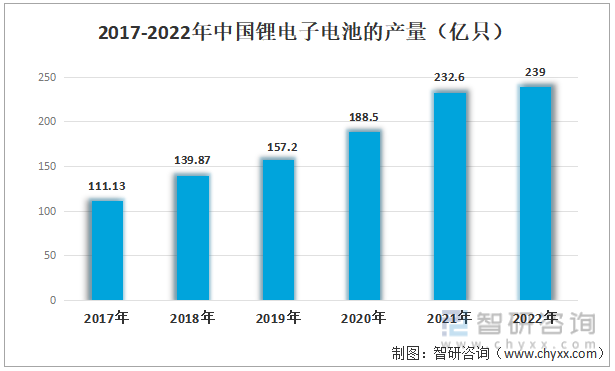

“3C”类产品如电脑、消费电子、数码产品等行业的兴起,推动低功率锂电池需求大幅增长。另一方面,在“双碳”目标的背景下,世界各国大力发展纯电动、混合动力新能源汽车,带动锂离子电池需求的增加。我国锂电子电池产量也逐步增长,2021年产量为232.6亿只,2022年产量239亿只。

2017-2022年中国锂电子电池的产量(亿只)

资料来源:公开资料整理

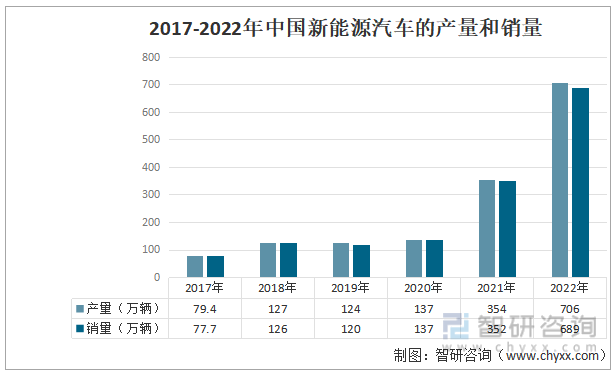

新一轮科技革命和产业变革蓬勃发展,汽车与能源、交通、信息通信等领域的技术加速融合,在国家一系列政策的大力支持下,新能源汽车得到了大力发展,新能源汽车产业迎来发展机遇。根据中汽协的数据,我国新能源汽车产量和销量呈上升态势,2021年新能源汽车的产量和销量分别为354万辆、352万辆,2022年产量和销量分别增长到706万辆和689万辆,扩张幅度明显,未来新能源汽车市场空间将进一步扩大。

2017-2022年中国新能源汽车的产量和销量

资料来源:中国汽车工业协会、智研咨询整理

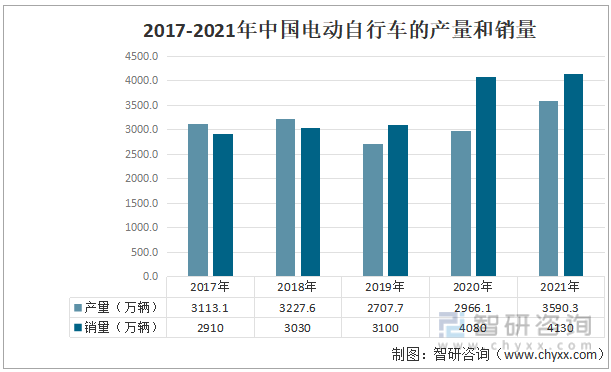

电动自行车通常拥有骑行功能,且相对较轻便,适用于短途出行,相比汽车更加的节能环保。随着餐饮外卖、电商、按需配送以及智能技术初步兴起,带动我国电动自行车行业快速发展,2017-2021年我国电动自行车的产量和销量整体上呈现波动增长,2021年电动自行车的产量为3590.3万辆,销量达到4130万辆。

2017-2021年中国电动自行车的产量和销量

资料来源:国家统计局、智研咨询整理

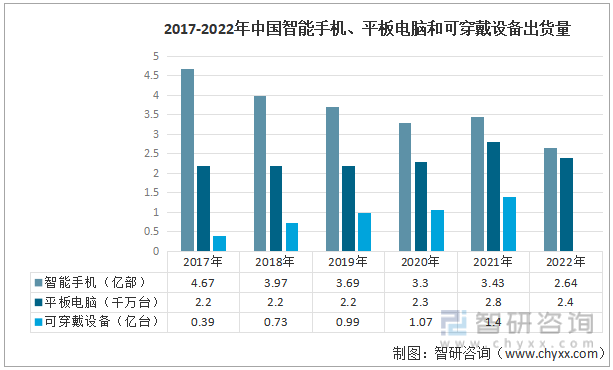

随着互联网信息技术的发展,我国智能手机市场逐渐饱和,2017-2022年我国智能手机的出货量呈现下降趋势,2022年智能手机的出货量为2.64亿部。传统笔记本电脑虽然相对于台式电脑,已具备方便携带的优点,但是平板电脑的的轻便小巧越来越受到欢迎,需求逐渐增长,2022年平板电脑出货量为2.4亿。随着人们对生活品质要求的提升,人们对于可监测身体健康数据的智能可穿戴设备的需求逐渐提高,2017-2021年可穿戴设备的出货量由0.39亿台上升到1.4亿台。

2017-2021年中国智能手机、平板电脑和可穿戴设备的出货量

资料来源:工信部、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国锂电池正极材料行业发展形势分析及市场需求预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国锂电池正极材料行业发展形势分析及市场需求预测报告

《2023-2029年中国锂电池正极材料行业发展形势分析及市场需求预测报告》共七章,包含锂电池正极材料资源发展现状,锂电池正极材料重点企业分析,2023-2029年行业前景预测及投资策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询