一、氨纶行业概括

氨纶是一种弹性纤维,主要用于编制有弹性的织物,通常将氨纶丝与其他纤维混纺供织造使用,一般含氨纶5-25%。它可用于织造各种内衣、游泳衣、紧身衣、牛仔裤、运动服、带类的弹性部分。氨纶的最大特点是高伸长、高弹性,具有改善纺织品性能和风格的特殊性能。

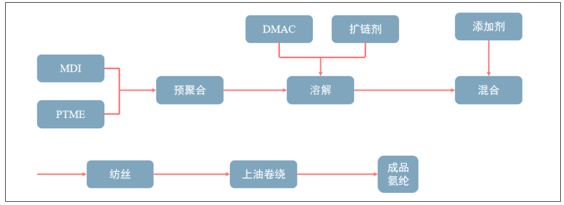

氨纶的生产工艺有溶液干法、溶液湿法、化学反应法、熔融纺丝四种。其中干法纺丝是目前世界上应用最广泛的氨纶纺丝工艺,干法纺丝产量约为世界氨纶总产量80%。湿法纺丝和化学反应法逐步被淘汰,熔融纺丝理论上具有较好的发展前景,但受原料、技术、性能、需求、设备等各方面因素限制,实际上市场份额也在减少。

氨纶生产工艺——溶液干法

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国氨纶行业市场运营态势及投资前景分析报告》

二、中国氨纶供给:产能稳步增长,行业格局迎来改善

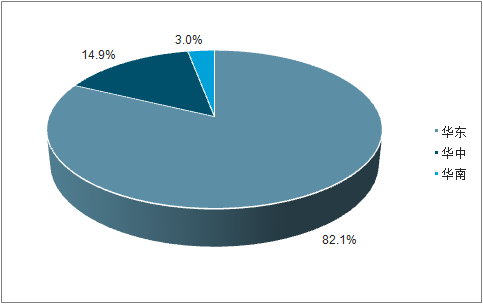

国内氨纶产能持续增长。2018年国内氨纶产能达到79.2万吨,同比增速为5.53%。2012年至2018年,产能年复合增长率为6.63%。2018年国内氨纶企业平均开工率为80.36%,整体依然维持在较为合理的位置。氨纶产能分布主要集中在华东地区,占总产能的82.1%。

2012-2018年国内氨纶供应情况

数据来源:公共资料整理

2018年国内氨纶产能分布

数据来源:公共资料整理

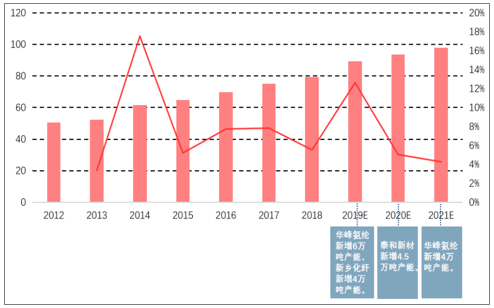

氨纶行业有望在2020年下半年复苏。2018年国内氨纶总产能79.2万吨。2021年国内氨纶产能预计达97.7万吨。新增产能经过市场消化,预计2020年下半年氨纶行业供需格局将明显改善,行业迎来复苏。

国内氨纶产能及其增速(单位:万吨)

数据来源:公共资料整理

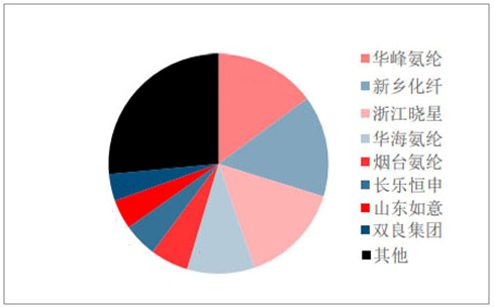

氨纶行业集中度提升,头部企业持续受益。氨纶行业具有明显的头部效应,2018年国内氨纶行业产业集中度(CR4)为44.9%。目前市场上仍有大量小产能企业在生产,随着头部企业的持续扩产,具有规模优势的头部企业将以更低的成本占领市场,小企业老旧的产能将被淘汰,行业集中度会进一步提升。

2018年国内氨纶生产企业产能占比

数据来源:公共资料整理

三、氨纶行业上游成本分析

从上游成本构成情况来看,氨纶的生产原材料主要是PTMEG和MDI,其中PTMEG占比63%,MDI占比11%,两者合计占到氨纶总成本的70%以上,影响较大。PTMEG产业链上游为BDO,下游消费领域主要集中在氨纶、热塑性聚氨酯弹性体和PU树脂等领域,近几年由于氨纶行业,尤其是干法氨纶的迅猛发展,拉动PTMEG的需求,目前氨纶已成为我国PTMEG最大的消费领域,消费占比约为80-90%。

氨纶成本构成

数据来源:公共资料整理

四、氨纶行业下游需求分析:下游需求广泛,消费逐年上升

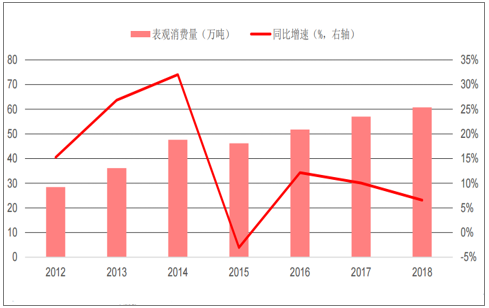

国内氨纶表观消费量呈逐年上升趋势。2018年国内氨纶表观消费量60.71万吨,同比增长6.56%。经过2016年的回暖之后,国内氨纶表观消费量同比增速略有降低。2016-2018年均复合增长率9.55%,依然维持稳定增长。

2012-2018国内氨纶需求情况

数据来源:公共资料整理

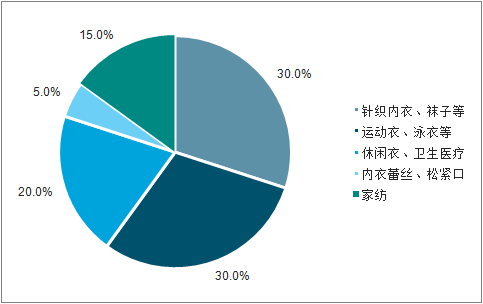

氨纶主要应用在纺织服装领域。氨纶一般不单独使用,而是少量使用于织物中,改善织物性能,提升织物档次,含量一般在3-30%左右,可根据不同产品的使用性能调整氨纶含量。

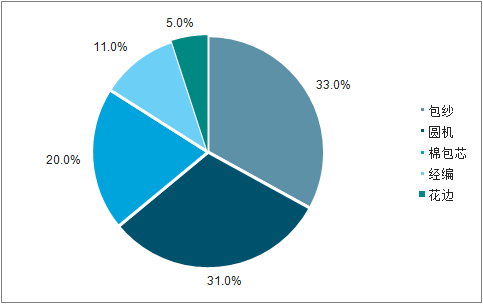

氨纶下游织造应用范围十分广泛。包纱主要用于休闲服、牛仔裤等。圆机和经编用于制作内衣、健美服、泳装、袜子等。

氨纶下游织造需求占比

数据来源:公共资料整理

氨纶下游应用领域分布

数据来源:公共资料整理

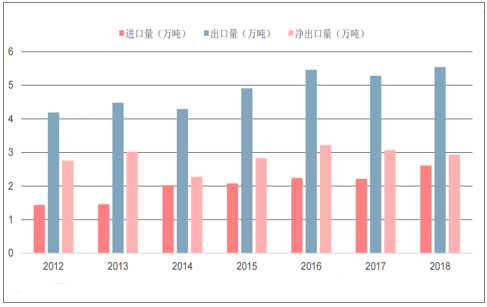

中国氨纶进出口量创新高。2018年氨纶进口量2.61万吨,出口量5.55万吨,净出口2.94万吨。氨纶进出口量均达到历史新高。中国氨纶主要进口自越南,占总进口量的41.3%。

2012-2018年国内氨纶进出口情况

数据来源:公共资料整理

2018年国内氨纶主要进口国

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国氨纶行业竞争现状及未来发展潜力报告

《2026-2032年中国氨纶行业竞争现状及未来发展潜力报告》共十四章,包含2026-2032年氨纶行业投资前景预测,氨纶企业投资战略与客户策略分析,中国氨纶产业研究总结等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询