一、2019年证券行业的发展现状

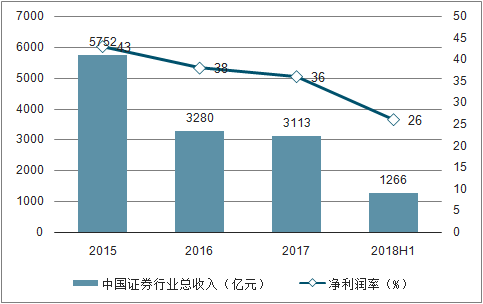

中国证券行业总收入自2015年以来大幅下跌,2015年中国证券行业总收入已达5752亿元,到了2017年中国证券行业总收入跌至3,113亿元人民币,较2016年下滑5.0%。2018年上半年行业总收入为1266亿元人民币,同期下跌11.9%。2017年以来A股市场表现不佳,波动加剧,市场增长放缓导致交易和融资总量萎缩。

总收入减少的同时,2018年上半年行业净利润率首次跌破30%关口,降至约26%。尽管杠杆率略有回升,但受收入减少和利润空间缩小的双重影响,证券行业净资产回报率显著恶化,2018年上半年行业年化净资产回报率仅为约3.5%。

2015-2018年H1中国证券行业总收入及净利润率统计情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国证券业行业市场运营态势及投资前景分析报告》

1.2019年上半年行业净利润有望保持强劲增长

进入2019年,在政策、资金双重利好驱动下,证券市场迎来估值修复,受益于市场交投活跃及大市上涨,2019年一季度证券行业业绩同比大幅增长。虽然在2019年二季度市场进入调整,证券行业整体二季度业绩或受影响,但在2019年一季度高同比增长及2018年上半年低基数的基础上,2019年上半年业绩有望实现较高的同比增速。

131家券商盈利情况(亿元,%)

数据来源:公共资料整理

2.行业营收结构:预期自营业务营收占比最高,结构与一季度基本相同

近年来,传统经纪业务收入占比持续下滑,自营业务收入占比已稳居第一位。2019年前一季度,经纪业务收入占比进一步下降至21.74%,自营业务收入占比从2018年的30.05%大幅提升至50.45%。虽然2019年二季度市场进入回调,预期二季度自营业务营收占比较一季度降低,但在一季度高营收占比的基础上,预期2019年上半年自营业务营收占比仍然保持首位;预期经纪业务在2019年上半年将取得低幅同比正增长,经纪业务营收占比将保持第2位。因此,2019年上半年营收结构将与一季度情况基本相同。

证券行业收入结构(%)

期间 | 代理买卖证券业务净收入 | 证券承销与保荐业务净收入 | 财务顾问业务净收入 | 投资咨询业务净收入 | 资产管理业务净收入 | 证券投资收益(含公允价值变动) | 利息净收入 |

2014 | 40.32% | 9.23% | 2.66% | 0.86% | 4.78% | 27.29% | 17.14% |

2015 | 46.79% | 6.84% | 2.40% | 0.78% | 4.78% | 24.58% | 10.28% |

2016 | 32.10% | 15.85% | 5.00% | 1.54% | 9.04% | 17.33% | 11.64% |

2017 | 26.37% | 12.34% | 4.03% | 1.09% | 9.96% | 27.66% | 11.18% |

2018 | 23.41% | 9.71% | 4.19% | 1.18% | 10.33% | 30.05% | 8.07% |

2019Q1 | 21.74% | 6.55% | 2.06% | 0.70% | 5.63% | 50.45% | 6.785 |

数据来源:公共资料整理

3.资本结构:总资产及杠杆水平双双提升

券商多渠道的资本补给,也使得证券行业资本实力持续增强。截至2019年6月,行业总资产7.10万亿元,净资产1.96万亿元,较2018年6月末分别+11.38%、+5.34%。另外,行业2019年6月末杠杆率为3.02倍,高于2018年6月末的2.91倍,行业资产规模与杠杆水平逐步提升,为业务扩张蓄力。

证券行业资产规模及杠杆率(亿元,倍)

数据来源:公共资料整理

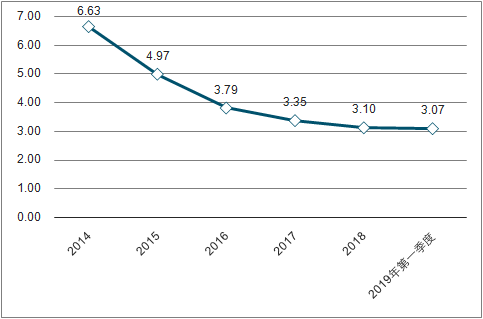

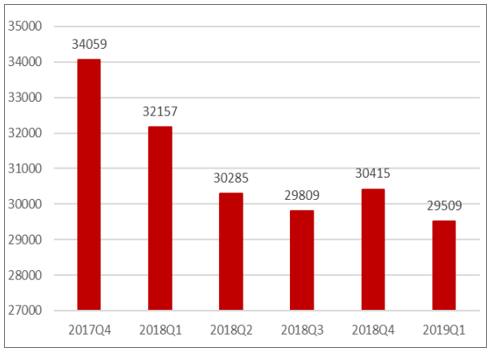

4.经纪业务:净佣金率下滑放缓,股基日均成交额上升

由于经纪业务同质化严重,行业竞争激励,加之互联网券商模式使得经营成本降低,净佣金率呈逐年下降趋势。2019年前一季度行业整体的净佣金率为3.07%,较2018年的3.1%仅下滑万分之0.03,下滑幅度有所放缓。

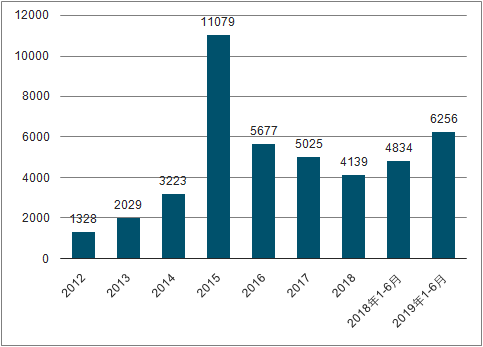

2019年以来随着市场估值修复,成交活跃度提升,2019年上半年日均股基成交金额为6256亿元,同比+29.40%,高于2019年一季度日均股基成交额+21.08%的同比增速,预示二季度股基日均成交额为环比略有增长。因此预期2019年上半年行业整体经纪业务收入同比正增长。

净佣金率(%)

数据来源:公共资料整理

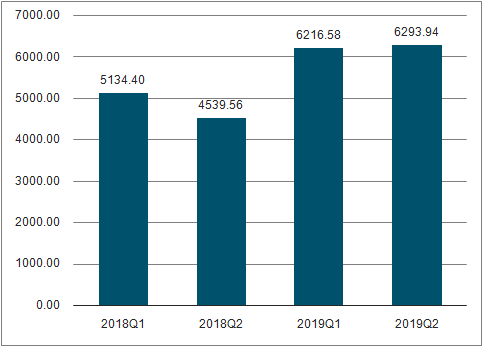

股基日均成交额(亿元)

数据来源:公共资料整理

季度股基日均成交额(亿元)

数据来源:公共资料整理

5.投行业务:股、债承销规模同比一降一升

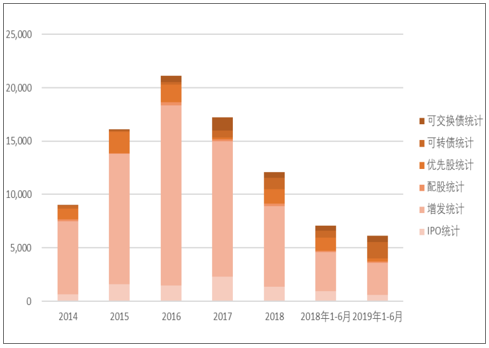

受IPO发行节奏减慢影响,2019年1-6月证券行业股权承销业务规模为6125亿元,同比-13.68%;其中:IPO承销规模为603亿元,同比-34.63%;增发规模为2992亿元,同比-18.64%;配股承销规模为109亿元,同比-21.96%;优先股承销规模为300亿元,同比-74.99%;可转债承销规模为1540亿元,同比+140.78%;可交换债承销规模为581亿元,同比+12.50%;2019年上半年仅可转债发行规模同比增长显著。

虽然2019年上半年IPO及增发承销规模同比下降,但债券承销规模同比增幅较大,因此预期证券行业2019年上半年投行业务收入同比正增长。

股权承销规模(亿元)

数据来源:公共资料整理

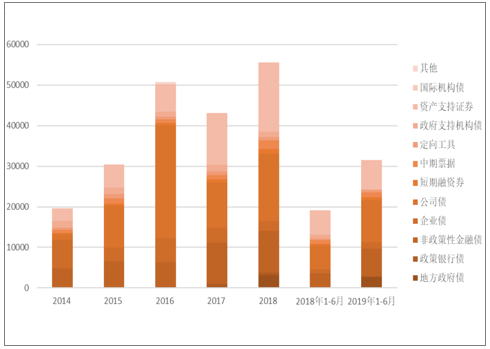

债券承销规模(亿元)

数据来源:公共资料整理

6.资管业务:通道业务规模下滑明显,主动管理业务规模增长艰难

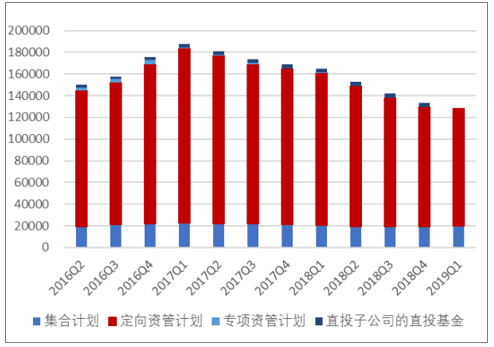

券商资管业务规模从2018年一季度末的16.46万亿元逐步下滑至2019年一季度末的13.27万亿元,下滑了19.37%。其中,定向资管(2018年三季度改为单一资管计划)从2018年一季度末的14.07万亿元下滑至2019年一季度末的10.80万亿元,下滑了23.27%。去通道的同时,券商向主动管理的转型也步履蹒跚,2019年Q1主动管理业务月均规模合计为2.95万亿元,较2018年一季度月均规模下滑8.24%。因此,预期2019年上半年券商资管规模延续一季度下降趋势,将同比下降,继而资管业务收入同比减少。

证券行业资管业务规模(亿元)

数据来源:公共资料整理

主动管理规模排名前20合计规模(亿元)

数据来源:公共资料整理

7.信用业务:两融规模同比下降、股票质押规模同比持平

进入2019年,证券市场回暖,纾困基金陆续到位,股票质押及两融信用风险逐步下降,各券商继续做好风控同时,调整业务结构,适度扩大两融及股票质押规模。随着市场上行,客户参与两融和股权质押的意愿有所提高。2019年两融余额从2月开始回升,6月末两融余额为9108亿元,较2018年末余额+20.53%。虽然两融规模边际上升,但同比下降,2019年上半年两融日均余额为8708亿元,同比-13.22%。

两融月末余额(亿元)

数据来源:公共资料整理

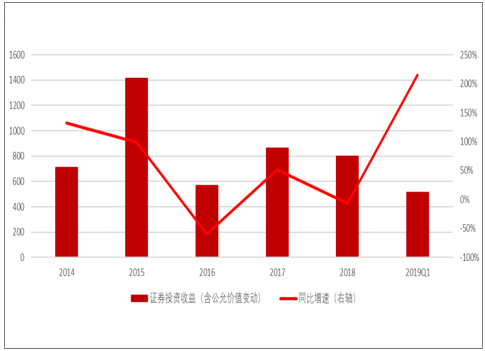

8.自营业务:预期上半年收入同比上升

行业2018年及2019年前一季度证券投资收益(含公允价值变动)分别为800.27亿元和514.05亿元,分别同比下降7.05%和增长215.17%。2019年一季度单季,沪深300区间涨幅为28.26%,受益于2019年前一季度市场大幅上涨,自营业务净收入呈现强势反弹。2019年二季度市场进入调整,二季度单季沪深300区间跌幅为1.21%,预计二季度自营净收入将低于一季度,但2019年上半年仍将高于去年同期。

证券行业自营业务收入(亿元)

数据来源:公共资料整理

二、证券行业中长期发展趋势

结合成熟市场的经验及数字时代的新特征,中国证券行业有五大中长期发展趋势:

1、 行业分化整合;

2、 客户机构;

3、 业务资本化;

4、 全面数字化;

5、 运营智能化。

在行业变革和中长期发展趋势的背景下,券商应聚焦于明确差异化战略方向、打造有特色的业务模式、拥抱数字化和金融科技、精细化运营、管理和经营风险、重塑组织和文化等六个议题,积极转型发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国证券行业市场运行态势及发展战略研判报告

《2026-2032年中国证券行业市场运行态势及发展战略研判报告 》共七章,包含中国证券市场生态体系梳理及布局状况解析,中国证券机构发展布局案例研究,中国证券行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国证券行业进入壁垒、发展历程、市场政策汇总、产业链图谱、经营现状、竞争格局及发展趋势研判:中信证券营业收入遥遥领先[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)