一、2019上半年教育行业走势回顾

1、A股教育板块走势回顾

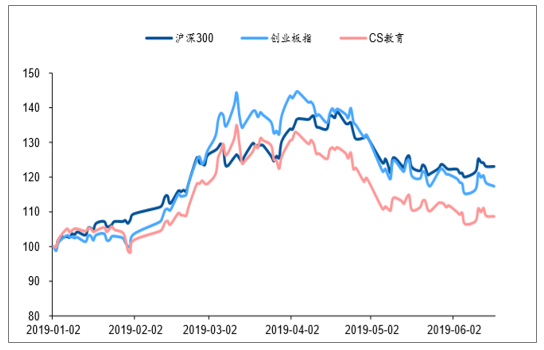

回顾2019上半年教育板块走势,基本与大盘趋势相仿,呈现先扬后抑走势。二月底商誉减值利空集体出尽后,板块一路反弹至三月,顶部盘整后由于中美问题利空影响,板块出现回调。整体而言,教育板块仅年初部分时间走势优于大盘,其余时间走势均弱于沪深300指数和创业板指数。虽然今年教育行业政策利好明显,但由于民促法仍迟迟没有最终落地,市场依然担心教育政策会再出利空,政策不确定性压制板块走势。

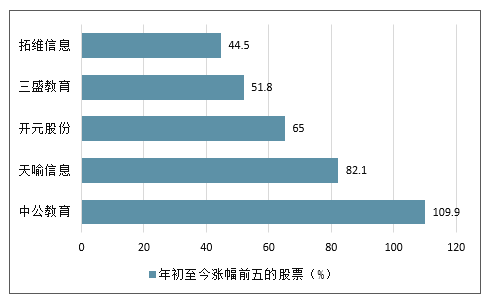

展望2019下半年,判断民促法落地后,短期政策不确定性消化,中长期下游需求仍较强等利好促进下,教育板块有望再反弹,但更偏向于结构性机会,板块分化将加剧。精选优质细分赛道:1)看政策,推荐职业教育和教育信息化。年初至今,教育行业政策利好不断,主要集中在职业教育和教育信息化。上半年走势最好的5支教育个股也集中在这两个细分赛道。判断下半年教育利好政策仍将继续加码职教和信息化。保就业形势下,职教将是政策扶持力度最大细分板块。推荐中公教育、开元股份。

2)看需求,推荐K12课外辅导。19年高考人数创近九年新高,

优质教育资源稀缺的情况下竞争压力凸显,课外辅导市场需求强劲。再叠加去年行业政策利空已逐步消化,行业格局优化头部优势明显。推荐立思辰、昂立教育。

年初至今沪深300、创业板指数和中证教育产业指数走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国教育行业市场监测及未来前景预测报告》

年初至今涨幅前五的股票(%)

数据来源:公开资料整理

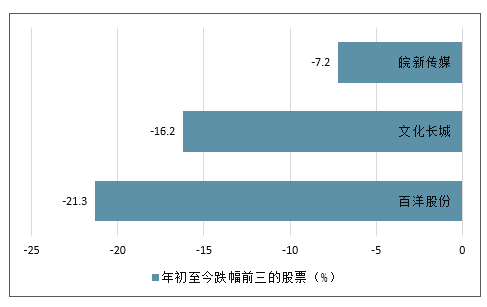

年初至今跌幅前三的股票(%)

数据来源:公开资料整理

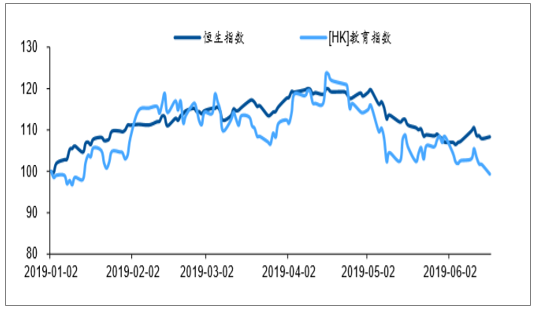

2、H股教育板块走势回顾回顾2019上半年H股教育板块走势,基本与恒生指数趋势相仿,呈现先扬后抑的走势。

其中四月份受中美问题新一轮情绪波动影响出现短期回调,但五月中美关系往再度变化,港股整体出现回调。整体而言,教育板块走势仅2-3月超过大盘,其余时间走势均弱于恒生指数。

虽然今年教育行业政策利好明显,但由于民促法仍迟迟没有最终落地,市场依然担心教育政策会再出利空,政策不确定性和港股市场易受外部市场影响的双重因素压制板块走势。

展望2019下半年,判断民促法落地后,短期政策不确定性消化,中长期下游需求确

定性较高的利好促进下,教育板块有望再反弹,但更偏向于结构性机会,板块分化将加剧。

港股精选政策不利影响相对较小的职业教育板块(包含民办高教和技能教育)。年初至今,

职业教育板块利好政策不断,尤其是针对职校的2019年100万学额扩张和“1+X”的学历和技能证书制度试点等政策,直接受益民办高职类院校。而随着我国人力结构调整和技能型人才供给和需求缺口增大,技能培训的需求将持续上升。

年初至今恒生指数和Wind港股教育指数走势

数据来源:公开资料整理

3、二级市场教育公司增减持事项回顾

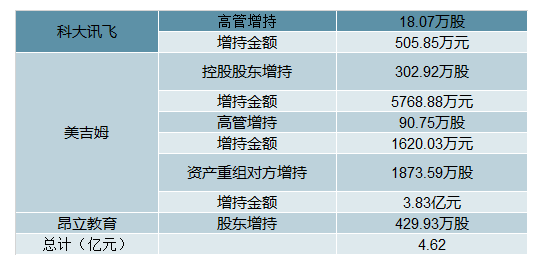

19年上半年的教育公司的增减持以及回购金额均超过去年同期,从事件数看与去年同期持平。2019年截至6月共有A股共有6家教育公司进行了股份回购,回购总金额达到4.30亿元,同比上涨144%;其中昂立教育回购879.07万股,回购金额为1.90亿元,成为19年上半年是A股教育板块回购金额最高的公司。2019年截至6月共有3家公司完成了股份增持,增持总金额达到4.62亿元,同比上涨68%,其中美吉姆增持金额最多,达到4.57亿元。具体看,教育公司在19年上半年的的回购事件数较18年多一次,而在增持事件上,受美吉姆重组事件影响,19年上半年增持次数虽低于18年,但金额上超过去年同期。

2019年截至6月共有15家公司完成了股份减持,减持总金额达到11.35亿元,同比上涨34%,其中拓维信息减持金额最多,达到3.33亿元。具体看,教育公司在19年上半年的减持件数与18年相同,但金额上远超过去年同期。

2019年上半年与2018年上半年股份回购事件统计

2019 | 年上半年 | 回购情况 |

和晶科技 | 回购数量:667.25万股 | 回购金额:2999.37万元 |

盛通股份 | 回购数量:933.57万股 | 回购金额:9076.62万元 |

东方时尚 | 回购数量:863.99万股 | 回购金额:1.19亿元 |

昂立教育 | 回购数量:879.07万股 | 回购金额:1.90亿元 |

美吉姆 | 回购数量:3万股; | 回购金额:24.98万元 |

邦宝益智 | 回购数量:4.05万股; | 回购金额:44.48万元 |

- | 总计(亿元) | 4.30 |

数据来源:公开资料整理

2019年上半年增持情况

数据来源:公开资料整理

2019年上半年与2018年上半年减持事件统计

数据来源:公开资料整理

4、一级市场教育投资事项回顾

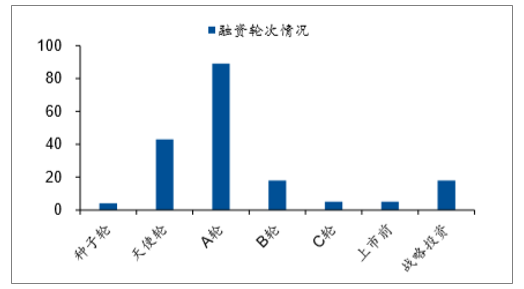

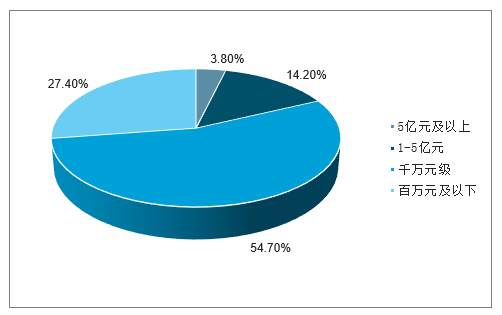

2019年上半年年教育行业融资共计182起,较去年同期下降46.8%,且多集中在早期投资,投资多以千万元级为主,整体看教育市场一级融资上半年存在遇冷情况。2019上半年年教育行业融资轮次多集中在天使轮和A轮,A轮以前的融资数量达125起,整体来看以早期项目为主;而B轮-上市前阶段的中后期融资数量共计28起。C轮以后融资数量骤减,且集中在K12赛道,反映出整个市场其它多个赛道的资本介入仍以早期为主。从投资金额来看多集中在百万至千万级,亿元及以上投资事件数占比仅18.0%。

2019年上半年的各轮次数融资数量

注:A轮含pre轮,A轮,A+轮;B轮含pre轮,B轮,B+轮;

数据来源:公开资料整理

2019年上半年的融资额情况(%)

注:统计中不含未透露融资金融的事件数C轮含C,C+轮;上市前含D及所有IPO前轮次

数据来源:公开资料整理

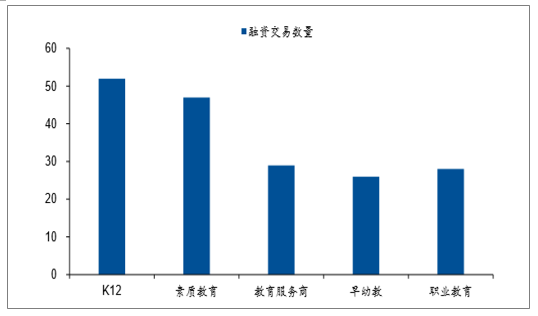

美元基金多参与后期教育类项目投资,K12赛道最为热门。2019年上半年,前四大融资事件(掌门一对一,哒哒英语,作业盒子,高斯教育)均为D轮后期的K12培训公司,且均为美元基金投资,共计融资达8.95亿美元,说明发展到成熟期的优质标的仍是资本关注热点。此外,2019年上半年年教育行业融资热度前三的子行业分别是K12培训、素质教育和教育服务商。从细分行业融资热度看,相较2018年热度最高的早幼教,早教行业的热度在2019年上半年有了较大程度的降温,而K12培训则在行业政策趋严的情况下,从早幼教中接过了头把交椅,说明K12培训的刚需性提振了投资者的信心。

2019年上半年一级市场教育投资B轮以上投资情况

公司 | 时间 | 轮次 | 金额 | 细分行业 |

微语言 | 2019.01 | Pre-B轮 | 5000万人民币 | 语言学习 |

美联英语 | 2019.01 | C轮 | 3亿人民币 | 语言学习 |

云朵课堂 | 2019.01 | B轮 | 1亿人民币 | 教育信息化 |

DaDa英语 | 2019.01 | D轮 | 2.55亿美元 | 儿童早教 |

编程猫 | 2019.01 | D轮 | 数亿人民币 | 素质教育 |

掌门1对1 | 2019.02 | E轮 | 3.5亿美元 | K12 |

阿卡索 | 2019.02 | C轮 | 数亿人民币 | 语言学习 |

小码王 | 2019.02 | B+轮 | 1亿人民币 | 儿童早教 |

iTutorGroup集团 | 2019.02 | F轮-上市前 | 未透露 | 语言学习 |

火花思维 | 2019.03 | C轮 | 4000万美元 | 儿童早教 |

晓羊教育 | 2019.03 | B轮 | 1.5亿人民币 | 教育信息化 |

百子尖 | 2019.04 | C轮 | 未透露 | 教辅设备 |

SINOSTAGE舞邦 | 2019.04 | B轮 | 数千万人民币 | 素质教育 |

家有学霸 | 2019.04 | B轮 | 未透露 | K12 |

腾跃校长社区 | 2019.04 | Pre-B轮 | 4100万人民币 | K12 |

云舒写 | 2019.04 | B轮 | 数千万人民币 | K12 |

撷知教育 | 2019.04 | B轮 | 未透露 | K12 |

高思教育 | 2019.04 | D轮 | 1.4亿美元 | K12 |

洋葱数学 | 2019.04 | D轮 | 3亿人民币 | K12 |

纽诺育儿 | 2019.04 | B轮 | 数千万人民币 | 儿童早教 |

树袋老师 | 2019.05 | C轮 | 未透露 | 教育综合服务 |

阿卡索 | 2019.05 | C+轮 | 1亿人民币 | 语言学习 |

三立国际教育 | 2019.05 | B+轮 | 未透露 | 出国留学 |

三节课 | 2019.05 | B轮 | 1.3亿人民币 | 职业培训 |

寓乐湾 | 2019.05 | C+轮 | 数千万人民币 | K12 |

作业盒子 | 2019.05 | D轮 | 1.5亿美元 | K12 |

画啦啦 | 2019.06 | B轮 | 数千万美元 | 素质教育 |

数据来源:公开资料整理

2019年上半年的各细分行业融资数量(个)

数据来源:公开资料整理

二、教育行业热点事件及教育机构热度指数TOP10

“2018年教育事业发展大数据我国各级学校51.9万所”“好未来2020财年Q1陷入亏损押注互联网科技”“新东方2019财年净收入30.96亿美元”成为最受关注的TOP3信息。

教育行业热点事件热度指数TOP10

数据来源:公开资料整理

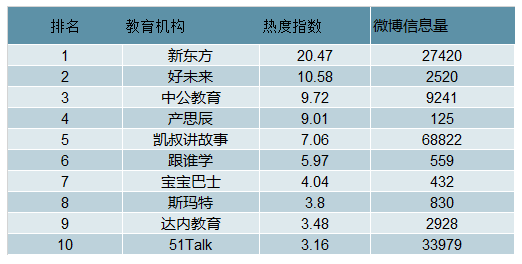

通过对教育机构的热度指数进行统计,“新东方”教育机构受其相关事件影响,本周仍稳居“教育机构热度指数TOP10榜单”首位,热度指数达20.47。“好未来”排在第二位,热度指数为10.58。“中公教育”位列第三,热度指数为9.72。

教育机构热度指数TOP10

数据来源:公开资料整理

三、、教育行业网络数据分析

1、教育行业信息走势

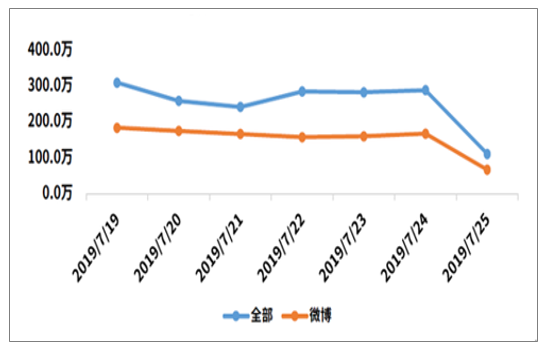

从全网信息量的走势图可以看出,统计期间内教育行业的信息量本周较为平稳,未现明显舆论高峰,日平均全网信息在300万上下。

教育行业信息走势

数据来源:公开资料整理

2、教育行业潜在关注者地域分布

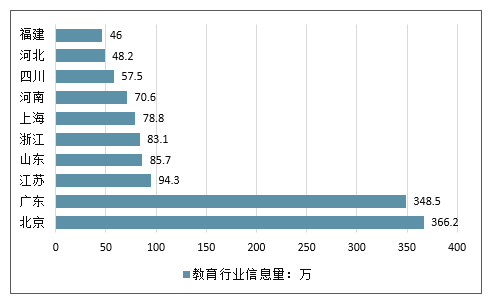

在本周,北京、广东、江苏、山东、浙江、上海、河南、四川、河北、福建等地的网友较为关注教育行业,发布的相关信息数量位列各地域TOP10。

教育行业潜在关注者地域分布

数据来源:公开资料整理

3、教育垂直领域信息量TOP3

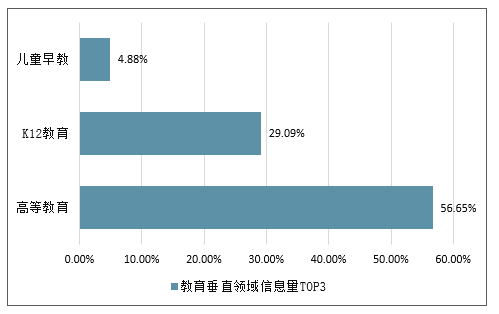

通过对儿童早教、K12教育、少儿英语、素质教育、高等教育、出国留学、职业教育7个垂直领域的信息量进行统计,本周高等教育的信息量占比排在第一位,占比达56.65%;K12教育的信息量占比为29.09%,相比前几周,本周K12教育与高等教育信息量相差较大;儿童早教的信息量排在第三位,占比为4.88%。

教育垂直领域信息量TOP3

数据来源:公开资料整理

四、教育行业发展趋势

可以说教育行业是一个永远不会没落的行业,随着人们经济水平的不断提高,对于教育也越来越重视。之所以说教育行业是一个不断迭代的行业,是因为人需要更好的学习方式和更深的学习层次。

1、教育网络化是大势所向

BAT等互联网巨头早已竞相进军教育培训行业,将“互联网+教育”做的风生水起,树立了行业标杆。如今,这股热潮不降反增,除传统的新东方、巨人教育等公司主动转型外,各种在线教育新锐公司也是层出不穷,类似共育在线这种教育SAAS平台更是受到资本的热烈追捧,线上的用户不断在增加,用户的边界也在不断扩大,未来教育向网络化发展是大势所趋。

2、教育行业资本市场快速发展

2017年,许多教育企业在资本市场动作频频。亦礼公司凭借共育在线平台成功在广州股权交易所上市,有望在市场上融资扩大,而同类型的公司也在不断加快市场占领,资本市场进入白热化阶段。保龄宝终止与新通的资产重组事项、松发股份终止与精锐教育的重大资产重组事项,新通、精锐等上市之路受挫,也折射出教育公司上市的不容易。教育行业企业需要以强大的研发实力作为后盾才会有广阔的发展空间,只有将目光放在好的平台,好的项目上,资本市场才会稳定发展。随着教育行业的不断发展,教育行业资本市场的发展速度也将不断加快。

3、幼儿教育市场发展潜力巨大

二胎政策放开将带来每年500-600万的新增出生人口,这将带来千亿的消费市场,充分打开了幼儿教育市场巨大的发展空间。“不让孩子输在起跑线上”的观念仍然牢牢占据着家长心智。教育支出在中国已经超过其他生活费用成为仅次于食物的第二大日常支出,很多家长甚至愿意为了孩子的教育投资下“血本”,而随着80后、90后等年青一代陆续升级为父母,教育培训市场逐渐向着幼儿化和素质教育方向发展。

4、科技全方位“入侵”教育

科技对教育产生了极大影响。共育在线等教育科技公司针对中小学学校的改革方向接入许多高新科技设备,高等教育引入聊天机器人、IBM准备用超级电脑革新自适应学习、马德里理工大学正在研发针对小学生的智能助教……人工智能+教育的趋势,如今已然可见,而百度、科大讯飞、Udacity等也纷纷开始了在人工智能领域的探索。科技正在全方位入侵教育,未来这种趋势会日益显现。

5、个性化教育备受推崇

所有人都在为因材施教而努力,能够拥有学生非常颗粒度细致的学习行为轨迹和相对应的数据才有可能产品真正的个性化学习。而简单模式下面的一对一只是一个表面的真正的个性化学习。“一对一个性化教育”辅导是当下教育现实的产物,是当代教育改革与发展的一个基本方向,其实质是在倡导个性化教育或个性化教学,力图创造适合每个孩子的教育方式。尤其是具备一些经济能力的家长,更希望孩子受到一对一的优质教育,个性化教育将备受推崇。

6、在线教育市场前景可期

在线教育很大程度上是随着移动互联网浪潮而发展起来的,因为移动互联网创造了跨时空的生活、工作和学习方式,也使知识获取的方式发生根本变化。2018年对在线教育而言是飞速发展的一年,同时也是不断实现规范化的一年。在线教育规范化发展要求及严峻的经济形势对在线教育行业产生了一定的冲击,同时也带来新的发展机遇。在线教育与AI、VR、AR等技术的结合,未来会给行业的带来更大的想象空间,预计2020年中国在线教育用户规模将达2.96亿人。

未来在线教育发展有四大趋势。一是以互联网、云计算、大数据、物联网、人工智能等为代表的信息技术在教育领域中的应用会越来越广泛。二是在线教育市场不断下沉,三、四、五线城市用户的渗透率会不断提升。三是应试教育逐步向素质教育转变。四是在线职业教育培训市场逐步扩大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告

《2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告》共十章,包含教育OMO模式标杆企业——案例研究与经验借鉴,教育OMO模式发展前景及规模预测,教育OMO模式发展策略与投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)