一、上半年乘用车现状分析:上半年乘用车终端逐步好转,国五库存调整已近尾声

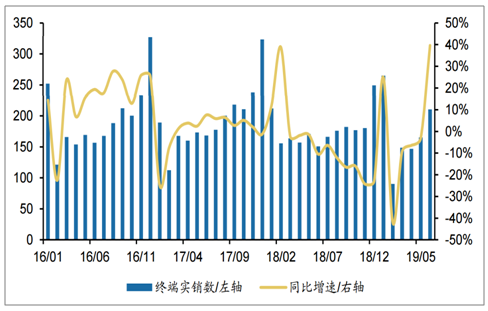

终端:上半年乘用车终端实销累计同比增长1.4%,短期有扰动但季度环比有改善。上半年乘用车终端销售总体同比正增长,从数据来看,短期有扰动,但2季度环比1季度有较大改善。根据数据统计,今年1-6月乘用车终端约1026万辆,累计同比增速为+1.6%。

乘用车月度终端实销数(万辆)及同比增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国乘用车车联网行业市场潜力分析及投资机会研究报告》

在全社会消费零售中,汽车消费占比近三分之一,因此汽车消费强弱对全社会消费零售数据影响较大,汽车类商品零售额增速与乘用车终端实销数增速趋势基本一致。根据数据,6月社零数据中汽车消费同比增速为+17.2%,前6月累计同比增速为+1.2%。

汽车消费增速及乘用车终端实销数增速(%)

数据来源:公共资料整理

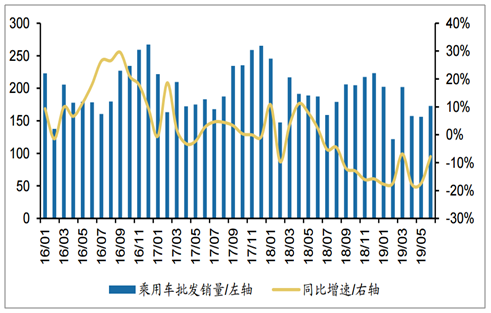

批发:乘用车批发端销量仍有压力,国五车库存调整已接近尾声。产量端、批发销量的持续负增长验证了乘用车企业已开始主动去库存的观点。根据统计,今年1-6月份乘用车批发销量累计1012.4万辆,累计同比增速为-14.0%。

乘用车批发销量(万辆)及单月同比增速

数据来源:公共资料整理

展望:预计下半年乘用车终端仍有望实现正增长。保守估计19年狭义乘用车终端销量同比增长5%-10%,批发销量由于受终端需求和库存策略的共同影响,复苏将滞后于终端销量,估计19年批发销量与终端销量增速会产生背离,19年批发销量或为负增长,中性偏乐观假设下估计批发销量增速在-5%-0%。

2019年下半年狭义乘用车终端销量增速预测推算表

假设:2019年终端增速 | 2019年终端销量(E,万辆) | 2019H2终端销量(E,万辆) | 2019H2同比增速 | |

悲观假设 | 0% | 2122.8 | 1104.9 | -1.6% |

2% | 2165.3 | 1147.3 | 2.2% | |

中性假设 | 5% | 2229.0 | 1211.0 | 7.9% |

8% | 2292.7 | 1274.7 | 13.6% | |

10% | 2335.1 | 1317.1 | 17.3% | |

乐观假设 | 11% | 2356.3 | 1338.4 | 19.2% |

12% | 2377.6 | 1359.6 | 21.1% | |

数据来源:公共资料整理

二、乘用车细分领域表现概况

1.分车型:上半年轿车、SUV终端实销分别同比增长2.8%、3.4%

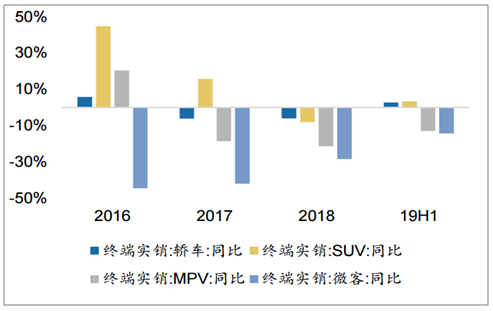

根据数据统计,19年上半年轿车终端实销累计513.0万辆,累计同比增速为+2.8%;SUV终端实销累计434.1万辆,累计同比增速为+3.4%;MPV终端实销累计70.9万辆,累计同比增速为-13.0%;交叉乘用车终端实销累计8.5万辆,累计同比增速为-14.4%。

16-19H1乘用车分车型终端实销累计同比增速

数据来源:公共资料整理

15-19H1乘用车分车型占比情况

数据来源:公共资料整理

剔除新能源乘用车后,上半年轿车终端实销同比增速转负为-0.6%,SUV终端实销累计同比增速为+1.2%。新能源轿车占轿车比重从2015年的1.5%上升至2018年的5.8%,2019年上半年进一步提升至7.2%;新能源SUV占SUV比重从2015年的0.3%上升至2018年的2.9%,2019年上半年提升至3.6%。

2015-2019H1乘用车分车型终端实销同比增速

- | 2016 | 2017 | 2018 | 2019H1 |

终端实销:轿车:同比 | 5.8% | -6.1% | -6.0% | 2.8% |

终端实销:轿车(剔除新能源):同比 | 5.2% | -7.8% | -8.0% | -0.6% |

终端实销:SUV:同比 | 44.8% | 15.8% | -8.1% | 3.4% |

终端实销:SUV(剔除新能源):同比 | 44.6% | 15.3% | -10.1 | 1.2% |

终端实销:乘用车:同比 | 16.3% | -0.4% | -8.5% | 1.6% |

终端实销:乘用车(剔除新能源):同比 | 16.0% | -1.4% | -10.4% | -1.1% |

数据来源:公共资料整理

乘用车、轿车、SUV中新能源车占比(终端实销数口径)

数据来源:公共资料整理

2.分系别:上半年日系、德系品牌乘用车终端实销增速大幅好于行业

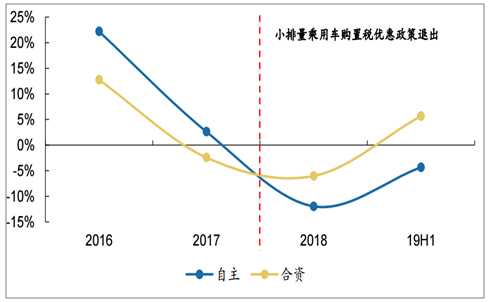

根据数据统计,上半年自主、合资品牌乘用车终端实销分别为393.7万辆、632.8万辆,累计同比增速分别为-4.3%、+5.7%。

从16年-19年上半年自主、合资品牌终端表现来看,自主品牌受小排量乘用车购置税优惠政策力度的影响较合资品牌更大。16、17年自主品牌终端销量分别同比增长22.2%、2.6%,合资品牌终端销量同比增速分别为12.8%、-2.4%。18年刺激政策正式退出后,自主品牌终端销量大幅下降,同比增速为-12.0%,合资品牌终端销量则同比下降6.0%,19年上半年自主品牌终端销量同比增速仍为负,合资品牌已实现正增长。

自主、合资品牌乘用车终端实销数累计同比增速

数据来源:公共资料整理

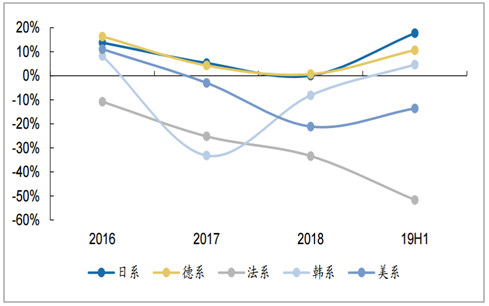

合资品牌中,日系、德系品牌乘用车终端实销增速大幅好于行业。19年上半年日系品牌终端销量221.2万辆,累计同比增长17.7%;德系品牌终端销量244.5万辆,累计同比增长10.6%;韩系品牌终端销量52.3万辆,累计同比增长4.6%;美系品牌终端销量90.1万辆,累计同比下降13.6%。

合资分品牌乘用车终端实销数累计同比增速

数据来源:公共资料整理

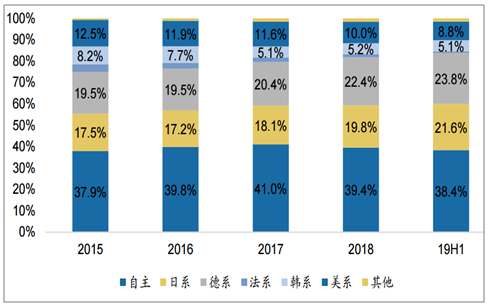

市场份额表现上看,19年上半年自主品牌市场份额为38.4%,同比下降2.4个百分点;合资品牌中,日系、德系品牌市场份额分别为21.6%、23.8%,同比提升2.9、1.9个百分比;美系品牌市场份额为10.3%,同比下降1.5个百分点。

乘用车分品牌市场份额情况

数据来源:公共资料整理

3.分地区:上半年东部地区终端销售同比增长4.1%,中西部微增长

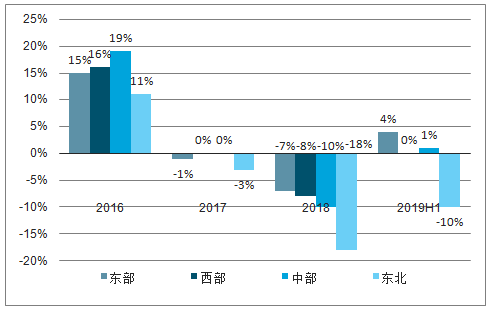

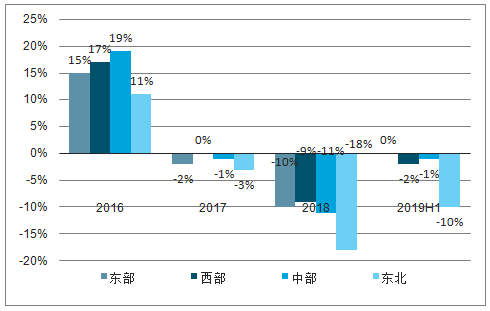

19年上半年东部地区乘用车终端实销500.0万辆,同比增长4.1%,表现好于行业整体水平;西部地区乘用车终端240.1万辆,同比微增长0.2%;中部地区乘用车终端237.9万辆,同比微增长0.6%;东北地区乘用车终端48.4万辆,同比下降10.0%。若剔除新能源乘用车,则19年上半年东部、中部、西部、东北地区传统乘用车终端销量同比增速分别为0.3%、-1.1%、-1.8%、-10.2%。

乘用车分地区终端实销同比增速

数据来源:公共资料整理

乘用车(剔除新能源)分地区终端实销同比增速

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乘用车行业市场发展形势及产业前景研判报告

《2026-2032年中国乘用车行业市场发展形势及产业前景研判报告 》共十四章,包含2026-2032年中国乘用车行业投资策略解析,2026-2032年中国乘用车行业发展趋势预测分析,2026-2032年中国乘用车企业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询