一、建材上半年股价表现与估值水平

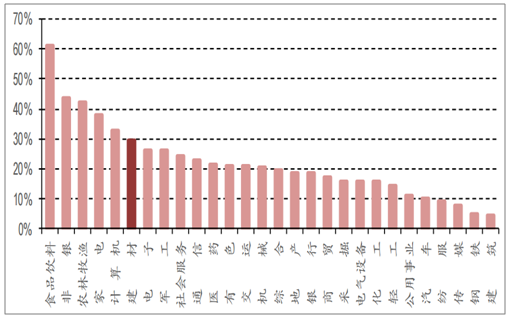

建材上半年表现优于大盘,水泥板块再超市场预期:在国内经济形势回暖以及贸易战趋于缓和的外部环境下,上半年A股表现向好。建材板块主要受益于下游地产开工超预期以及基建补短板推进,水泥需求再超市场预期,带动建材板块走势向好。

2019年至今建材板块表现中上

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国家居建材行业市场调查及发展趋势研究报告》

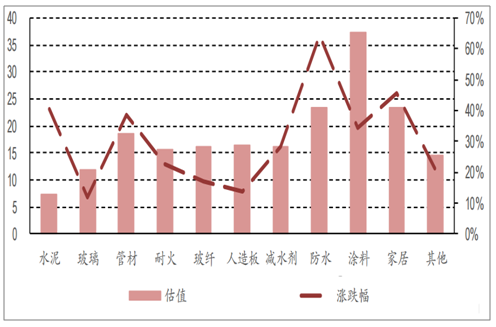

建材板块总体表现较好,水泥行业表现突出,玻璃表现平淡:2019年上半年建材板块表现向好,行业估值相对大盘总体平稳,3月-4月板块受益水泥板块超预期行业表现较为强势。

建材板块相对估值保持平稳

数据来源:公共资料整理

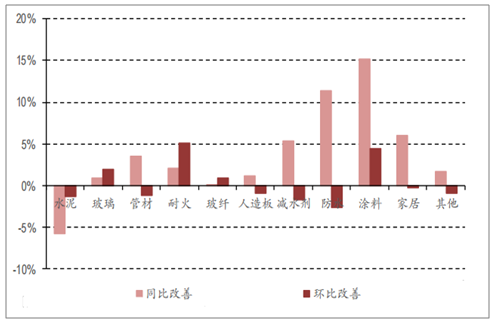

细分板块水泥、管材、防水、家居等板块表现相对较好:建材板块目前平均估值为10.18倍PE,水泥板块估值为7.41倍。由于水泥板块权重较大,行业估值与涨跌幅受水泥板块走势影响较大。

水泥、管材、防水、家居等板块表现较好

数据来源:公共资料整理

二、建材行业业绩分析

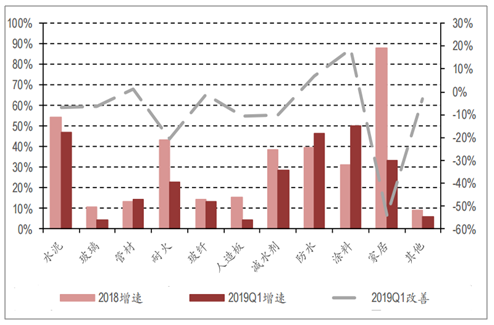

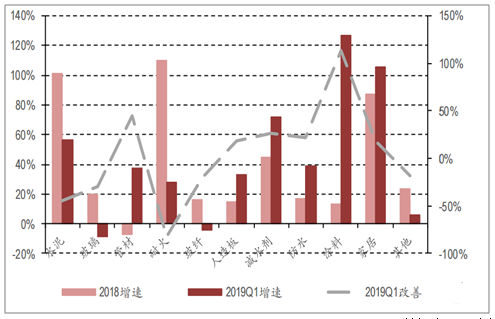

大部分细分板块营收与利润向好,但增速放缓,水泥等板块表现突出:2019年上半年,大多数建材细分板块营收增速依然保持正增长,但增速普遍放缓。单季度来看,水泥、减水剂、防水、涂料、家居等板块业绩增速较高,2019年一季度营收增速分别为47.15%、28.33%、46.31%、50.11%、33.37%。由于减水剂、防水、涂料、家居板块上市公司较少,较容易出现单一公司业绩超预期带动板块业绩整体向好的情况。防水与减水剂主要受益于新开工超预期带来的需求向好。涂料与家居等后周期建材则主要受益于三棵树等行业龙头业绩高速增长所带动。水泥板块上市公司较多,而且2018年起行业业绩基数较大,在2018年基础上继续实现业绩的高速增长实属不易。不同细分板块业绩分化较为明显,水泥、减水剂、防水、涂料、家居等板块同样利润有较高速增长。玻璃和玻纤业绩增速有所下滑,其中玻璃业绩下滑主要受到玻璃产品价格下跌影响。玻纤板块业绩下滑或与贸易战导致企业出货量减少有关。

细分行业营收增速与变化情况

数据来源:公共资料整理

细分行业利润增速与变化情况

数据来源:公共资料整理

管材与家居板块现金流有所改善,大部分板块2019年一季度现金流状况下滑:管材与家居板块2019年一季度现金流向好,单季度增速超过2018年全年现金流增速,前市场对盈利质量更为看重,板块现金流的持续好转也是驱动股价上行的重要因素。

细分行业现金流变化情况

数据来源:公共资料整理

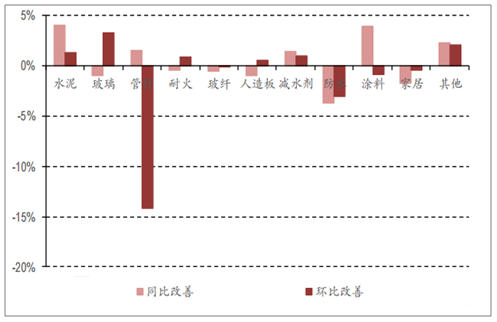

减水剂行业毛利率提升明显,多数行业毛利率小幅回落:2019年一季度多数行业毛利率回落,水泥与玻璃板块下滑较为明显。其中水泥上半年价格总体保持平稳,毛利率下滑的主要原因或与成本端因素有关。

细分行业负债率变化情况

数据来源:公共资料整理

细分行业集中度变化情况

数据来源:公共资料整理

水泥板块负债率下降,集中度提升;多数细分行业负债率提升,减水剂等行业集中度加速提升:2019年上半年细分行业负债率有所分化,减水剂、防水材料、涂料、耐火等现金流相对较差的子行业负债率同比均有明显提升。

三、行业经营现状

新开工和竣工的分化依然是导致当前建材细分板块分化的主要原因:2019年以来,建材行业细分板块分化主要还是受到新开工和竣工面积背离的影响。新开工强势导致水泥板块业绩超预期,减水剂、防水材料等业绩均向好。竣工弱势,后端建材相关如玻璃价格持续阴跌,管材、家居、人造板等细分板块表现也不甚突出。

新开工保持高位,竣工保持低位

数据来源:公共资料整理

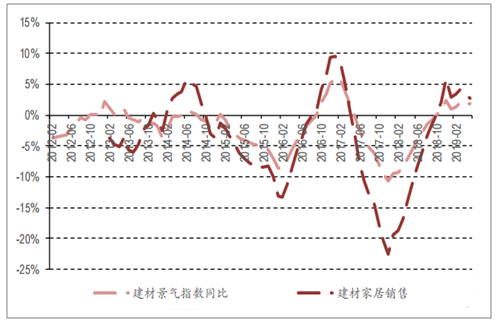

家居建材景气度较高但势头放缓

数据来源:公共资料整理

家居建材景气度较高,但势头有所放缓:对应2019年竣工面积有所回暖但依然保持负增长。在旧改政策推动下,未来家居建材需求有望重新提升,行业景气度重新回暖,与竣工面积增速的关联度也将有所减弱。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家居建材行业市场运营格局及投资前景趋势报告

《2026-2032年中国家居建材行业市场运营格局及投资前景趋势报告》共七章,包含中国家居建材行业重点区域市场现状及竞争策略,中国家居建材企业经营状况分析,中国家居建材行业发展壁垒及风险提示等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国家居建材行业发展规模及家居重点企业对比分析:顾家家居vs曲美家居[图]](http://img.chyxx.com/2022/01/23847DVLM8_m.png?x-oss-process=style/w320)

![2020年中国存量房为建材家居竞争主战场,家居家装一体化趋势明显[图]](http://img.chyxx.com/2021/03/20210311112730.jpg?x-oss-process=style/w320)