一、中国气凝胶行业发展情况

二氧化硅气凝胶是一种分散介质为气体的多孔性固体材料,是目前工程应用的最轻的固体材料。由其制成的气凝胶毡导热系数为0.020W·(m·K)-1,且具有超疏水、A级阻燃、使用温度范围广(-200~650℃)、寿命长、抗压、无毒。 与传统保温隔热材料相比,同等隔热效果下,气凝胶材料厚度只有传统保温隔热材料的1/2-1/5,可以为服役场所节省更多空间。

但是气凝胶产业目前仍受限于其较高的生产成本及较小的生产规模,导致其应用规模和应用领域受限。目前的产品应用主要以航天军工、管道保温、新能源汽车为主,建筑领域应用较少。而在气凝胶产业发展较早更成熟的美国及部分欧洲地区,建筑用气凝胶已经非常普遍。随着我国节能环保理念的深入,建筑领域将成为气凝胶继管道保温后一大民用潜在市场。

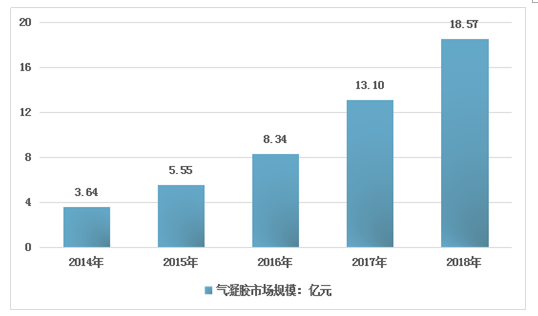

2018年我国气凝胶行业规模约18.57亿元,其中气凝胶材料规模约5.42亿元,气凝胶制品市场规模约13.15亿元。如下图所示:

2014-2018年中国气凝胶市场规模情况

资料来源:智研咨询整理

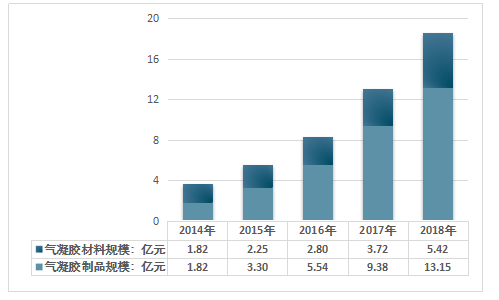

2018年我国气凝胶产业细分结构占比中,气凝胶制品占比超过70%,占决了绝对市场份额。

2014-2018年中国气凝胶行业细分市场规模情况

资料来源:智研咨询整理

二、中国气凝胶产业供需现状

气凝胶是世界上已知的最轻的固体材料,因其具有极低的导热系数,坚固耐用,耐高温、防爆等特点,在航空航天、国防军工、绿色建筑、新能源、环境治理、太阳能热利用等领域有着广阔的应用前景。美国、德国、法国、日本等工业先进的国家均投入巨资进行研发。

据介绍,到目前为止,世界上也仅有少数国家拥有高端透明气凝胶核心技术,并在航空航天、核技术、军工等领域得到应用,而民用领域应用还在起步阶段。就产业化而言,国内外气凝胶制造商已大量生产出低端气凝胶产品,但高端气凝胶产品目前仅美国、瑞典等少数国家能够生产,且尚未实现产业化。

开发建成的气凝胶玻璃生产线可以生产大尺度高透明性气凝胶玻璃以及半透明性气凝胶玻璃,为建筑透明围护结构提供时尚、美观、节能、经济、适用的新型材料,其生产线整体处于国际领先水平,缩小甚至拉平了我国与美国等少数几个发达国家在这一领域的差距。

气凝胶是世界上密度最小、孔径为纳米量级的固体,种类繁多,主要有硅系、碳系、硫系、金属氧化物系、金属系等等。气凝胶下游应用领域广泛,目前我国气凝胶行业主要产品有气凝胶绝热毡、绝热板、绝热粉体和绝热采光板等.

我国气凝胶行业主要产品还较为初级,大多数企业能够生产气凝胶粉体颗粒,但是不能生产气凝胶复合材料产品。因此,市场上的产品以颗粒为主。能生产复合材料产品的有纳诺高科股份有限公司、广东埃力生高新科技有限公司、浙江通瑞新材料技术有限公司等少数几家公司。

中国部分气凝胶企业产能一览表

企业名称 | 产能(立方米) |

深圳纳诺科技发展有限公司 | 凝胶生产线4条,产能20000立方米 |

弘大科技(北京)股份公司: | 武汉气凝胶一期项目2016年底具备10000立方米产能,2016年7月常州兴建年产30000立方米气凝胶原材料生产基地。 |

山西阳中新材有限责任公司 | 阳中新材一期产能可达2万立方气凝胶毡、1000吨气凝胶粉体,三期计划产能可达30万立方气凝胶毡及2万吨气凝胶粉体 |

爱彼爱和新材料有限公司(爱彼爱和) | 爱彼爱和二期建设完工后,将具备3万立方米/年的气凝胶生产能力 |

资料来源:公开资料整理

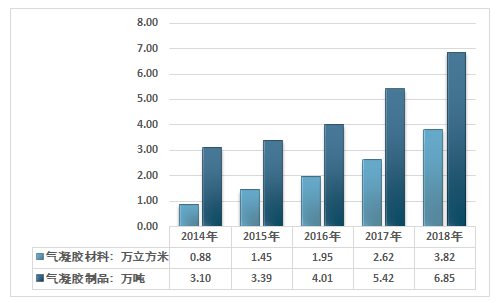

2018年我国气凝胶产量为3.75万立方米,国内气凝胶制品产量从2014年的1.05万吨增长至2018年的3.63万吨。

2014-2018年我国气凝胶行业产量情况

资料来源:智研咨询整理

气凝胶作为被全世界科学界广泛关注的新材料,吸引着世界各国科学家倾力研究。科学家们发现气凝胶可使众多行业、学科产生质的飞跃,在力学、声学、热学、光学、化学、物理学等方面均有独特的优良性质,在保温绝热材料、隔音材料、红外线吸收材料、催化剂材料、环境保护材料等领域都有广泛用途。

根据智研咨询发布的《2019-2025年中国气凝胶市场全景调查及发展前景预测报告》数据显示:2018年我国气凝胶材料国内市场需求总量为3.82万立方米,气凝胶制品消费量从2014年的3.10万吨增长至2018年的6.85万吨。

2014-2018年我国气凝胶行业消费量情况

资料来源:智研咨询整理

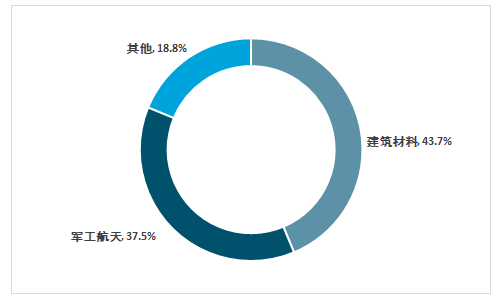

我国气凝胶行业下游主要集中在建筑材料、军工航天领域,2018年我国建筑材料行业气凝胶需求量占比高达43.7%,军工航天领域占比37.5%。

2018年中国气凝胶行业市场下游销售结构

资料来源:智研咨询整理

三、中国气凝胶产业发展阻碍及发展趋势

近些年国内气凝胶行业发展速度非常可观,但受到技术以及成本因素的限制,导致国内气凝胶产业在长期的发展过程中存在一定弊端,主要表现为:

(1)制备工艺复杂

目前国内外均以正硅酸乙酯为硅源、以超临界干燥工艺制备纳米孔硅气凝胶。由于过程复杂,耗时长,效率低,成本昂贵,而常压干燥技术研究尚欠缺,制备出硅气凝胶结构性能尚不能与超临界干燥法相比,同时未改性的SiO2气凝胶有亲水性,这些问题限制了目前SiO2气凝胶材料的工业化应用。

(2)制备成本偏高

气凝胶材料在发展过程中遇到的最大问题集中在成本和无法大规模产业化上。气凝胶的制备、合成方法比较难,世界上通用的制备方式通常由溶胶凝胶过程和超临界干燥处理构成。但这种干燥设备价格非常昂贵,如果是进口的话,1立方米超临界干燥设备,全套设备需要3000万元~4000万元,且产量不高,每年只能生产100立方米气凝胶。因此,要想促进气凝胶的发展,急需研发一种新的制备方法,来降低前期资金的投入。

(3)生产周期长

气凝胶的制备过程分为溶胶-凝胶过程和湿凝胶的干燥过程。硅源前驱体通过水解形成含硅溶胶,调节pH使溶胶胶粒发生缩聚形成凝胶,凝胶骨架间充满了液态溶剂,通过超临界干燥法将骨架间隙的溶剂抽出,同时保持纳米多孔网络骨架不变,形成密度低、气孔率高的气凝胶材料。

运用超临界干燥法制备气凝胶的条件很苛刻,制备周期耗时长,对设备要求高,能耗大,操作危险性高,制备工艺复杂,使得气凝胶的生产成本非常高,这些严重制约了气凝胶的工业化大规模生产。

(4)规模化生产面临壁垒

气凝胶的配方是核心问题,但最大的瓶颈是干燥工艺安全和成本昂贵的问题。

气凝胶是纳米量级非均匀孔隙结构,一般需通过超临界流体干燥来克服巨大的毛细管压力,但这种方法采用的是高温高压的有机溶剂,存在易燃、易爆、破坏环境等缺点。所以说,气凝胶的规模化生产面临壁垒。

面对上述问题,我国气凝胶行业在未来的发展过程应该具有针对性的改善措施以及发展方向。

(1)产业化趋势有望加速规模扩张

当前,影响气凝胶商业化应用的主要问题是其制备工艺复杂,制备成本偏高。由于原材料昂贵、制备工艺复杂、生产周期长、规模化生产难度大等原因,导致气凝胶产品产量低、成本高,市场难以接受、产业化困难。气凝胶高昂的成本和制作工艺是制约气凝胶大规模应用的国际技术瓶颈。如果能把气凝胶的生产成本降下来,应用到民用领域,就能实现巨大的社会效益和经济效益。目前,气凝胶虽然还未能实现产业化,只是具有相当大的市场应用前景。

(2)新领域的需求趋势

传统气凝胶的制备需要昂贵的原材料以及高投资的超临界干燥设备,因此生产成本极高,此乃阻碍气凝胶迈向商业生产的重要原因。最新发展的气凝胶制造方式,已改用低成本原材料而且无需超临界干燥的步骤,生产成本大幅下降,因此将促使更多的气凝胶商业使用。

由于气凝胶的使用,已由隔热材逐渐扩大至触媒、吸附剂、电极、电子等方面,使用的范围愈来愈广泛,需求量也随之增加,商业生产的时机已成熟,气凝胶在21世纪里将可媲美塑料在20世纪的地位。

未来我国在军工、建材、医药等众多领域中,对于气凝胶的应用将进一步普及和发展,随着国内气凝胶材料性能的发展,气凝胶材料更多的应用方式将被开发出来,行业具有良好的发展机遇。

(3)技术突破亟待解决

未来几年里,气凝胶材料的发展趋势仍然是降低材料比重,提升材料隔热性能方面。作为新兴材料,气凝胶产品短时间内难以出现替代技术,但国内气凝胶企业仍需要突破国外企业的技术封锁,将产品性能提升到更高的层次,才能进入国际市场,参与国外竞争。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国气凝胶行业市场调查研究及发展前景规划报告

《2026-2032年中国气凝胶行业市场调查研究及发展前景规划报告》共十四章,包含2026-2032年中国气凝胶产业前景预测,影响企业生产与经营的关键趋势,2026-2032年气凝胶行业投资前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国气凝胶行业产业链图谱、政策、市场规模及未来前景分析:下游应用场景日益拓展,加速推动市场规模扩容[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国气凝胶产业全景简析:原料成本仍是主要限制,新能源汽车打开行业成长空间[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)