摘要:

一、产业链:原材料供应充足,为行业发展奠定良好基础

在20世纪30年代,Steven.S.Kistler制作了世界上第一块气凝胶—SiO2气凝胶,后历经90余年的发展,气凝胶种类不断增加,目前已形成了庞大的气凝胶家族。从气凝胶产业链来看,上游原材料有四氯化硅和功能性硅烷等。近年来我国四氯化硅及功能性硅烷产量不断增长,为气凝胶提供充足原材料,未来供给将进一步扩张。下游应用广泛,涉及石油化工、建筑建造、交通等领域。

二、产业现状:行业规模持续扩张,下游应用领域将加速渗透

近几年来,在国家政策的大力支持及企业加大研发投入下,技术不断进步,成本得以大幅下降,气凝胶需求持续增长。2021年中国气凝胶材料、气凝胶制品需求量扩大至17.5万吨、22.8万吨。行业市场规模也不断扩大,到2021年气凝胶材料、气凝胶制品市场规模均超22亿元,较2020年实现大幅增长。未来新能源汽车及建筑建材等领域将成为气凝胶行业重要增长点。

三、企业格局:企业相继入局气凝胶赛道,推动行业产能扩张

气凝胶行业一片蓝海吸引了越来越多的企业进入竞争队列中,形成了以纳诺科技为代表等一批气凝胶产业龙头企业,产品质量达到国际先进水平。气凝胶属于资金、技术密集型行业,因此新入局企业多为具备一定资金实力的企业,目前已有多家上市公司布局气凝胶领域。随着市场需求的大幅增长,各企业不断加速气凝胶产能扩张速度。

四、发展趋势:成本进一步下降,行业保持高速发展态势

近10年来,气凝胶生产成本明显下降,但在许多领域,经济性能不明显。未来,生产企业将继续加强成本控制,进一步降低气凝胶的成本,加速在各领域中应用;同时,四氯化硅、功能性硅烷将集中释放产能,供需差的进一步扩大有望带动平均价格水平下降,为气凝胶成本下降带来空间。在价格不断下行、利好政策频出及环保要求日趋严格下,行业将保持高速发展态势。

关键词:产业链、行业现状、企业格局、发展趋势

一、产业链:原材料供应充足,为行业发展奠定良好基础

气凝胶是指通过溶胶凝胶法,用一定的干燥方式使气体取代凝胶中的液相而形成的一种纳米级多孔固态材料,如明胶、阿拉伯胶、硅胶等。气凝胶是世界上已知导热系数最低、密度最低的人造固体材料,有“固态烟雾”“蓝烟”之称。具有超长的使用寿命、超强的隔热性能、超高的耐火性能、良好的防火性等优势。

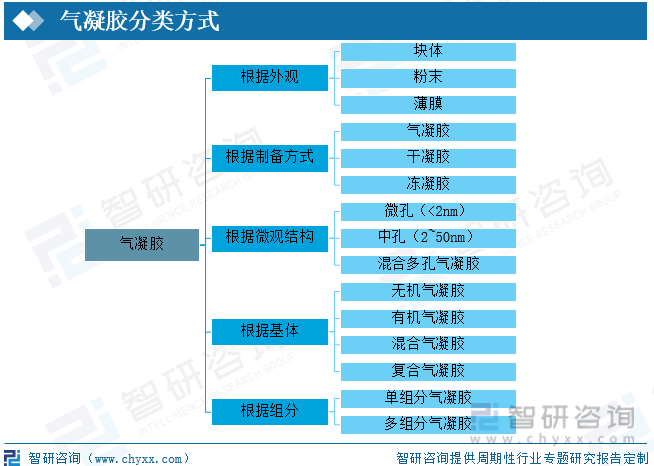

气凝胶类型多样,在20世纪30年代,Steven.S.Kistler制作了世界上第一块气凝胶—SiO2气凝胶,后历经90余年的发展,气凝胶种类不断增加,目前已形成了包括ZrO2气凝胶、Al2O3气凝胶、炭气凝胶等在内的庞大的气凝胶家族,种类繁多,可按照外观、制备方式、组分等进行分类。目前市场上SiO2气凝胶应用最为成熟、产业化程度最高,2020年全球气凝胶市场规模为591亿美元,其中SiO2气凝胶占比近7成。

资料来源:智研咨询整理

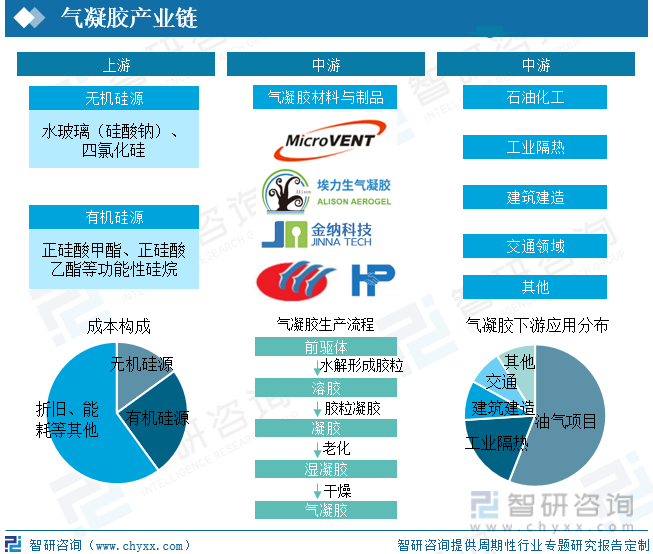

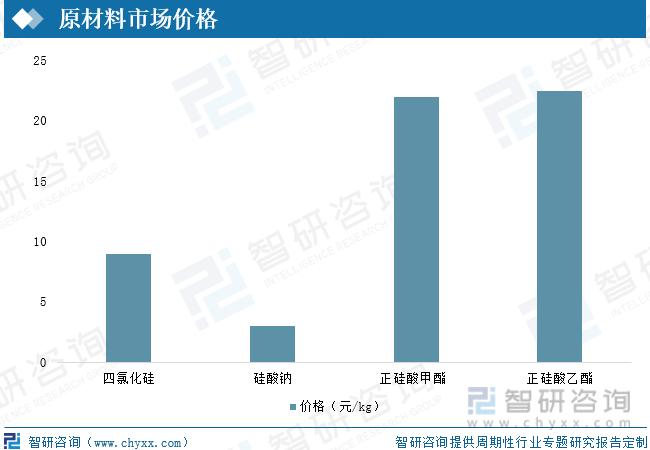

从硅基气凝胶产业链来看,上游原材料有无机硅源和有机硅源,占成本总量的40%左右,硅源作为气凝胶前驱体的重要组成部分,对获得结构完整、性能优良的气凝胶以及构建满足不同应用需求的气凝胶至关重要。近年来,我国四氯化硅及功能性硅烷产量不断增长,为气凝胶提供充足原材料。在中游,气凝胶生产主要经过水解、凝胶、老化、干燥等步骤,其中干燥是生产过程中最为关键的环节,对产品品种影响重大。目前,干燥方法主要有超临界干燥、常压干燥、高温干燥、冷冻干燥和微波干燥等,其中超临界干燥由于获得产品质量较好,常压干燥对设备要求低等优势成为主流干燥技术,但超临界干燥设备制造具有一定门槛,且原料有机硅源价格较高,制造成本是常压干燥的20倍左右,导致许多生产厂家望而却步。

气凝胶制品包括气凝胶毡、气凝胶纸、气凝胶布、气凝胶板材、气凝胶粉末等,下游应用广泛,涉及石油化工、建筑建造、工业隔热、交通等领域,其中石油化工为最大应用领域,消费占比超一半,未来随着气凝胶技术的进步,应用场景将不断拓展。

资料来源:智研咨询整理

从有机硅源和无机硅源生产路线来看,无机硅源虽生产成本低、来源广,但杂质多、制备周期长、资源消耗多等劣势限制了其大范围应用。有机硅源凭借适用范围广、纯度高等优势成为主流路线,但成本相对较高。无机硅源只能应用于常压干燥技术,有机硅源适配超临界干燥以及常压干燥工艺两种工艺。

资料来源:公开资料整理

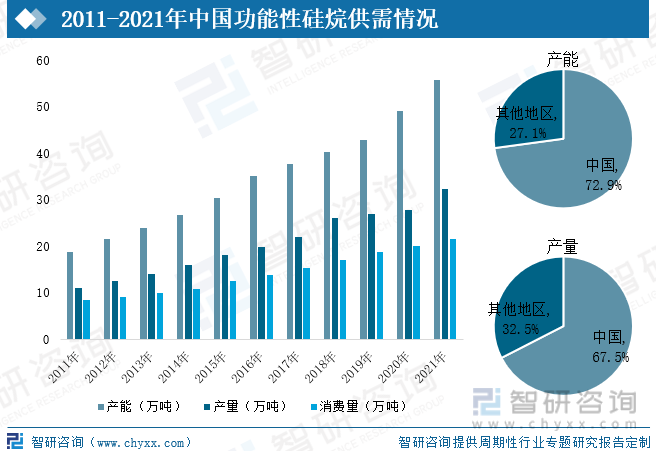

自2015年以来,随着经济的崛起,亚太地区硅烷需求强劲增长,而中国作为全球最大的功能性硅烷产销国,引领全球硅烷市场的发展。根据SAGSI数据:中国功能性硅烷供需端持续扩张,中国有40余家功能性硅烷生产企业,2021年中国功能性硅烷产能为55.76万吨,占全球的72.9%;产量为32.26万吨,占全球的67.5%;消费量为21.89万吨,较上年同比增长9.6%,未来气凝胶需求的增长将继续拉动功能性硅烷的消费量。

从生产企业来看,国外企业由于成本压力、产品配套等因素,大规模扩产概率较低;而国内企业在环保要求日趋严格之下,马太效应加速显现,规模较大的龙头企业成本、技术优势凸显,未来将继续主导国内行业发展,并进一步提高国际市场份额。

资料来源:SAGSI、智研咨询整理

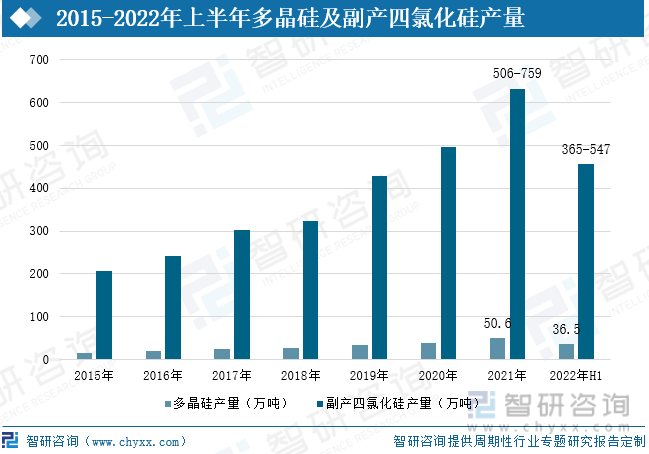

四氯化硅大部分为多晶硅副产物,随着多晶硅料扩产计划的启动,带动四氯化硅产量的增长,从而为气凝胶提供充足原材料。资料显示:每生产1万吨多晶硅将产生10~15万吨四氯化硅,2021年中国多晶硅产能为62.3万吨,产量为50.6万吨,测算副产四氯化硅达365-547万吨。通过副产物四氯化硅制备气凝胶,可以将多晶硅产业和气凝胶产业结合,形成产业链,变废为宝。预计到2025年底中国多晶硅产能较2021年将增长240万吨至300万吨,多晶硅扩产带来四氯化硅供应大幅增加。近年来国内常压干燥技术不断进步,未来不再是制约无机硅源的瓶颈。

资料来源:中国光伏协会、智研咨询整理

二、政策:气凝胶备受政策支持,行业标准加速出台

节能减排为国家及社会关注的重点,自2020年“3060”双碳目标提出之后,各行业都在加速向绿色、低碳方向发展。而气凝胶相对于传统材料,节能效果显著,,对实现“双碳”目标具有重要战略意义。近年来,国家及各地政府不断加大对气凝胶的支持力度,出台了《2030年前碳达峰行动方案》、《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》等多项政策大力支持气凝胶行业研发应用,为行业的发展提供了良好的环境,同时在政策的支持下,我国气凝胶行业发展也取得了一定的成果。

资料来源:政府部门、智研咨询整理

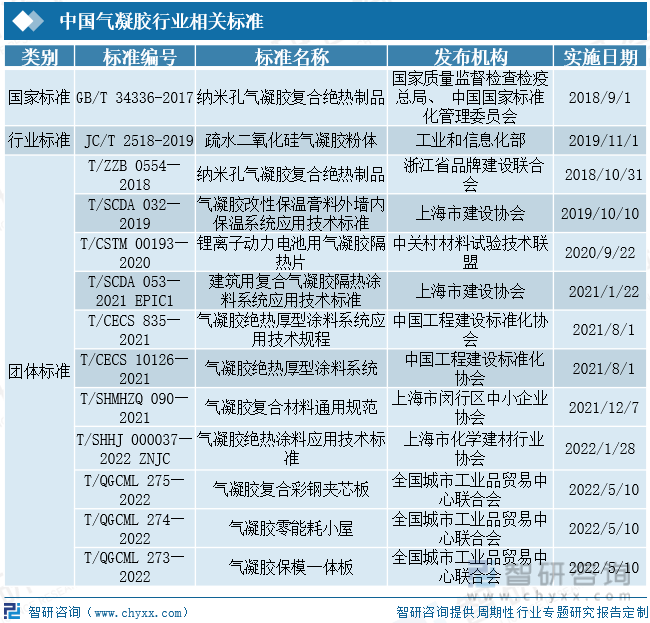

在气凝胶快速发展的同时,气凝胶相关标准也加速出台,助力行业规范化发展。除国家标准《纳米孔气凝胶复合绝热制品》、行业标准《疏水二氧化硅气凝胶粉体》外,还有多项团体标准,2021年以来,团体标准立项及出台明显提速,涉及建筑、工业、动力电池等多个领域,不仅可推动行业规范化发展,还有助于打开气凝胶下游市场的广阔消费空间。

资料来源:全国标准信息公共服务平台、智研咨询整理

三、产业现状:行业规模持续扩张,下游应用领域将加速渗透

1、行业需求量大幅增长

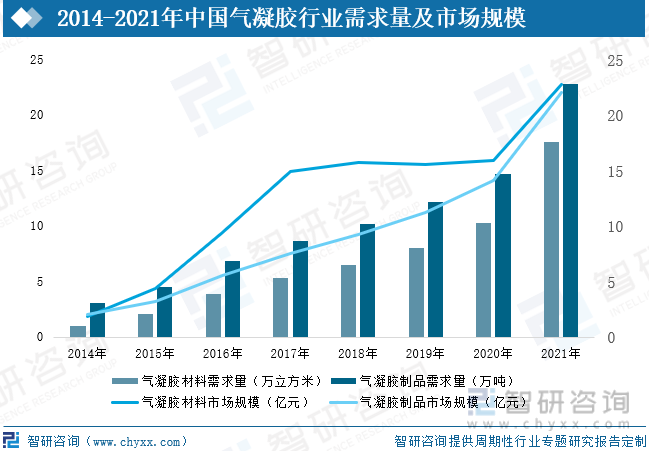

我国气凝胶行业相较于欧美等发达地区,起步较晚。在20世纪90年代,我国同济大学首次从国外引进气凝胶研究,随后清华大学、哈尔滨工业大学等高校纷纷进入气凝胶研究领域;在2004年,随着国内第一家从事气凝胶材料产业化的纳诺科技有限公司成立,我国气凝胶正式进入商业化。在随后的近20年里,越来越多的企业进入气凝胶领域。近几年来,在国家政策的大力支持及企业加大研发投入下,技术不断进步,成本得以大幅下降,当前成本较10年前已实现超80%的降幅,性价比优势开始显现,尤其在石化管道等领域,龙头企业纷纷从传统隔热材料切换至气凝胶,气凝胶需求持续增长。2014年中国气凝胶材料、气凝胶制品需求量分别为1万吨、3.1万吨;到2021年需求量已扩大至17.5万吨、22.8万吨。行业市场规模也不断扩大,到2021年气凝胶材料、气凝胶制品市场规模均超22亿元,较2020年实现大幅增长。

资料来源:智研咨询整理

2、新能源汽车将成为气凝胶行业新增长点

在“双碳”目标大背景下,汽车产业加速电动化转型,我国新能源汽车发展迅速。2021年中国新能源汽车产销量实现增幅159.5%、157.5%至266.1万辆、260.0万辆,2022年上半年中国新能源汽车产销量保持高速增长态势,分别为266.1万辆、260.0万辆,同比增长118.2%、115.0%。截止2022年上半年,中国新能源汽车保有量已突破千万辆,随着新能源汽车销量及保有量的快速增长,动力电池的安全性成为关注重点。随着动力电池密度不断提高,在安全性方面也面临更大挑战。

在新能源汽车领域,传统隔热材料不仅重量大,隔热效果差,易造成燃烧、爆炸的风险,而使用气凝胶材料可以耐受住电池包短路造成的高温能量瞬间冲击,更好地解决动力电池安全问题,逐渐成为新能源汽车隔热材料的最优选,但目前,气凝胶价格相较于普通隔热材料仍偏贵,未来随着成本的进一步下行,气凝胶在新能源汽车领域将得到更大规模的推广应用。

资料来源:中汽协、智研咨询整理

3、气凝胶在建筑建材市场渗透率将显著提升

建筑建材为气凝胶第三大应用领域,随着对建筑行业绿色、环保的要求日趋严格,急需借助新技术新材料突围节能困境成为重要课题,气凝胶成为建筑节能降耗的有效的技术途径。气凝胶在建材领域主要应用于墙体保温材料、保温涂料以及节能玻璃中,面向新建建筑和既有建筑节能改造两大场景。

房地产行业是我国重要的支柱产业之一,在2022年上半年中国房地产开发投资额达6.8万亿元,商品房销售面积为6.9亿平方米,销售额为6.6万亿元。但由于气凝胶价格较贵,目前在建设领域市场渗透率较低,在气凝胶产业更发达的美、欧洲地区,建筑领域用气凝胶已非常普遍。随着我国建筑行业加速节能改造,气凝胶将加速渗透。

墙体承担整个建筑物节能保温任务的50%,建筑的墙体保温材料有外墙保温材料和内墙保温材料两种。气凝胶外墙保温材料适用于有轻量化、绿色化需求的高端建筑以及有严苛保温要求的特种建筑,随着建筑高端化、绿色化发展,气凝胶发展前景广阔;在内墙方面,北方地区由于冬季气温低需求更为强烈。

资料来源:国家统计局、智研咨询整理

四、企业格局:企业相继入局气凝胶赛道,推动行业产能扩张

1、新企业入局推动行业产能扩张

气凝胶行业一片蓝海吸引了越来越多的企业进入竞争队列中,形成了以纳诺科技为代表等一批气凝胶产业龙头企业,产品质量达到国际先进水平。气凝胶属于典型的资金、技术密集型行业,生产1万方的气凝胶约需投资1~1.8亿元,因此新入局企业多为具备一定资金实力的企业,目前已有多家上市公司布局气凝胶领域。随着市场需求的大幅增长,各企业不断加速气凝胶产能扩张速度。

目前,产业仍处于发展初期,气凝胶相关技术并不成熟,因此产线落地速度及技术突破将成为企业短期内核心竞争力。长远来看,产业链布局及原料供给将成为企业抢占制高点。

资料来源:智研咨询整理

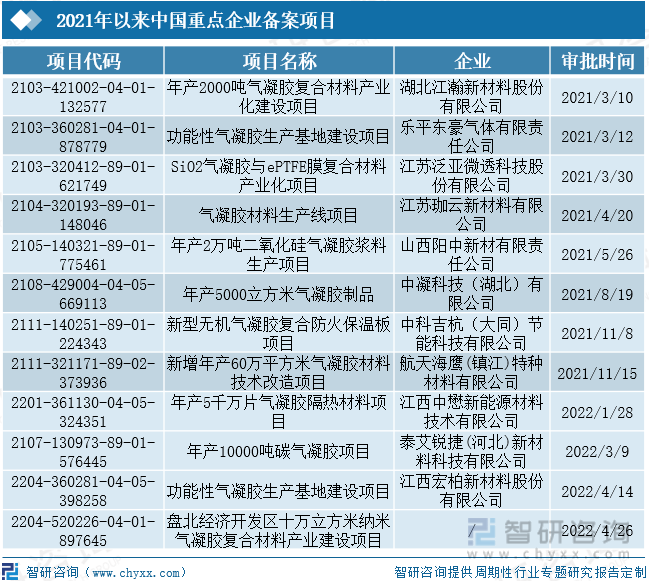

2021年以来,有多家企业有气凝胶相关项目备案,除包括江苏泛亚微透科技股份有限公司、江西宏柏新材料股份有限公司等上市企业,还有湖北江瀚新材料股份有限公司以功能性硅烷为基础,向产业链下游延伸。

资料来源:投资项目在线审批监管平台、智研咨询整理

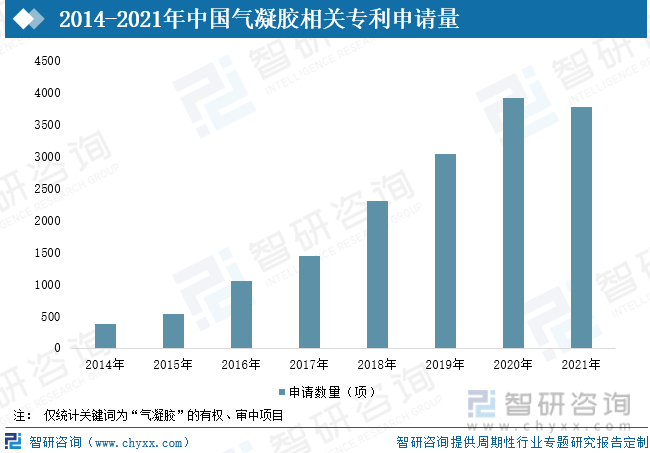

2、气凝胶研发热度不减,专利数量快速增长

气凝胶自发明以来一直深受研究人员的热捧,目前国际上关于气凝胶的研究主要集中在德、美、法、日等国。我国气凝胶研发进程不断加快,2014年-2021年,我国气凝胶相关专利申请量超万项,数量保持高速增长,申请主体主要以、、等高校为主,由此可见高校仍是气凝胶研发主力军,同时也表现出气凝胶的高研究热度以及潜在的巨大商业价值。

目前已ASPENAREOGEL等多家国外企业在中国获得多项专利授权,已具备通过自身专利“卡脖子”中国气凝胶产业发展的能力。未来,为避免在国际大企业专利领域的竞争中惨遭淘汰,我国需加强行业企业间协同与互补,积极推进国际专利布局,快速建立国家气凝胶专利池,防御并避免在知识产权上受制于人。

资料来源:佰腾网、智研咨询整理

五、发展趋势:成本进一步下降,行业保持高速发展态势

1、成本进一步下降,应用渗透率持续提升

气凝胶自诞生以来,已经历了三次产业化历程,目前处于第四次产业化浪潮中,随着技术不断成熟,行业产能不断扩张,产品良品率有所提升,生产成本在近10年间已有了明显的降幅,经济性逐步提升。但目前,在新能源汽车等许多领域,相较于传统隔热材料,气凝胶生产成本高昂,产品价格昂贵,导致渗透率仍偏低。未来,生产企业将从产业链布局及降低原材料单耗等方面继续加强成本控制,进一步降低气凝胶的成本,加速在各领域中应用;同时,四氯化硅、功能性硅烷将集中释放产能,供需差的进一步扩大有望带动平均价格水平下降,为气凝胶成本下降带来空间。

2、政策扶持力度持续加大,推动行业快速、健康发展

气凝胶是国家基础战略性前沿新材料,其发展备受政府部门关注。在我国,气凝胶产业仍处于起步阶段,发展前景广阔,对于一个处于发展初期的产业而言,政策扶持将对产业健康发展起到关键性的支撑作用。近几年来,国家发布了多项政策支持气凝胶行业的发展与创新,但行业仍面临着技术门槛高,下游应用市场未完全成熟等问题,因此未来的发展离不开政策的助力。“十四五”期间国家将继续加大对气凝胶产业的扶持力度,明确产业的规划布局、发展重点、发展路径;各地区也发布了支持政策,将气凝胶作为“十四五”发展重点,推动行业快速发展;同时协会及企业将不断完善行业标准,助力行业规范、健康发展。

3、双碳目标下,行业保持高速发展态势

全面绿色低碳发展为气凝胶产业发展带来了前所未有的机遇。相较于传统保温材料,气凝胶隔热性优异、用量少、使用寿命长,使用寿命可达20年,为传统保温材料的4倍左右,气凝胶节能优势明显,符合环保节能发展大趋势。目前,中国气凝胶行业规模仍较小,在许多领域并未实现大规划应用。未来随着各行各业有序推进碳达峰碳中和,更为环保的气凝胶将加速替代传统材料,且随着气凝胶价格的进一步下行,行业将保持高速发展态势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国气凝胶行业市场调查研究及发展前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国气凝胶行业市场调查研究及发展前景规划报告

《2026-2032年中国气凝胶行业市场调查研究及发展前景规划报告》共十四章,包含2026-2032年中国气凝胶产业前景预测,影响企业生产与经营的关键趋势,2026-2032年气凝胶行业投资前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国气凝胶行业产业链图谱、政策、市场规模及未来前景分析:下游应用场景日益拓展,加速推动市场规模扩容[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国气凝胶产业全景简析:原料成本仍是主要限制,新能源汽车打开行业成长空间[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)