一、工程勘察设计行业现状:经营状况保持稳定增长,利润率有所下滑

工程勘察设计行业营业收入快速增长,地区及行业发展呈现差异性。2018年,在国家基础设施投资增速回落、严控地方政府债务和PPP项目的严峻形势下,工程勘察设计行业保持稳定发展。

根据数据统计,2018年我国工程勘察设计企业共实现营业收入5.19万亿元,同比增长19.6%,继2015年触底回升后继续保持高速增长态势,总体呈回暖趋势。其中,工程勘察收入914.8亿元,同比增长9.3%;工程设计收入4609.2亿元,同比增长14.9%;工程总承包收入26046.1亿元,同比增长25.2%;其他工程咨询业务收入657.3亿元,同比增长19.0%。

近三年设计勘察行业企业收入连续提升

数据来源:公共资料整理

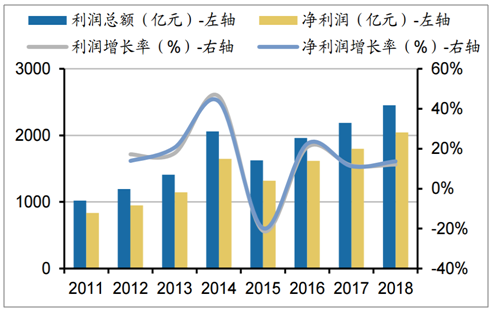

2018年工程勘察设计企业全年利润总额2453.8亿元,同比增加12.1%;企业净利润2045.4亿元,同比增长13.7%。总利润和净利润增速整体走势相近,均在2015年触底后回升,2018年则保持相对平稳增长。

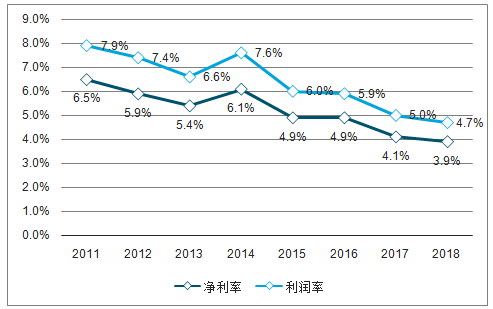

整体经营状况维持稳定,但利润率有所下滑。行业的利润率和净利率总体呈下降趋势,2018年利润率和净利率分别为4.7%和3.9%,较2011年分别下降了3.2%和2.5%,行业竞争程度上升,且行业整体向EPC、PPP业务拓展,从而拉低了整体利润率。

行业利润连年保持高增

数据来源:公共资料整理

行业净利率、毛利率趋势

数据来源:公共资料整理

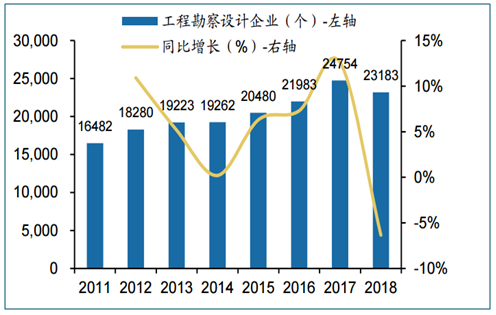

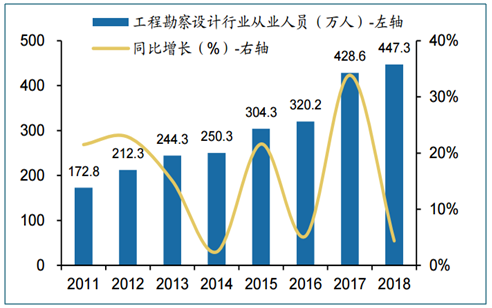

行业资源整合速度提升,企业数量首次出现负增速。2018年工程勘察设计企业个数为23183个,较17年同比下降6.3%,工程勘察设计行业从业人员447.3万人,较去年同比增长4.4%。2018年企业个数减少表明行业步入了资源整合阶段,兼并重组不断加剧,未来兼并重组也将成为行业变革升级的主要途径,行业集中度有望提升。

工程勘察设计企业个数及增速

数据来源:公共资料整理

工程勘察设计行业从业人员及增速

数据来源:公共资料整理

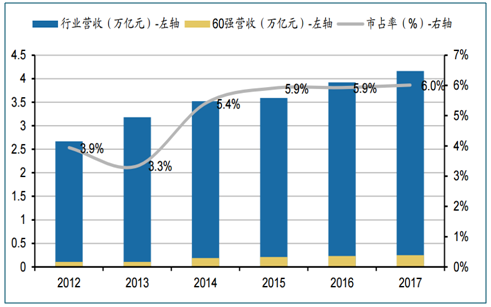

行业集中度低且企业数量逐年增长,行业竞争日趋激烈。根据数据,自2012年以来,60强企业营收占比在3%-6%区间波动,2013年市占率仅为3.3%,2017年回升至6.0%。目前勘察设计行业集中度较低,龙头市占率不高,且行业内设计企业数量众多,行业竞争激烈。

设计企业60强市占率不断提升

数据来源:公共资料整理

二、我国与发达国家工程勘察设计行业的差异:行业费用率、业务拓展、国际化布局等方面与发达国家均有差距

我国工程勘察设计行业平均费用率低,提升空间较大。我国工程勘察设计行业与发达国家相比发展时间较晚,且国内设计单位提供的主要是面向施工企业的、附加值较低的工作,收费水平普遍偏低。我们认为由于总承包项目以性价比最高为目的,设计单位较难拓展利润空间,随着国际声誉的提升,我国工程勘察设计企业有望获得在海外市场上独立发展的可持续性。

工程勘察设计行业平均设计费用率情况

数据来源:公共资料整理

发达国家工程设计行业资源整合较早,行业龙头市占率高。对比国内:国内覆盖全产业链的勘察设计企业为数不多,行业正在向能为业主提供战略规划、工程咨询、勘察设计到科研开发、检验检测、项目管理、建设施工、后期运营的全周期的一体化服务方向发展。而这一过程所需资金量大,完成期较长,全领域一体化服务进程仍大幅落后于国际巨头。

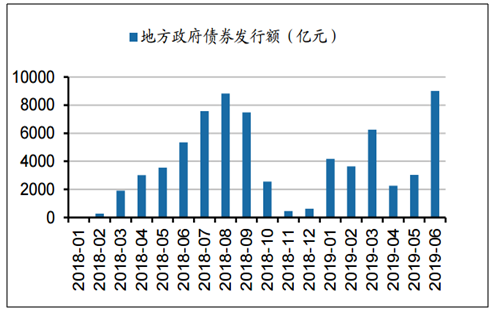

发达国家专项债新规推动基建投资增速提升,基建发力设计先行。1.政策明确了专项债可以用于部分重大项目资本金,有利于地方政府适度降低项目资本金出资比例。2.政策鼓励保险机构为符合标准的中长期限专项债券项目提供融资支持。3.政策进一步明确了多渠道筹措项目资本金,鼓励地方政府通过统筹预算收入、上级转移支付、结转结余资金,以及按规定动用预算稳定调节基金等渠道筹集重大项目资本金。

地方政府债券单月发行额

数据来源:公共资料整理

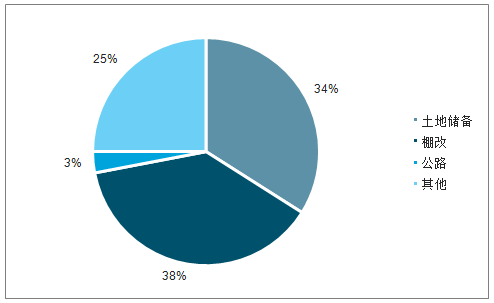

2019年1-5月地方专项债券资金用途占比

数据来源:公共资料整理

三、工程勘察设计行业未来趋势:政策驱动与企业内生变革并存,促使企业合并加速行业整合

积极拓展EPC、PPP业务,产业链上下游深度融合。自2003年开始,国家陆续出台政策推广总承包模式,并引导装配式建筑原则上使用总承包模式。2016年住建部发布《关于进一步推进工程总承包发展的若干意见》,《意见》强调大力推进工程总承包,提升项目可行性研究和初步设计深度,实现设计、采购、施工等各阶段工作的深度融合,提高工程建设水平。

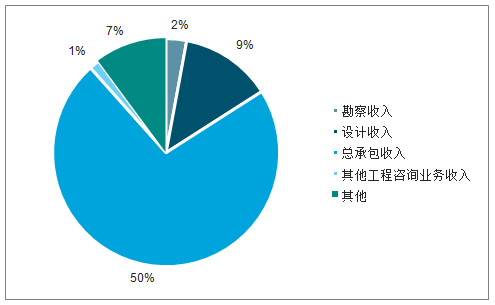

随着总承包模式的推广和PPP模式的快速推进,设计行业发展趋势使工程总承包的收入比重提升。2018年工程勘查设计行业营业收入分布中工程总承包收入占比为50%,较16年提升了15.6pct。工程总承包业务主要在专项设计、建筑设计与工业设计中开展,华东地区工程总承包业务开展规模位居首位。

四大业务收入及占比

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国工程勘察设计行业运营态势及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工程勘察设计行业市场发展现状及投资策略研究报告

《2026-2032年中国工程勘察设计行业市场发展现状及投资策略研究报告》共十二章,包含2026-2032年中国工程勘察设计业市场发展预测,2026-2032年中国工程勘察设计业市场投资分析,中国工程勘察设计企业投融资及IPO上市策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国工程勘察设计行业产业链图谱、发展背景、经营现状、竞争格局及发展趋势分析:新型电网、数字基建等新兴领域将成为核心增长蓝海[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2023年中国工程勘察设计行业全景速览:规模日渐扩大,监管力度日益增强[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)