自2018年以来,传媒行业的走势依然弱于创业板指。过去三年,传媒行业不仅面临此前外延并购高增长带来的商誉减值后遗症,同时还面临政策收紧的环境,目前板块整体仍处于底部调整的状态。

自2018年来指数走势

数据来源:公共资料整理

1.传媒行业现状

传媒行业2018年营收保持增长态势,但利润出现了下滑。2018年全行业跟踪标的发生资产减值总额为746亿元,比2017年同比大幅增加198%。剔除资产减值的影响,即将净利润加上资产减值的变动影响,2018年传媒行业跟踪标的的归母净利润为306亿,依然录得同比下降26.37%。2019年一季度传媒行业整体业绩未见明显改善,跟踪标的总营收同比增速为3.06%,增速创下了历史新低,归母净利润同比下滑24.12%。扣非归母净利润亦同比下滑19.45%,一季度同比降幅均大于此前同期报告。

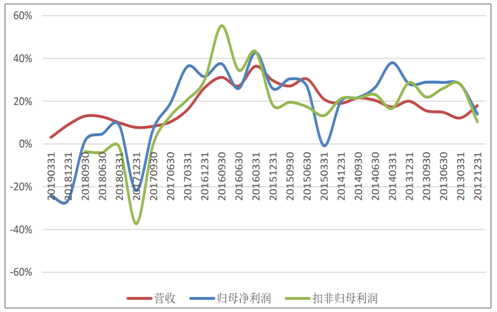

从过往变化趋势来看,互联网传媒行业的营收及利润在过去处于稳步上升而略有波折的通道,在2016年中报前后达到了顶峰,之后开始出现回落,目前营收利润的同比增速均可算是历史低点。

过去六年互联网传媒行业营收利润同比增速

数据来源:公共资料整理

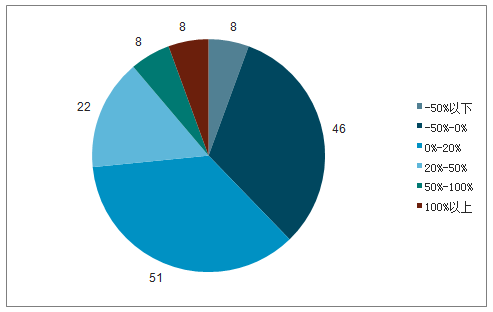

2018年拖累行业业绩的主要因素即是商誉减值,2017-2019年均是商誉暴雷的高发年。当然还是有一些业绩高增长的公司,这部分公司较少商誉减值的压力,同时部分游戏行业、部分龙头广告营销行业以及互联网内容企业的内生增速较为可观。

2018年行业内上市公司营收同比增速分布

数据来源:公共资料整理

2.细分行业估值水平

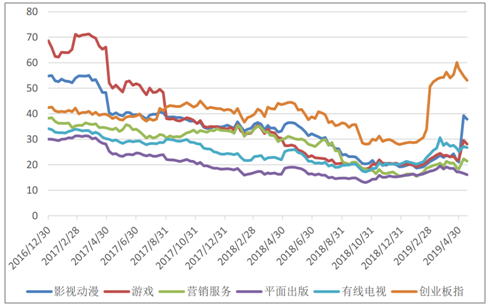

自2016年以来至2018年底,传媒行业的估值水平均处于一个较长的回调通道当中。而进入19年以来,行业的估值水平随着市场风险偏好的提升而有所回升,估值有所回调,尤其是有线电视板块和国企传媒板块等。分板块而言,影视动漫和游戏类公司估值回调明显,而且估值分化情况相对已有所趋缓,除去利润为负的公司,大部分公司的估值水平(TTM,下同)均分布在20倍左右;游戏行业情况类似,除了受资产减值影响较大的公司,其他公司的估值水平也回调至均值附近;营销服务也是资产减值的重灾区,除了部分龙头公司业绩表现较好,相当部分企业利润均为负的,带动整体板块的估值水平中位数趋于较低水平;平面出版的估值相对比较稳定,公司利润状况也比较良好;而有线电视受今年初政策的影响,估值大幅上升,是传媒所有子板块中估值上升最快的,目前有线电视板块的估值水平已经显著高于其他子板块。

2017年至今互联网传媒细分行业PE估值变化情况

数据来源:公共资料整理

3.细分板块情况

分板块看,相比之前几年,2018年不同行业板块的增速均出现了下滑,不少板块的利润还出现了负增长。

板块 | PE(2017/5/6,TTM) | PE(2018/5/6,TTM) | PE(2019/5/6,TTM) | PE(2019/5/6,2019E) |

总体 | 45.07 | 35.24 | 19.27 | 20.08 |

影视动漫 | 40.62 | 27.60 | NA | 20.08 |

游戏 | 47.31 | 29.29 | 19.97 | 16.03 |

营销服务 | 37.64 | 35.73 | 15.49 | 13.74 |

平面出版 | 30.48 | 18.35 | 15.37 | 13.08 |

有线电视 | 36.33 | 22.40 | 31.05 | 22.48 |

相关报告:智研咨询发布的《2019-2025年中国传媒行业市场全景调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国游戏产业发展现状、竞争格局、主要上市企业对比及未来竞争趋势分析:腾讯营收规模遥遥领先,龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)