1.工控自动化是提高劳动生产率的必经之路

刘易斯拐点已出现,人口红利消退倒逼我国产业升级。随着我国经济跨过刘易斯拐点,为我国工业经济发展带来持续推动力的廉价劳动力将逐渐减少。薪资水平不占优势的制造业招工愈发困难,企业用工成本也不得不伴随着通胀水平而逐步上升。在这一过程中企业开始由劳动密集型向资本技术密集型转变,这也是欧美发达经济体曾经走过的道路。欧美发达经济体通过向亚太地区输出产能而成功跨越了这一过程,而我国在目前阶段输出产能的方向主要是“一带一路”沿线国家为主的地区。中低端产能可以向外转移,但中高端产能依旧将面对人口老龄化带来的劳动力减少和制造业用工成本上升的现状。未来我国工业要实现持续发展离不开劳动生产率的提高,而工控自动化是提高劳动生产率的必经之路。

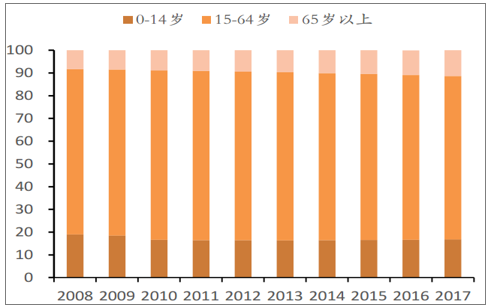

人口年龄结构占比情况(%)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国工控自动化行业市场深度调研及投资前景研究报告》

未来劳动人口变动情况(万人)

数据来源:公共资料整理

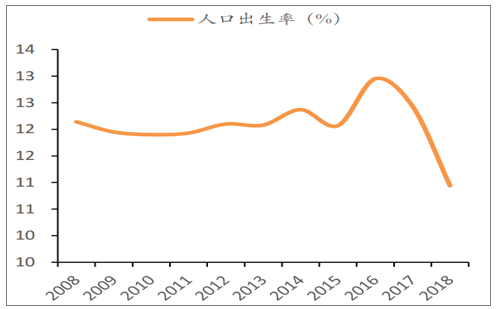

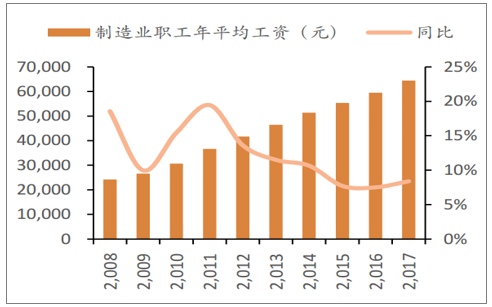

人口老龄化严重,人口出生率不及政策预期,预计劳动力人口下降是长期趋势。随着人口老龄化、人口出生疲软现象的日趋严重,我国工业过去所依赖的人口红利正在消失。未来十年我国总人口将出现趋势性的负增长;而劳动年龄人口减少的情况会更加严重。与此同时,制造业的用工成本持续显著上涨,我国制造业人员的平均工资由2008年的14292元上升至2017年的64452元,十年间的涨幅高达350%。制造业用工成本的显著增长倒逼我国工业升级,工控自动化将成为长期趋势。

人口出生率情况(%)

数据来源:公共资料整理

制造业职工年平均工资情况(元)

数据来源:公共资料整理

2.工程师红利助推工控自动化进程

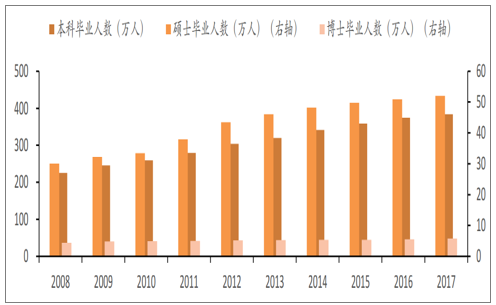

社会知识结构水平改善,人口红利转向工程师红利。在人口红利逐渐消失的同时,我国人口的素质也在不断提升,未来带动工业持续发展的动力有望从人口的“数量”转化为人口的“质量”,工程师红利正在形成。同时,随着社会知识结构水平的改善,越来越少的人愿意从事制造业中简单、繁重的重复性工作。因此,随着人口总体素质的提升与社会知识结构的改善,工控自动化仍然是未来工业的主导方向。

我国高等教育毕业人数情况(万人)

数据来源:公共资料整理

3.短期需求受制于制造业资本开支冲动

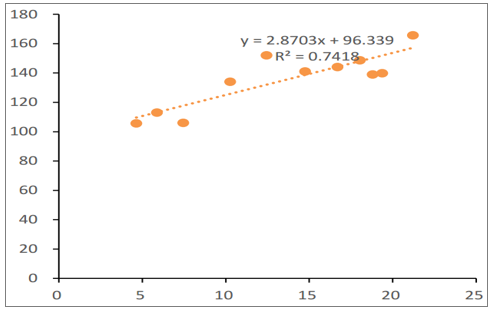

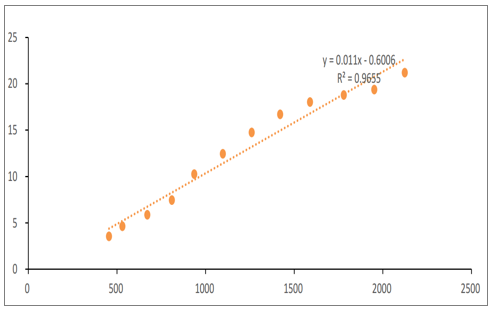

工控产品广泛应用于制造业个细分行业,制造业的资本开支将影响对工控产品的需求,工控行业的市场规模也与制造业的固定资产投资之间高度相关。工控产品几乎涉及到整个制造业,制造业的固定资产投资增速整体层面上决定了工控行业市场的增长速度。通过比较制造业固定资产投资增速与工控市场规模增速,二者之间呈现了大约一致的变化趋势,同时制造业的固定资产投资增速的变化总是滞后于工控市场投资增速大约一年,这是由于下游机械设备企业在采购机床、纺织等机械设备、新建产线带来自动化系统时需要时间,因此工控自动化行业的变化不会立即带来下游制造业的变化,而是出现了大约为一年的滞后期。

制造业投资规模与工控市场规模比较

数据来源:公共资料整理

制造业投资与工控市场规模增速比较

数据来源:公共资料整理

4.工控自动化长期发展空间巨大

“中国制造2025”发力,工控自动化将持续保持高景气。中国制造2025”要以创新驱动发展为主题,以信息化与工业化深度融合为主线,以推进智能制造为主攻方向。2025是一个阶段的目标,也是我国实现制造强国的第一步。未来的30年,我国制造业将持续围绕“工业化+信息化”开展,聚焦新一代信息技术产业.

M2 供应量与制造业投资规模比较

数据来源:公共资料整理

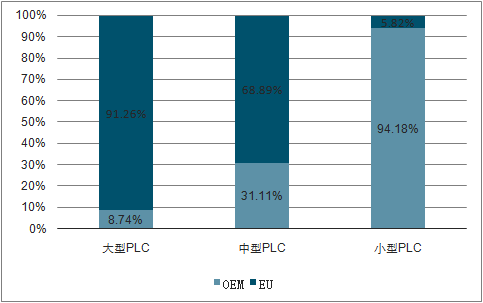

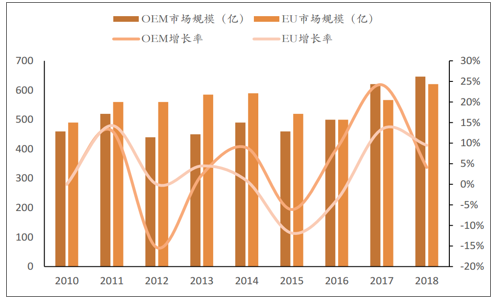

我国工控产品主要应用于OEM市场和项目型市场。OEM市场包括医疗设备、机床工具、橡胶机械、包装机械、起重机械、电源设备、风电等行业,项目型市场主要包含电力、油气、石化化工、矿业、冶金、建材、造纸、汽车制造、市政、轨道交通等细分市场。早期国家的主要制造业投资主要分布于电力、油气、化工、汽车制造等重工业领域,使得2016年前项目型市场规模一直大于OEM市场规模。随着我国经济转型升级,医疗设备、新能源发电、3C等市场开始飞速发展,且OEM行业对市场反应迅速,OEM市场规模开始有较大增长。此外,国家经济转型促进产业结构调整,重化工、冶金、建材等传统产能过剩行业的项目投资逐步减少,导致项目型市场对自动化产品的需求萎缩幅度进一步加大。2017年OEM市场规模首次超过项目型市场。

OEM 与 EU 市场结构占比变化

数据来源:公共资料整理

OEM 与 EU 市场规模及增长率变化

数据来源:公共资料整理

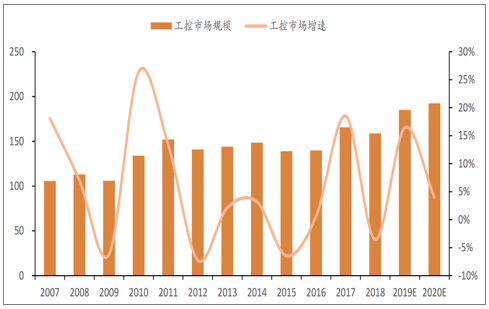

而目前我国工控自动化行业的市场渗透率还很低,2018年的市场渗透率约为10%,预计2025我国将实现工控自动化行业25%的市场渗透率,年均增速约为14%。在工控自动化市场渗透率不断扩大的前提下,预计2019年与2020年工控自动化行业市场规模的预测值分别为1850/1924亿元。

我国工控化市场规模及未来预测(十亿元)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工控自动化行业市场运行格局及前景战略分析报告

《2026-2032年中国工控自动化行业市场运行格局及前景战略分析报告》共十五章,包含2026-2032年中国工控自动化行业投资前景,2026-2032年中国工控自动化企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国工控自动化行业发展现状:政府积极支持制造业升级和数字化转型,推动行业的快速增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)