内容概述:人工智能、大数据分析和云计算等新技术被纳入工控自动化解决方案,提供智能化和数据驱动的生产环境。根据数据显示,2022年中国工控自动化行业市场规模约为2909亿元。从市场结构来看,OEM占比最重,占比为50.35%,项目型工控自动化占比为49.65%。

一、工控自动化概述

工控指的是工业自动化控制,主要利用电子电气、机械、软件组合实现。即是工业控制,或者是工厂自动化控制。主要是指使用计算机技术,微电子技术,电气手段,使工厂的生产和制造过程更加自动化、效率化、精确化,并具有可控性及可视性。

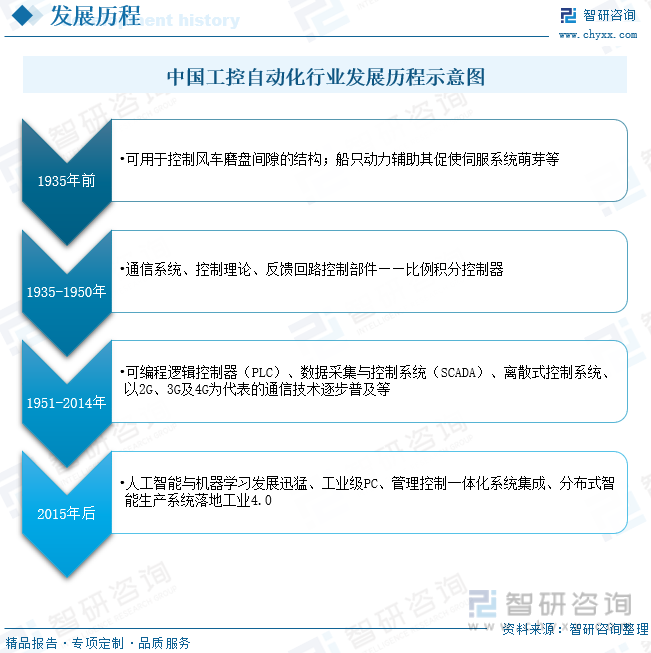

工控自动化自20世纪初萌芽,已有百年以上历史。1935年前工控自动化起初应用于调整风车磨盘间隙,随后作为伺服系统前身发动力辅助器应用于船只。世界进入“电气时代”后,继电器和闭环分析相继诞生。这一阶段的工控自动化偏向于定性分析,系统可靠性和安全性低对外部工程师依赖程度高。1951-2014年,离散式控制系统和网络技术飞速发展。2015年后,人工智能与机器学习理论发展促使新技术诞生,分布式智能生产系统可满足生产自动化以外的需求,实现制造业降本增效,促使工业4.0落地。

二、 政策

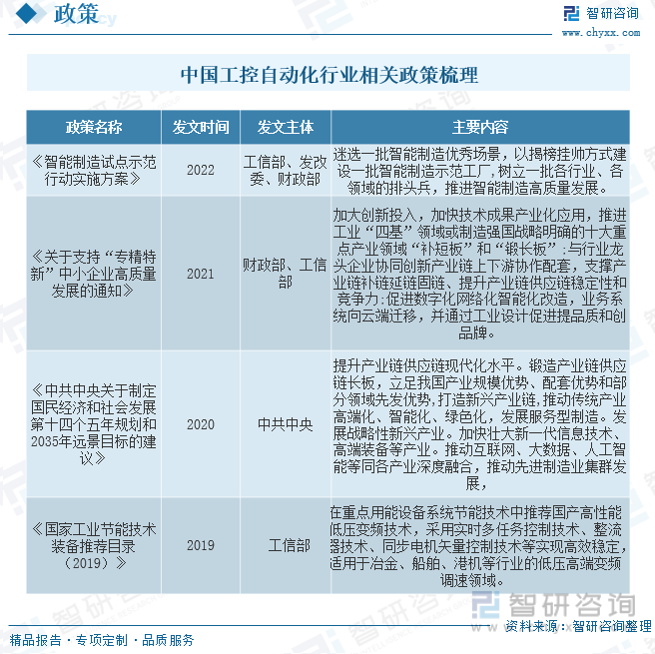

2020年,“十四五规划”和《二〇三五远景目标纲要》发布,在第八章第三节提到“推动制造业优化升级”,“深入实施增强制造业核心竞争力和技术改造专项,鼓励企业应用先进适用技术、加强设备更新和新产品规模化应用。建设智能制造示范工厂,完善智能制造标准体系。”近几年,国家陆续出台多项相关政策,加快推进传统制造业的转型升级,鼓励、支持工业企业向智能、安全、绿色方向发展,利好工控自动化行业发展,有利于公司变频器业务的发展。

三、产业链

中国工控自动化行业产业链上游为零部件,主要为IGBT、DSP芯片、电阻、电容、永磁材料、绝缘材料、结构件、电缆线等;产业链中游工控自动化控制系统;产业链下游为应用领域,主要为风电、电子制造、纺织、包装、化工、石油等。

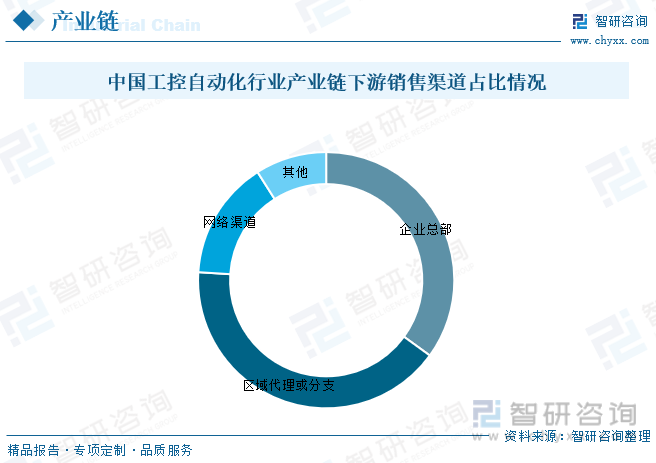

从工控自动化下游销售渠道占比来看,区域代理或分支占比最终,占比为41%,企业总部占比为35%,网络销售渠道占比为15%。

相关报告:智研咨询发布的《中国工控自动化行业市场运行格局及前景战略分析报告》

四、全球工控自动化行业发展现状

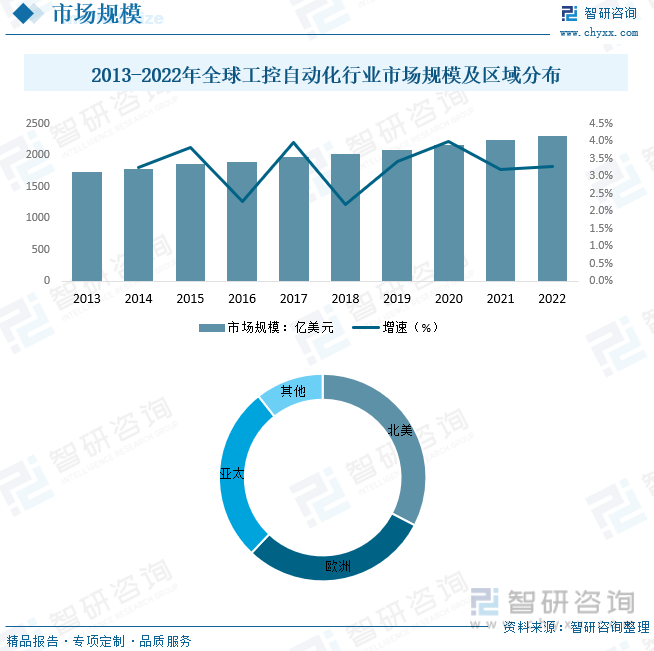

工控自动化市场规模不断扩大,主要受到制造业数字化转型的推动。预计工控自动化市场将持续增长,因为企业追求更高的生产效率和自动化水平,以应对竞争压力和资源限制。工业物联网(IIoT)技术的广泛应用推动了工控自动化的发展。传感器、云计算、大数据分析和人工智能等技术与工控自动化集成,实现了监控和数据分析,从而改善了实时的决策过程。根据数据显示,全球工控自动化行业市场规模呈现稳定上涨态势,2022年全球工控自动化行业市场规模约为2308亿美元,市场主要集中在北美市场,占比为32.61%,其次为欧洲,占比为29.44%。

五、中国工控自动化行业发展现状

中国工控自动化市场规模庞大,是全球最大的市场之一。 中国政府积极支持制造业升级和数字化转型,这推动了工控自动化市场的快速增长。预计中国工控自动化市场将继续增长,尤其是在制造业、能源、交通等领域。工业物联网(IIoT)技术在中国得到广泛应用,帮助企业实现设备互联和数据共享,提高生产效率和质量。人工智能、大数据分析和云计算等新技术被纳入工控自动化解决方案,提供智能化和数据驱动的生产环境。根据数据显示,2022年中国工控自动化行业市场规模约为2909亿元。从市场结构来看,OEM占比最重,占比为50.35%,项目型工控自动化占比为49.65%。

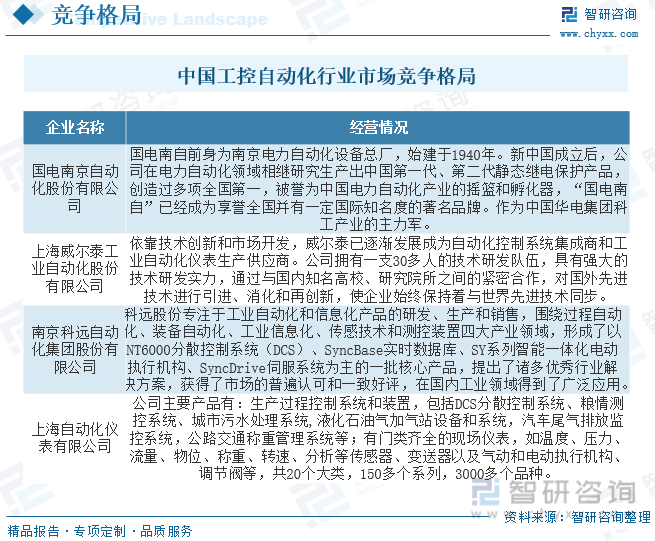

六、中国工控自动化行业市场竞争格局

国内优秀工控企业陆续上市,竞争实力进一步增强。企业上市后不仅品牌影响力得到了增强,更可以获得资本市场的资金支持,可以有更多的资金投入到研发以及进行外延并购整合,于是中国企业的产品品类与产品质量都得到了显著提升与改善,缩小了与欧美等外资企业的差距,在国内甚至海外市场中,竞争实力进一步增强。工控自动化行业良好的市场前景使得竞争对手日益增加,国内外各厂商脱颖而出,瓜分市场,提供几乎相同的产品及服务,采用各种促销手段,竞相压低产品价格,使我国工控自动化生产企业面对价格竞争的压力越来越大。

科远智慧作为国内领先的工业自动化与信息化技术、产品及解决方案供应商,业务领域主要围绕工业互联网平台架构而展开,致力于为工业用户提升自动化和信息化水平,最终实现“让工业充满智慧,让智慧创造价值”的公司愿景。根据公司年报显示,2022年科远智慧工控自动化相关业务收入为10.33亿元,工控自动化相关业务收入占比为89.56%。

七、未来中国工控自动化行业发展趋势

1、国家产业政策大力支持工业自动化控制系统行业、智能制造的发展

为实现由依靠规模增长的传统工业化道路向依靠技术进步和可持续发展的新兴工业化道路转变,我国大力推动传统制造业升级和高端装备制造产业发展,高度重视工业自动化控制系统行业,鼓励提高装备制造业自主创新能力和国产化水平,产业政策支持力度不断加大。

2、中国人口红利优势正在丧失,人力成本提高促进对工控产品的需求

人口红利消失是我国工业自动化控制发展第一阶段的核心驱动力。我国自动化控制行业发展具有“起步晚、发展快”的特点,其中“起步晚”是因为我国早 期劳动人口众多,人工成本较低。近年来,前我国人口红利持续减弱,制造业面临巨大的产业升级压力,迫使部分制造业企业开始采用自动化程度更高的生产设备,以抵御人工成本不断上涨带来的不利影响,这将增加设备制造业对工业自动化控制产品的需求。

3、产品应用领域不断拓展带来新的发展机遇

随着智能制造的发展,人机交互、自动化、智能化应用水平不断提高,对装备制造的工艺和产品质量的要求也越来越高,加之工业自动化控制产品的应用领域不断拓展,从而拉动了对工控产品的需求。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国工控自动化行业市场运行格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工控自动化行业市场运行格局及前景战略分析报告

《2026-2032年中国工控自动化行业市场运行格局及前景战略分析报告》共十五章,包含2026-2032年中国工控自动化行业投资前景,2026-2032年中国工控自动化企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国运钞车(传统能源类)区域上牌量分析:浙江、山东、江苏省上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年宇通医疗车(传统能源类)上牌情况分析:上牌量集中在河南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)