一、工程机械销量:行业步入平稳增长阶段,龙头企业占据优势

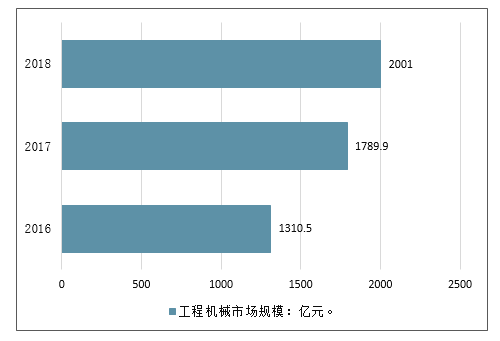

我国工程机械产业集中度低,总体出现结构化调整,受国内宏观经济增速放缓影响,大部分产业市场需求不足,导致产能过剩,叉车与塔式起重机等少部分产品市场较为需求旺盛。2016年我国工程机械市场规模1310.5亿元,2017年工程机械市场规模1789.9亿元,2018年工程机械市场规模增长至2000亿元。

中国工程机械市场规模走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国工程机械行业市场运行态势及投资战略咨询报告》

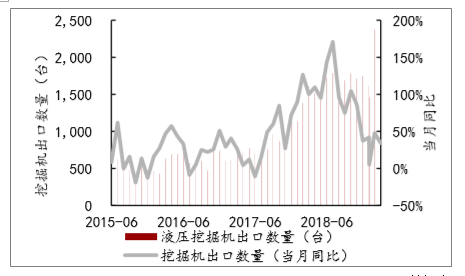

挖掘机械:4月份销售量增速放缓。2019年一季度纳入统计的挖掘机制造企业共销售挖掘机74,779台,同比增长24.51%。其中挖掘机出口5,450台,同比增长31.93%。2019年4月纳入统计的制造企业共计销售各类挖掘机械产品28,410台,同比涨幅7.0%,其中出口销量2037台,同比涨幅34.2%。2019年1-4月,纳入统计的企业共计销售各类挖掘机械产品103,189台,同比涨幅19.1%,出口销量7,487台,同比涨幅32.5%。

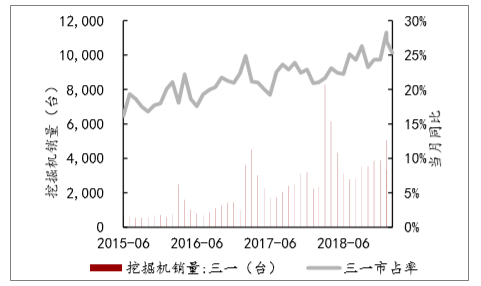

从销量结构上来看,行业龙头的优势扩大,市场继续向龙头集中。综合一季度数据来看,三一重工、徐工两家龙头企业的一季度挖机销量分别为19,592、10,038台,市占率分别为26.2%、13.4%,较2018年12月分别上涨了1.9%、1.7%。

与2019年1-3月份10.0%、68.7%和15.7%的增速相比,4月份挖掘机销量的增速放缓至7.0%。随着基数的增加与更新需求的释放,挖掘机销量保持增长但增速开始放缓,挖掘机行业逐渐步入平稳增长的阶段。此外,2019年4月份挖掘机出口销量继续强势增长,国产挖掘机设备在全球市场上的竞争力不断提高,国产龙头企业的国际化布局逐步开花结果。

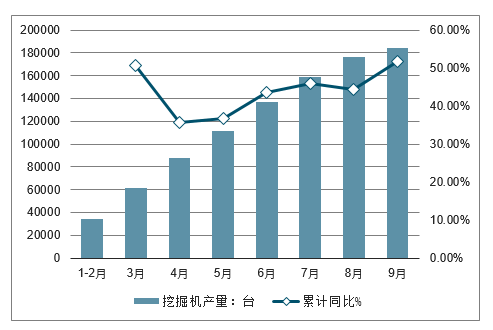

2018年1-9月全国挖掘机产量及增长情况

数据来源:公开资料整理

主要企业挖掘机月销量及同比增速

数据来源:公开资料整理

与此同时,“一带一路”与全球经济复苏共驱出口,2018年工程机械出口销量爆发。从挖掘机看,2018年1-9月工程机械主要9大类产品较上年同比增长39%,与2013-2016年全年销量基本持平甚至赶超。专家预测,凭借“一带一路”对工程机械显著的带出效应与全球经济复苏带来的设备需求,在国家环保政策趋严和机械设备更新换代高峰期等多重需求驱动下,预计2019年工程机械行业有望保持又稳又好发展态势,令人期待。

主要企业挖掘机月出口量及同比增速

数据来源:公开资料整理

三一重工挖机月销量及市占率

数据来源:公开资料整理

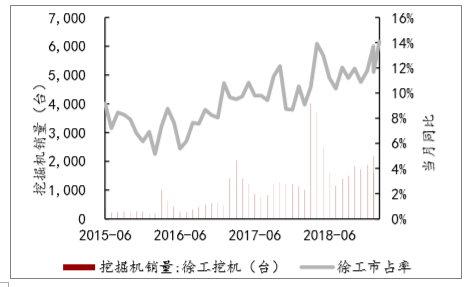

徐工挖机月销量及市占率

数据来源:公开资料整理

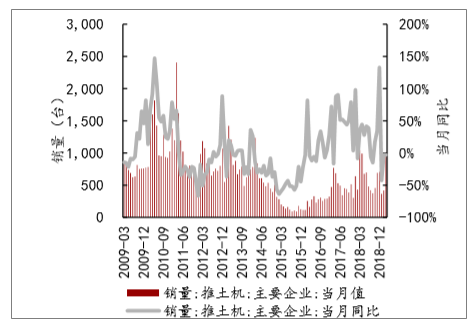

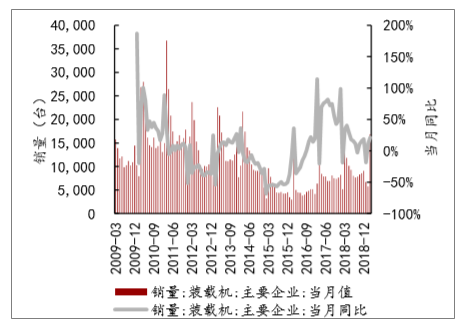

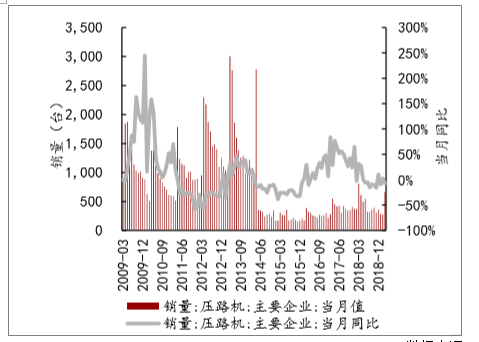

其他工程机械: 2019年一季度纳入统计的制造企业共销售推土机1,795台,同比增长-14.89%;销售装载机29,327台,同比增长7.43%;销售压路机1,226台,同比增长-20.54%;销售起重机12,415台,同比增长69.65%。推土机等主要工程机械自2016年中期以来销量连续上涨,2018年在高基数下依旧保持增长,进入2019年以来增长势头有所放缓乃至开始下降。

主要企业推土机月销量及同比增速

数据来源:公开资料整理

主要企业装载机月销量及同比增速

数据来源:公开资料整理

主要企业压路机月销量及同比增速

数据来源:公开资料整理

主要企业起重机月销量及同比增速

数据来源:公开资料整理

二、工程机械上市公司业绩:头部企业业绩亮眼

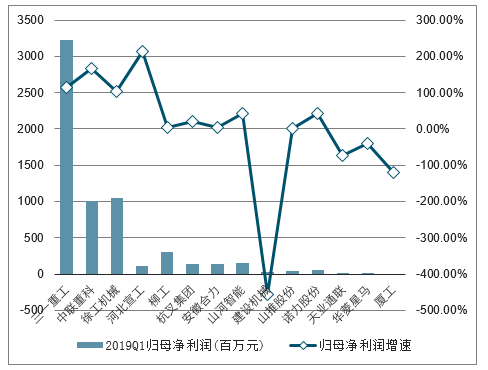

从业绩方面来看,申万工程机械板块14家企业中大部分实现了营业收入和利润的正增长,其中三一重工、中联重科、徐工机械三家头部企业表现优异,营业收入同比增长75.4%、41.8%、33.7%,归母净利润同比增长114.7%、166.0%、102.7%。随着行业集中度的提升,三一重工、中联重科、徐工机械、柳工等行业头部企业的利润还有继续提升的空间和发展潜力。

2019年Q1SW工程机械板块公司营业收入情况(数据截止至2019/5/15)

数据来源:公开资料整理

2019年Q1SW工程机械板块公司归母净利润情况(数据截止至2019/5/15)

数据来源:公开资料整理

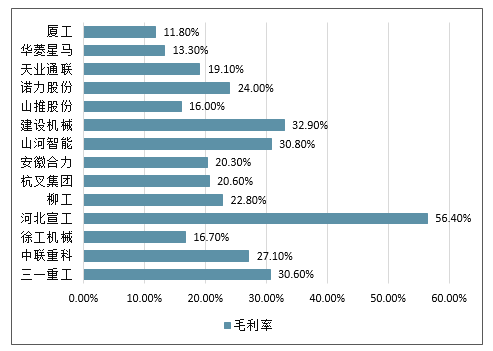

2019年Q1SW工程机械板块公司毛利率情况(数据截止至2019/5/15)

数据来源:公开资料整理

2019年Q1SW工程机械板块公司总市值情况(数据截止至2019/5/15)

数据来源:公开资料整理

三、中国工程机械行业未来发展趋势分析

1、生产集中,加快自主品牌建设。自主品牌主机企业配套的零部件企业,围绕主机企业的需要,纷纷加大了投资力度,各工程机械产品检测检验中心、相关代理商、售后维修服务企业也不同程度地按照市场需求加大了投入和整合,这种上、中、下游各产业链的优化发展。

2、海外扩张成为未来发展趋势与新的增长点

国内市场竞争将日益激烈,外资企业也继续加大在中国的投资和布局,如卡特彼勒、小松、特雷克斯等。因此,在“产品过剩”的情况下,更应该努力开拓国际市场,提高中国工程机械在国际市场的竞争力。

2011年,我国工程机械行业对外经贸合作得到快速发展,全行业继续实施国际化发展战略,产品技术水平明显改善,出口增长率稳步提高。在扩大产品出口的同时,竞争力较强的企业继续以向海外兼并重组、技术输出、CKD合作、发展海外合资企业、融资销售及租赁等方式进行国际化运作。

3、整合与技术更新是两个主要趋势

行业整合与升级是发展趋势,国内企业仍需提高自身竞争能力。工信部副部长苏波指出,中国工程机械行业下一步要加快推进转型升级,全面提升产业核心竞争力。国内企业在国际化程度、整体技术水平、关键零部件配套体系等方面,与发达国家相比仍有较大差距,需要进一步提高,具有核心竞争能力的优势企业将最终胜出。

4、工程机械“绿色智能”化发展

随着国内工程机械行业市场规模不断扩大,十二五节能减排方案的提出,“绿色环保”成为众多厂家的发展目标。行业发展趋势不断推进着“绿色”、“智能”技术在工控自动化领域的创新应用。以物联网为代表的信息领域革命技术,机械产业走向绿色道路,使人们可以以较低的投资和使用成本实现对工业全流程的“泛在感知”,机械产业走向绿色道路,来达到提高产品质量和节能降耗的目标。

尽管当前工程机械行业面临的挑战,但总体判断,今后一个时期,国家经济增长的动力仍然强劲,经济增速快速回落的风险比较小,我国工程机械行业仍将面临宝贵的发展机遇期。加快调整转型,创新升级,练好内功,抓住机遇,迎接挑战,实现工程机械又好又快发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告

《2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告》共九章,包含2021-2025年工程机械液压系统行业各区域市场概况,工程机械液压系统行业主要优势企业分析,2026-2032年中国工程机械液压系统行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国工程机械行业相关政策、销量、市场规模、重点企业及趋势研判:国内市场需求复苏叠加海外拓展,带动工程机械市场规模稳步提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)