一、汽车产量及销量

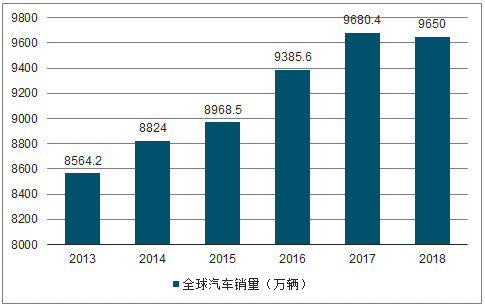

2018年,全球汽车销量结束连续7年的上涨,转为下跌。时间推进至2019年上半年,全球汽车销量依旧处于下滑之中,如果到2019年结束车市仍未能好转,这将是2008年金融危机之后,全球汽车销量首次连续两年下跌。

2018年,全球汽车销量结束连续7年的上涨,转为下跌。时间推进至2019年上半年,全球汽车销量依旧处于下滑之中。2019年二季度,全球汽车销量最大的5个单一市场,中国、美国、欧盟、印度、日本的汽车销量总计约为1600万辆,同比减少了13%,创下了单季度销量降幅历史新高。

2013-2018年全球汽车销量

数据来源:公开资料整理

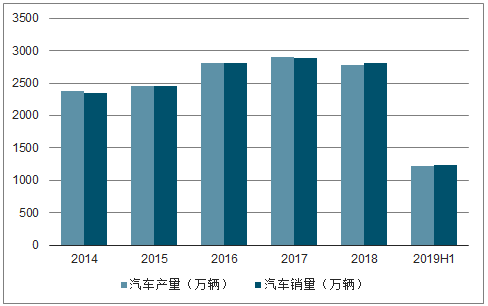

自2018年5月起,车辆销售迎来了28年来首次下滑。而中国车市持续陷入了持续12个月的低迷状态,乘用车市场历月销量与往年相比持续下滑。今年六月,我国乘用车市场销量迎来了增长,而商用车却在继续下降。

2019年上半年,我国汽车产销分别完成1213.2万辆和1232.3万辆,同比分别下降13.7%和12.4%。

2013-2019年上半年我国汽车产销量

数据来源:公开资料整理

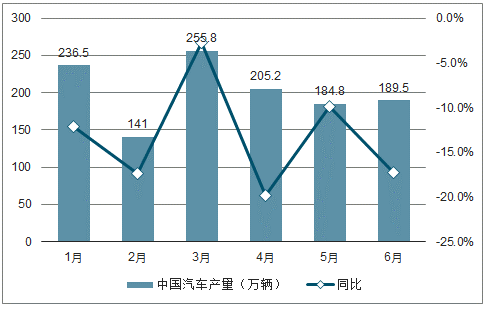

2019年1-6月中国汽车产销量分别完成1213.2万辆和1232.3万辆,产销量比上年同期分别下降13.7%和12.4%,产量降幅比1-5月扩大0.7个百分点,销量降幅收窄0.6个百分点。

2019年上半年中国汽车产销量及增速

数据来源:公开资料整理

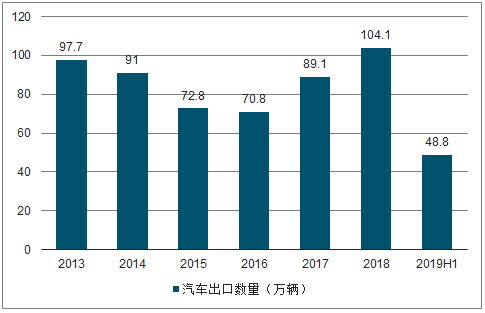

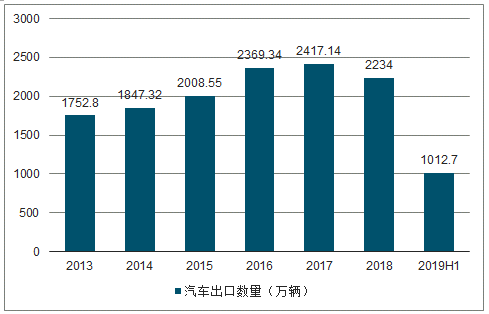

2019年上半年,汽车整车出口48.8万辆,同比下降4.7%。分车型情况看,乘用车出口32.8万辆,同比下降12.2%;商用车出口16万辆,同比增长15.5%。

2013-2019年上半年我国汽车整车出口量

数据来源:公开资料整理

分类型来看,2019年上半年,乘用车累计产销分别完成997.8万辆和1012.7万辆,同比分别下降15.8%和14%。其中,轿车产销分别完成490.4万辆和496.2万辆,同比分别下降13.4%和12.9%;SUV产销分别完成421.6万辆和430.1万辆,同比分别下降17.6%和13.4%;MPV产销分别完成65.4万辆和67万辆,同比分别下降23.8%和24%;交叉型乘用车产销分别完成20.4万辆和19.4万辆,同比分别下降5.3%和17.5%。

2013-2019年上半年我国乘用车销量

数据来源:公开资料整理

2019年上半年,商用车累计产销分别完成215.4万辆和219.6万辆,同比分别下降17.5%和17.8%。分车型产销情况看,货车产销同比分别下降1.3%和3.8%;客车产销同比分别下降10.9%和6.9%。

2013-2019年上半年我国商用车销量

数据来源:公开资料整理

三、新能源汽车

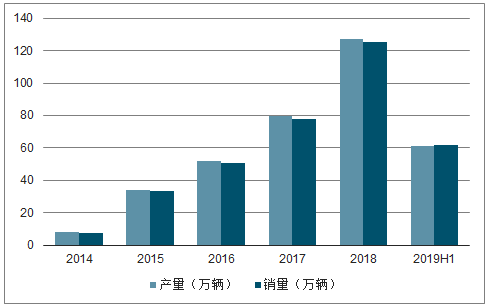

2019年上半年,新能源汽车产销分别完成61.4万辆和61.7万辆,同比分别增长48.5%和49.6%。其中,纯电动汽车产销分别完成49.3万辆和49万辆,同比分别增长57.3%和56.6%;插电式混合动力汽车产销分别为11.9万辆和12.6万辆,同比分别增长19.7%和26.4%。

2013-2019年上半年我国新能源汽车产销量

数据来源:公开资料整理

四、汽车市场前景

2019年下半年,各大汽车豪华品牌将继续深耕在细分领域的国产化,旗舰SUV市场王者之争将成为2019年下半年汽车市场热点之一。自2018年年中开始,BBA分别对旗下中型SUV市场升级,2019年上半年,销量稳定均提升至万辆以上,下半年将继续收割第二梯队的市场份额。

2019年多款紧凑型轿车和入门级SUV重点新品或换代产品上市,将会影响下半年市场竞争格局。此外,2019年2月,大众旗下子品牌“捷达”正式发布,主要定位25-35岁初次购车的年轻用户,根据规划,将推出VA3、VS5、VS7三款产品,价格定位在5-15万元区间,这将加大自主品牌压力。

新能源汽车方面,2019年6月开始征求意见,关于新能源汽车新方案主要有5大调整,不仅将首次引入经济处罚措施,包含混合动力车在内的低油耗车型也将被鼓励。在政策支持下,传统厂商(以BBA为代表)的豪华品牌也纷纷推出新产品。除此之外,各大品牌也加大了在纯电动领域的合作力度,例如丰田和比亚迪的合作等。下半年,非补贴政策将继续鼓励新能源发展,市场竞争环境更加开放。

汽车产业作为我国国民经济的重要支柱产业,在打造中国品牌的进程中肩负重任,而随着我国科技、经济的迅速发展壮大,我国自主品牌依托多年的工业基础、技术创新、人力资源积累,努力打造品质一流,技术先进的自主品牌。目前,在前进的道路上,我国自主品牌汽车仍然负重前行。

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场竞争现状及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询