(一)行业第二增长阶段,差异分化、强者更强

中国汽车行业具有丰富的内涵,行业未来十年将是变革的十年,不论从产品的功能形态还是从行业全球竞争格局来看,都会发生很大的变化。

从十年以上的行业成长来看,当期处于第二增长阶段的伊始。增速中枢稳健,行业度过普涨阶段,差异分化、强者更强是主题思路。汽车企业早期通过资质、资本、产能、研发形成的行业壁垒在此阶段不断巩固,行业进入存量竞争、强者更强的阶段,拥有先发优势、产品力上行的“上汽、广汽、吉利”等优秀自主品牌将在新阶段巩固优势,依靠行业及细分行业高速成长起来的二、三线厂商面临不小压力。

(二)上半年销售承压,但是行业已经开始转好

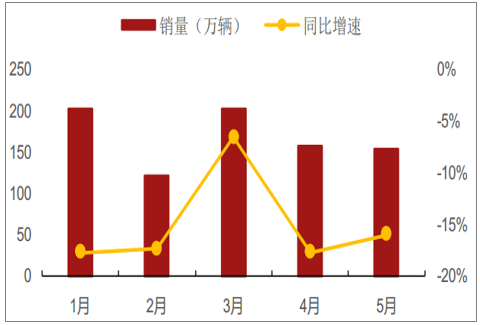

19年前5个月乘用车市场整体表现不佳,主流车型销量出现同比双位数下滑现象。1-5月乘用车销量840万辆,同比下降15.2%。其中轿车销量为410万辆(同比-13.4%),SUV356万辆(同比-15.7%),MPV57.3万辆(同比-23.9%)。

前5月乘用车销量累计同比下滑15.2%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场专项调研及投资前景分析报告》

上半年市场具有特征,批发端同比继续下滑、终端促销力度加强促使零售端降幅收窄、政策扰动带来库存承压是19年整车行业上半年期间的三大特征。

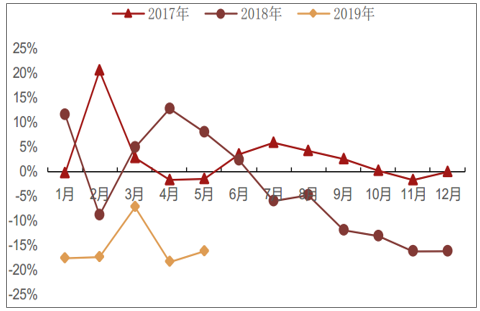

特征一:延续下降态势,19年批发端销量低迷

18年7月以来,批发端销量处于下降通道,同比增速一直为负。进入19年后,销量仍延续以往下降态势,1-5月各月度同比增速均处历史低位,累计同比下滑15.2%。

2018年7月以来批发端同比增速持续为负

数据来源:公开资料整理

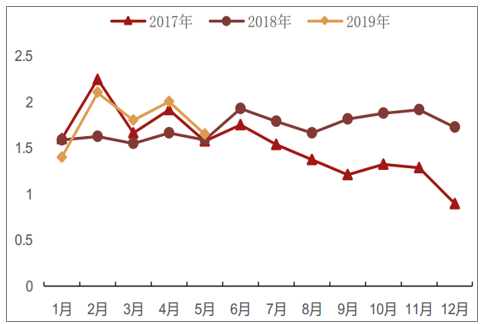

特征二:受终端促销影响,零售端降幅略有收窄

相较于去年,19年以来终端促销情况更加火热,1-4月终端促销平均幅度为12.9%。由于行业景气度持续低迷,经销商国五库存高企,消费者信心不足,19年以来各大车企在18年已有终端促销的基础上继续降价,以期快速消化已有库存,提振销量。终端促销带来零售端降幅收窄,呈现向好趋势。以乘用车上险数作为零售端真实购车需求,可知19年3、4月零售端销量受终端促销影响明显,降幅略有收窄。

19年1-4月促销情况火热

数据来源:公开资料整理

随着5月份以来去国五力度加大,5月、6月的库存去化加速。同时终端零售也出现明显好转,5月零售同比-3%,6月零售同比大概率翻正。

19年3、4月零售端降幅收窄

数据来源:公开资料整理

特征三:政策扰动带来库存承压,前4月库存历史高位,5月开始迅速去库存

由于国五国六影响,经销商库存承压,1-4月库存系数均处历史高位。尽管国六排放标准提前实施,但是不同品牌的汽车生产企业对产品排放升级改造的进展不一,导致国六车型较少;再加上相当一部分消费者出于对国六具体切换政策观望的原因,选择持币待购。因此,综上两方面影响因素叠加,使得经销商库存积压严重,前4个月的库存系数均处历史高位。但是从5月开始去库存明显加速,6月份库存预计已经处于近三年低位。

19年1-5月库存

数据来源:公开资料整理

(三)预计最早批发于9月转正,且后续持续向好

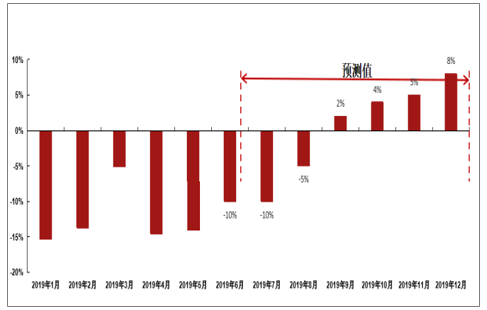

未来销量展望:预计19年9月行业销量同比增速出现拐点。国六排放标准政策的实施导致行业供需错配,5-6月受益终端促销增大,零售端企稳并有望回正;但批发端由于行业库存高企、国五车企停止发货、国六车型铺货视各大主机厂产品储备情况表现不一,批发端预计继续维持双位数下滑。7月之后,批发、零售数据逐渐同步,结合去年低基数,销量拐点有望最早于9月显现。

19年各月销量同比增速及预测值

数据来源:公开资料整理

预测原因一:政策层边际放松,排放升级后行业开始向上。

广深放宽限购规定,重磅新政刺激车市。5月28日,广东省出台九方面29条具体措施激发消费潜力,其中包括提出:

1、逐步放宽广深两地汽车摇号和竞拍指标;

2、珠三角区域内允许互迁,在一定过渡期内用车排放限值可执行国五标准。

预测原因二:19年6月后存在低基数影响,行业拐点有望在四季度出现。

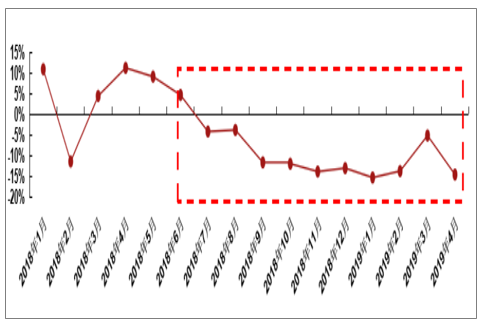

以批发端销量同比增速来看,18年6月开始显著下滑,而后7月开始增速由正转负,并且负增长态势一直持续至今,可见19年6月之后行业销量存在低基数的影响。

18年1月到19年4月批发端月度销量同比增速

数据来源:公开资料整理

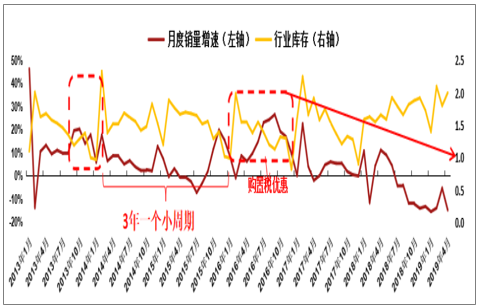

行业自身周期恢复,四季度行业景气度有望回升。15-17年国务院对乘用车进行购置税优惠政策,销量提振明显,同年9月乘用车单月增速达到最大,之后开启下行通道。以行业销量3年一个小周期来看,本轮行业周期下行已接近底部,拐点有望在19年四季度出现。

行业周期下行已接近底部,未来四季度有望出现拐点

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询