一、银行业IT发展规模分析

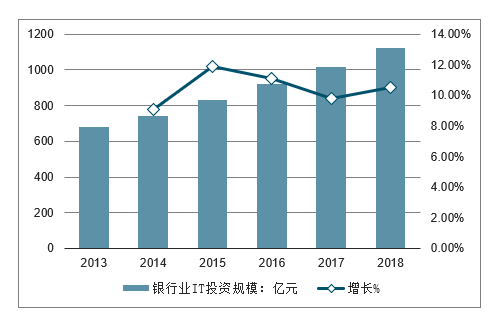

2017年,我国银行业整体IT投资规模达1014.0亿元人民币,同比增长9.8%。其中,硬件方面的投资占到投资总量的52.1%,软件和服务方面的投资占银行业IT投资总量的9.0%和38.9%。

2013-2018年中国银行业IT投资规模及增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国银行行业市场评估及投资前景评估报告》

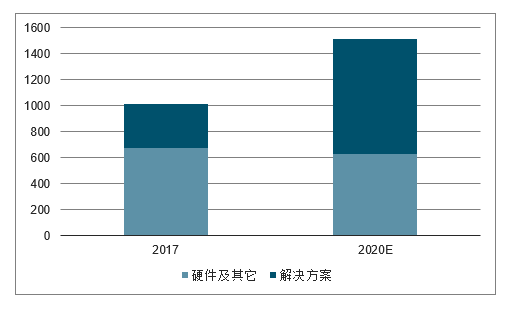

在投资不断加大下,银行IT市场规模显著扩张。数据显示,2017年,银行业IT解决方案市场整体规模达339.6亿元,同比增长22.5%,预计2018年市场规模将超过400亿元,同比增速维持在20%以上。

2013-2018年中国银行IT解决方案市场规模及增长

数据来源:公开资料整理

二、银行业IT行业格局分析

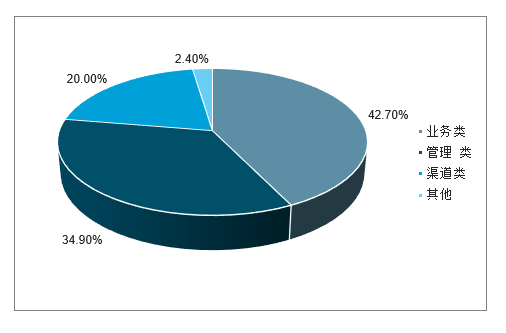

当前,业务、管理、渠道三大解决方案领域头部市场格局已相对稳定。业务类解决方案以核心业务系统解决方案为主(占比达45%),未来增长的主要驱动因素为业务系统改造需求的增加;管理类解决方案以商业智能和风险管理解决方案为主(合计占比50%以上),未来增长的主要驱动因素为银行内部管理及合规风控需求的提升;渠道类解决方案未来增长的主要驱动因素为中小银行对数字化渠道建设需求的增加。未来业务及管理类解决方案仍将是银行IT投资的重点,渠道类解决方案市场占比预计维持稳定或继续保持下滑趋势。上述三大解决方案市场头部格局已多年未发生重大变动:业务类以文思海辉金信、神州信息、宇信科技等领先;管理类以文思海辉金信、宇信科技、IBM等领先;渠道类以宇信科技、科蓝软件、神州信息等领先。

银行IT解决方案市场将保持快速增长(亿元)

数据来源:公开资料整理

中国银行IT解决方案市场投资分布

数据来源:公开资料整理

已上市主要银行IT厂商优势领域及市占率梳理

公司代码 | 公司简称 | 优势领域 |

000555 | 神州信息 | 渠道类(5.7%)、业务类(4.5%)、管理类(2.4%) |

300674 | 宇信科技 | 渠道类(9.0%)、业务类(4.2%)、管理类(4.1%) |

300339 | 润和软件 | 业务类(3.0%)、管理类(1.0%) |

600570 | 恒生电子 | 业务类(2.8%) |

300348 | 长亮科技 | 管理类(3.0%)、业务类(2.6%) |

300380 | 安硕信息 | 业务类(2.5%) |

300663 | 科蓝软件 | 渠道类(8.2%)、业务类(1.6%) |

00465 | 高伟达 | 管理类(1.9%)、业务类(1.4%) |

002065 | 东华软件 | 业务类(1.1%) |

600571 | 信雅达 | 管理类(1.5%) |

数据来源:公开资料整理

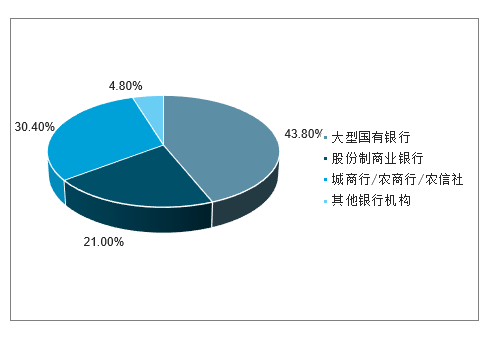

整体市场格局趋于分散,主战场将从大型银行转移到中小银行。银行IT解决方案市场格局相对分散,2017年CR5不足20%,且相比2015年CR5为25%,市场整体上朝更加分散的趋势发展。目前,银行IT市场主要集中在大型国有银行和股份制商业银行,但从趋势上看,银行IT厂商未来主要争夺的客户将转向中小银行(包括城商行、农商行以及农信社等),主要原因一是市场玩家在大型银行上的市场格局已经较为稳定,未来中小银行市场将成为最大增量;二是由于银行本身的科技实力已经达到一定水平,现阶段正逐渐从对内服务转向对外输出。2016年7月,银监会通过银行业信息科技“十三五”规划明确鼓励有条件的银行尝试信息科技公司运作,为其他银行提供托管服务与外包服务等。当前已有部分隶属于大型国有银行和股份制商业银行的独立科技子公司成立,例如建信金科、平安科技、兴业数金、招银网络等。这些银行系科技公司作为未来银行IT乃至整个金融IT的重要玩家,在行业理解、数据积累、获得传统金融企业信任方面具有先天优势。

中国银行业IT投资比例

数据来源:公开资料整理

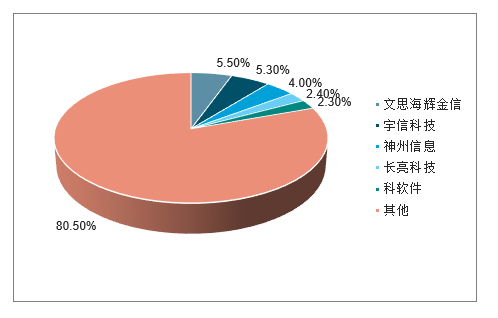

中国银行业IT解决方案市场格局

数据来源:公开资料整理

二、银行IT市场六大发展趋势

1、中小银行客户IT需求潜力巨大

在IT建设方面,大型国有商业银行IT系统最为成熟,所占IT投资比重最大;其次是股份制银行,其资产规模大约是国有银行的1/4,年增长率略高于国有商业银行,IT系统较为成熟;城市商业银行的大部分也正在努力建设自有IT系统,农村银行和信用社IT建设极其薄弱。中小银行资产总量较小,注册资本较低,然而却有和大型银行类似的业务需求,经过审批后,甚至可以做国际业务或网上银行。随着银行业改革的深入,中小银行将成为银行IT解决方案市场的重要客户。

2、银行业IT服务外包趋势明显

银行信息化建设过程中,随着自身业务需求、管理需求和监管要求的驱动,银行业对IT服务提供商的依赖程度加大。。加上金融市场化趋势明显,金融业务更新迅速,信息化的程度将直接影响到银行整体业务带来的利润水平。未来银行业将趋向于将非核心职能外包,以便更好的发展银行主业。

随着银行同IT厂商合作的不断深入,银行专注于金融领域,负责产品开发和业务创新,而IT厂商利用先进的技术和丰富的网络渠道,负责渠道推广、客户导流等工作。不同于信息化程度较高的大型银行,因其有庞大的系统平台和运行体系而主要依赖自主研发,中小银行信息化需求高,然而其可动用资金却相对不足,越来越多的银行选择将银行业务系统开发和后续运维服务等外包给IT公司。未来中小银行与IT服务提供商的合作关系将越来越紧密。

3、数据挖掘实现精细化服务

银行经过多年运营,积累下来大量账户信息、交易流水信息、投资信息等,如何将利用这些数据将之真正转化为财富是每个银行亟待解决的问题。数据挖掘技术可以从海量数据中提取出有价值的信息,帮助银行更好地做出商业决策,具有提升效率、降低成本、加强风控、创造价值等作用。

4、专业化服务占比逐步上升

利率市场化的逐步推进,也推动了存款利率市场化的逐步放开,银行负债端业务的成本压力更加凸显,银行更加需要加快金融创新、提升用户体验。专业化服务将是中国银行业IT解决方案市场未来的发展趋势,以改善用户体验为中心的个性化服务需求将越来越多,IT解决方案市场的交付模式正在从过去的软件加服务模式转变为以服务为主的交付模式。由于各个银行用户需求不尽相同,客户化开发等服务需求继续呈现上升趋势。在IT解决方案提供商的选择上,银行一般会选择规模较大、信誉较好的公司作为合作伙伴。因此,未来能从银行的IT系统提供商中脱颖而出的更有可能是规模较大、资本雄厚的厂商。

5、业务范围扩大,个性化咨询服务需求高涨

从银行发展的角度来看,客户的需求和竞争的加剧促使银行业不断在产品和服务领域推陈出新。相应地,管理软件的内容将逐步扩大,与公司金融、个人金融、机构金融、国际业务、中间业务等业务相关的管理软件市场将蓬勃兴起。面向营销的客户关系管理软件,在业务管理信息系统基础上的决策支持系统的市场也将迅速扩大,对金融产品、客户、机构的成本盈利分析、绩效考核等的软件产品有着广阔的市场前景。

咨询业务将成为银行业IT解决方案软件供应商新的增长点,其需求将更快增长。解决方案供应商需要对于银行业的发展趋势非常熟悉,了解各家银行的个性化需求,具备对产品提供增值服务的能力并提出切实可行的实施方案。活跃在中国银行业IT领域的主要供应商们都正在并将继续在加深对银行业务的理解的基础上强化各自的咨询业务团队,通过为客户提供个性化的增值服务拓展业务范围。

6、新一代信息技术形成融合生态,银行IT发展进入新阶段

从未来发展趋势看,云计算、大数据、人工智能和区块链等新兴技术,在实际应用过程将变得越来越紧密,彼此的技术边界在不断削弱,未来的技术创新将越来越多的集中在技术交叉和融合区域,尤其是在金融行业的具体应用落地方面,金融云和金融大数据平台一般都是集中一体化建设,人工智能的相关应用也会依托集中化平台来部署实现,新一代信息技术的发展正在形成融合生态,并推动银行IT发展进入新阶段。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国银行IT行业市场发展前景及投资风险评估报告

《2026-2032年中国银行IT行业市场发展前景及投资风险评估报告》共十四章,包含2026-2032年银行IT行业投资机会与风险,银行IT行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国银行IT行业发展全景洞察:银行IT解决方案市场集中度上升,国产替代加速推动行业市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中国银行IT服务行业重点企业对比分析:天阳科技vs宇信科技vs长亮科技 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国银行IT发展环境(PEST)分析:银行IT赋能数字经济高质量发展[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2020年中国银行IT行业市场规模及重点企业分析:行业整体规模不断扩大,企业毛利率较高[图]](http://img.chyxx.com/2021/11/90916QGE93_m.png?x-oss-process=style/w320)