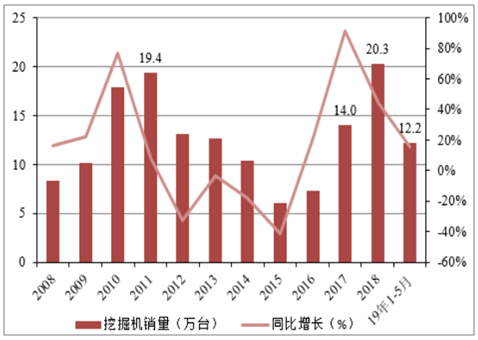

1、挖掘机市场逐渐步入稳定发展期,汽车起重机依然维持高增长

挖掘机市场自2016年底复苏以来,景气度持续高涨,2018年市场行情更加火爆,行业呈现出一种“旺季很旺、淡季不淡”的新特征。2019年一季度,挖掘机市场依旧保持强劲增长。

挖掘机历年销量及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国工程机械行业市场专项调研及投资前景分析报告》

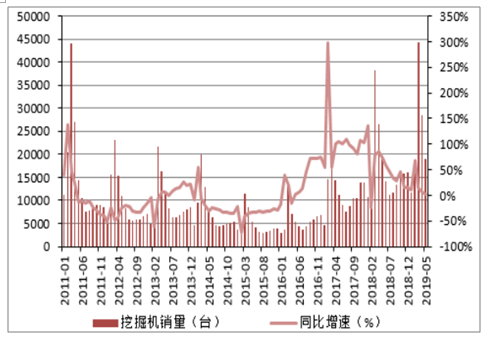

挖掘机月度销量及同比增速

数据来源:公开资料整理

在建设项目中,挖掘机是率先使用的工程机械,是工程机械行业复苏的先行指标;其次是起重机,泵车和塔吊等。挖掘机市场进入稳定发展期后,起重机、泵车等工程机械后周期产品预计依然会维持高增长。

2019年1-4月,汽车起重机共计销售17567台,同比增长68.3%。其中4月份销售5152台,同比增长65.1%。汽车起重机仍然保持高速增长态势,在施工顺序和更新节奏上,起重机滞后于挖掘机,预计在2019-2020年迎来更新换代的高峰期。2019年起重机也有望正式接力挖掘机成为带动工程机械行业持续复苏的动力源。2019年1-4月,叉车共计销售21.0万台,同比增长6.7%。其中4月销售5.7万台,同比降低4.1%。4月叉车销售出现负增长,但总量依然维持高位。

汽车起重机月度销量及同比增速

数据来源:公开资料整理

叉车月度销量及同比增速

数据来源:公开资料整理

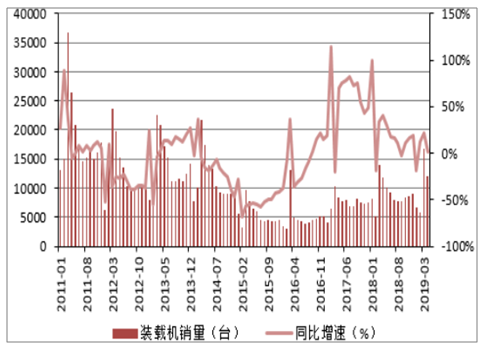

装载机月度销量及同比增速

数据来源:公开资料整理

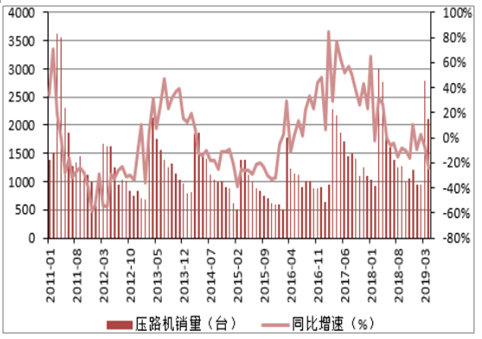

压路机月度销量及同比增速

数据来源:公开资料整理

2019年1-4月,装载机销量达4.1万台,同比增长5.8%。其中4月销售1.2万台,同比增长1.8%。装载机销量增速持续放缓。

2019年1-4月,压路机销量达6782台,同比降低12.4%。其中4月销售2110台,同比降低23.7%。压路机销量增速下滑较大。

2、房地产投资增速再上台阶,下半年基建投资有望加大

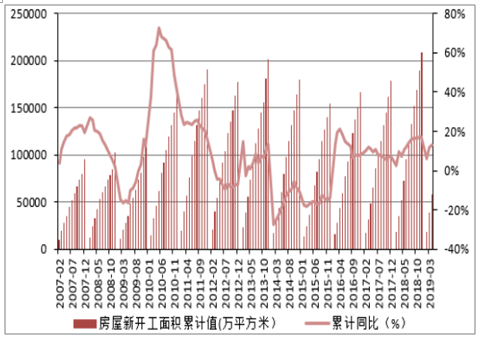

在房地产建设过程中,挖掘机是率先被使用的工程机械,因此挖掘机销量增速与房屋新开工面积增速有较高的相关性。2016年以来,我国房屋新开工面积开始同比大幅增长。2018年,房屋新开工面积达20.9亿平方米,同比增长17.2%。2019年1-4月,房屋新开工面积达5.9亿平方米,同比增长13.1%,增速依然维持在高位。

2018年,房地产开发投资累计完成额达12.0万亿元,同比增长9.5%。2019年1-4月,房地产开发投资累计完成额达3.4万亿元,同比增长11.9%,投资增速再上台阶。2019年以来房地产开发投资屡超市场预期,房地产投资的增加带动了工程机械行业景气度的持续高涨。

房屋新开工面积及增速

数据来源:公开资料整理

房产开发完成投资额及增速

数据来源:公开资料整理

3、后周期产品迎来更新换代高峰期,看好“一带一路”增长极

上一轮工程机械销售高峰期位于2008年11月至2011年9月。一般而言,一台挖掘机的使用寿命在8年左右,2016年底至2019年挖掘机进入存量设备更新换代高峰期,这也直接加速了工程机械行业的复苏。而汽车起重机、混凝土泵车等作为工程机械后周期产品,复苏滞后于挖掘机,而且其寿命大概在10年左右,预计其更新的高峰期未来几年将会持续。

起重机、混凝土机械作为工程机械行业的后周期产品有望呈现与挖掘机相仿的复苏景气度。从目前的销量数据看,起重机、混凝土泵车有望延续挖掘机强劲的复苏势头,成为带动工程机械持续复苏的强劲动因。

另一方面,环保政策的趋严,国三标准强制实施,将有力推动工程机械替换潮。我们认为随着国三标准的强制实施,一方面现有国一国二标准的设备将会加快退出;另一方面分流新机需求的二手机市场将会受到极大的压制。

工程机械行业国四排放标准预计将在2020年实施。环保高压下,不符合排放标准的落后机型有望加速出清,基于目前工程机械行业较大的保有量,工程机械更新需求将成为行业增长的主要动力之一。

挖掘机替换高峰期预测图

数据来源:公开资料整理

汽车起重机替换高峰期预测图

数据来源:公开资料整理

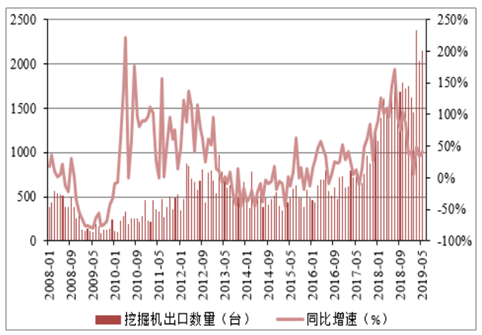

2019年1-5月,挖掘机共计出口9640台,同比增长34.4%;其中5月份挖掘机出口2153台,同比增长41.4%,出口增速远高于行业整体增速。自2017年下半年以来,我国挖掘机出口数量屡创新高,“一带一路”沿线国家是我国工程机械出口的主要对象,中美贸易战对工程机械出口影响不大。工程机械企业依托“一带一路”积极拓展国际业务,加强在沿线国家的布局收效显著。

工程机械行业正在国家“走出去”的战略中大步前进。随着战略的逐步深入,我国工程机械海外销售收入占比有望进一步提升,预计“一带一路”沿线市场将成为助力我国工程机械行业持续复苏的强力动因。

挖掘机出口数量及同比增速

数据来源:公开资料整理

4、市场集中度持续提升,国产龙头强者恒强

2019年以来,我国工程机械行业集中度进一步提高,龙头企业优势明显,市场逐渐向规模大、实力强的企业靠拢;且各企业产品之间开始相互渗透,竞争程度有加强的趋势。国际方面,我国部分工程机械企业已经初步具备了成为全球顶级工程机械制造商的核心竞争力,未来随着“一带一路”的推进,我国企业竞争力有望进一步增强。

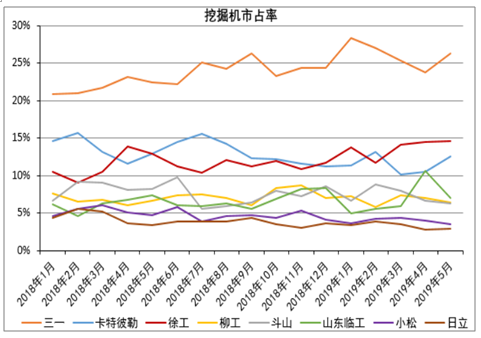

挖掘机市场各企业月度市占率情况

数据来源:公开资料整理

2019年5月,国产龙头三一、徐工挖掘机分别销售4960、2767台,分别同比增长14.5%、10.6%,销量增速均大幅高于行业增速。三一市占率攀升至26.2%,相比2018年提升3.2pct。徐工市占率攀升至14.6%,相比2018年提升3.1pct,超过卡特彼勒位居第二位。而海外品牌卡特彼勒、斗山、小松挖掘机销量分别同比降低5.1%、26.0%、27.8%,市占率相比2018年分别降低0.4、1.7、1.6pct。外资品牌5月销量大幅下滑,市场份额不断下降。

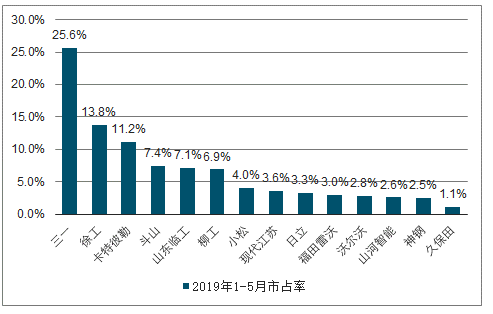

2019年1-5月,三一市占率达25.6%,稳居第一;徐工市占率达13.8%,位居第二;山东临工市占率7.1%,攀升至第五位。卡特彼勒、斗山、小松市占率分别达11.2%、7.4%、4.0%,分别较2018年下降1.8、0.5、1.0pct。

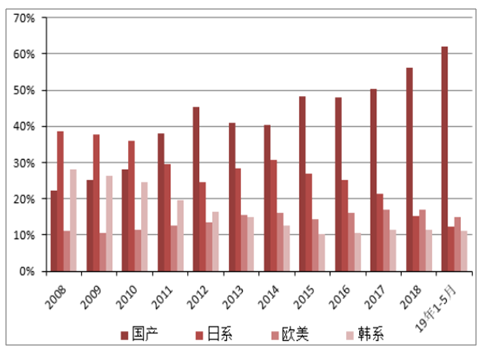

伴随着行业竞争格局的演变,国内挖掘机械市场格局发生明显变化,国产品牌已经成为行业的最重要力量,2019年1-5月国产品牌市场占有率达到61.9%,相比2018年提升5.7pct,并且呈现逐月递增的态势。日系品牌市占率占12.3%,相比2018年降低2.9pct,近年来呈现不断下滑的态势。欧美、韩系品牌市占率达14.8%、11.0%,分别较2018年降低2.3、0.5pct。

以挖掘机为代表的国内工程机械企业市占率不断提升。在主要工程机械品种中,我国企业已基本完成了混凝土设备、推土机、压路机、摊铺机等品种的进口替代,目前即使在先前不具备优势的挖掘机方面,国内企业的市场竞争力也在显著加强。

2019年1-5月各企业挖掘机市占率排序

数据来源:公开资料整理

挖掘机市场国产、外资品牌市占率情况

数据来源:公开资料整理

2019年1-5月,挖掘机市场CR4=58.1%,CR8=79.6%,较2018年分别提升2.6、1.3pct。CR4、CR8两项指标均说明国内挖掘机械市场正逐步向着高市场集中度方向演变。伴随着行业景气度的提升,国产替代加速推进,竞争格局发生显著变化,市场集中度再上台阶。

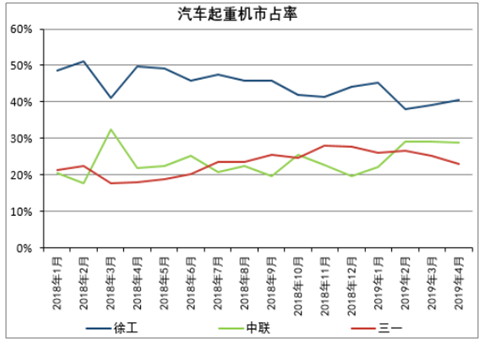

汽车起重机市场方面:行业呈现出“三足鼎立”的局面,徐工、中联、三一重工三家企业合计的市占率达到90%以上。当前竞争格局呈现微妙变化,徐工市占率稳居第一,但近几月市占率有所下降,4月徐工汽车起重机市占率达40.5%。中联4月市占率达28.9%,相比年初有所提升。三一4月市占率达23.2%,近几个月出现小幅下滑,但相比去年同期有所提升。

挖掘机市场CR4和CR8历年变化情况

数据来源:公开资料整理

汽车起重机市场各企业月度市占率情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告

《2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告》共九章,包含2021-2025年工程机械液压系统行业各区域市场概况,工程机械液压系统行业主要优势企业分析,2026-2032年中国工程机械液压系统行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国工程机械行业相关政策、销量、市场规模、重点企业及趋势研判:国内市场需求复苏叠加海外拓展,带动工程机械市场规模稳步提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)