(一)乘用车:销售承压较重,拐点最早于9月出现

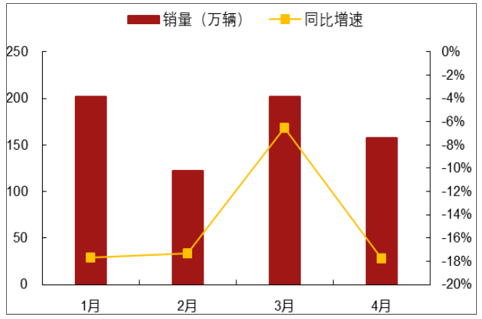

19年前4个月乘用车市场整体表现不佳,仅交叉型乘用车同比略有增长,其余车型销量均出现同比双位数下滑现象。1-4月乘用车销量683万辆,同比下降14.6%。其中轿车销量为330万辆(同比-12.7%),SUV292万辆(同比-15.8%),MPV139万辆(同比-22.8%),交叉型乘用车13万辆(同比+3.4%)。

前4月乘用车销量累计同比下滑14.6%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场专项调研及投资前景分析报告》

批发端同比继续下滑、终端促销力度加强促使零售端降幅收窄、政策扰动带来库存承压是19年整车行业上半年期间的三大特征。

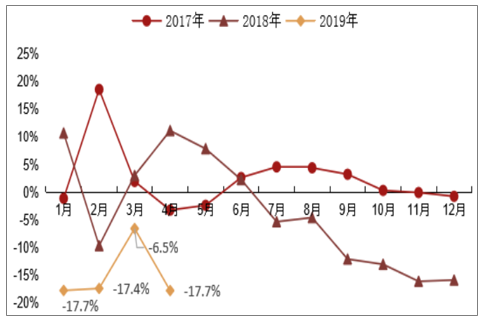

特征一:延续下降态势,19年批发端销量持续低迷

18年7月以来,批发端销量处于下降通道,同比增速一直为负。进入19年后,销量仍延续以往下降态势,1-4月各月度同比增速均处历史低位,累计同比下滑14.6%。

2018年7月以来批发端同比增速持续为负

数据来源:公开资料整理

特征二:受终端促销影响,零售端降幅略有收窄

相较于去年,19年以来终端促销情况更加火热,1-4月终端促销平均幅度为12.9%。由于行业景气度持续低迷,经销商国五库存高企,消费者信心不足,19年以来各大车企在18年已有终端促销的基础上继续降价,以期快速消化已有库存,提振销量。

终端促销带来零售端降幅收窄,呈现向好趋势。以乘用车上险数作为零售端真实购车需求,可知19年3、4月零售端销量受终端促销影响明显,降幅略有收窄;

2019年1-4月促销情况火热

数据来源:公开资料整理

19年3、4月零售端降幅收窄

数据来源:公开资料整理

特征三:政策扰动带来库存承压,前4月库存系数均处历史高位

由于国五国六影响,经销商库存承压,1-4月库存系数均处历史高位。尽管国六排放标准提前实施,但是不同品牌的汽车生产企业对产品排放升级改造的进展不一,导致国六车型较少;再加上相当一部分消费者出于对国六具体切换政策观望的原因,选择持币待购。因此,综上两方面影响因素叠加,使得经销商库存积压严重,前4个月的库存系数均处历史高位。

2019年1-4月库存均处历史高位

数据来源:公开资料整理

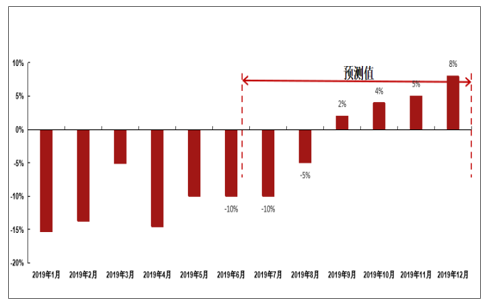

未来销量展望:预计19年9月行业销量同比增速出现拐点。国六排放标准政策的实施导致行业供需错配,5-6月受益终端促销增大,零售端企稳并有望回正;但批发端由于行业库存高企、国五车企停止发货、国六车型铺货视各大主机厂产品储备情况表现不一,批发端预计继续维持双位数下滑。7月之后,批发、零售数据逐渐同步,结合去年低基数,销量拐点有望最早于9月显现。

19年各月销量同比增速及预测值

数据来源:公开资料整理

预测原因二:19年6月后存在低基数影响,行业拐点有望在四季度出现。

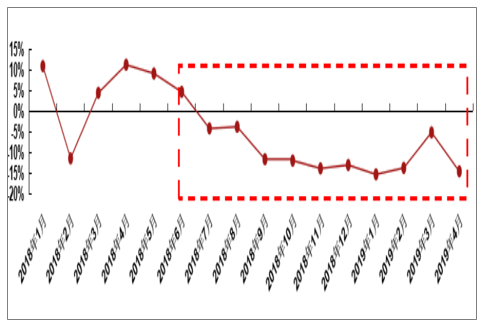

以批发端销量同比增速来看,18年6月开始显著下滑,而后7月开始增速由正转负,并且负增长态势一直持续至今,可见19年6月之后行业销量存在低基数的影响。

18年1月到19年4月批发端月度销量同比增速

数据来源:公开资料整理

行业自身周期恢复,四季度行业景气度有望回升。15-17年国务院对乘用车进行购置税优惠政策,销量提振明显,同年9月乘用车单月增速达到最大,之后开启下行通道。以行业销量3年一个小周期来看,本轮行业周期下行已接近底部,拐点有望在19年四季度出现。

行业周期下行已接近底部,未来四季度有望出现拐点

数据来源:公开资料整理

(二)客车:行业集中度提升,有望率先推广燃料电池技术

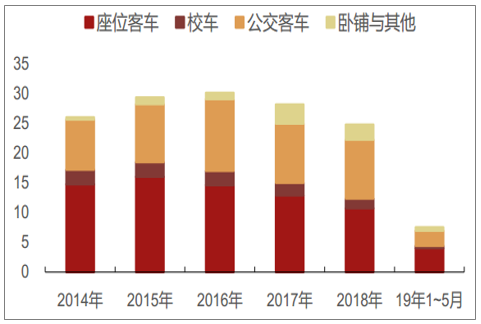

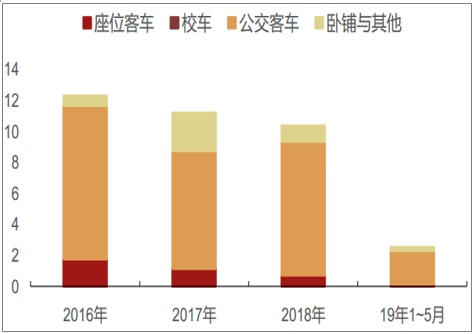

国补政策对客车行业依然有较大影响。2019年1~5月,客车销量共计7.5万台(-11.4%),其中座位客车4万台(-3.2%),公交车2.6万台(-12.1%)。新能源客车累计销售2.5万台(-6.6%),其中5月份销售新能源客车4498(-63.3%),主要是因为2018年5月新能源客车大幅冲量,基数较高,导致2019年5月新能源客车销量下滑较多。2018年,2月12日至6月11日为过渡期,过渡期上牌的新能源客车对应2017年标准补贴的0.7倍补贴,2018年在过渡期截止日前的4月和5月份客户集中采购。

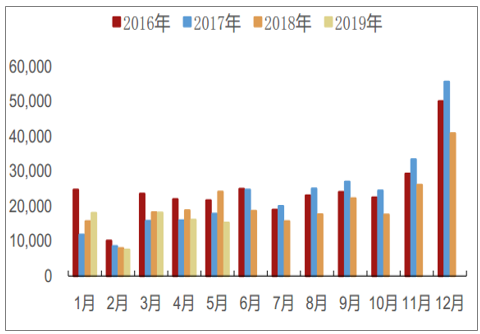

客车行业历年销量(万辆)

数据来源:公开资料整理

新能源客车历年销量(万辆)

数据来源:公开资料整理

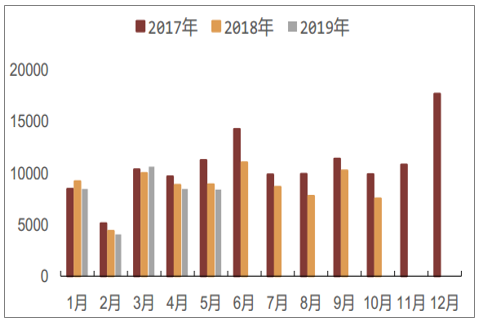

客车行业月度销量(辆)

数据来源:公开资料整理

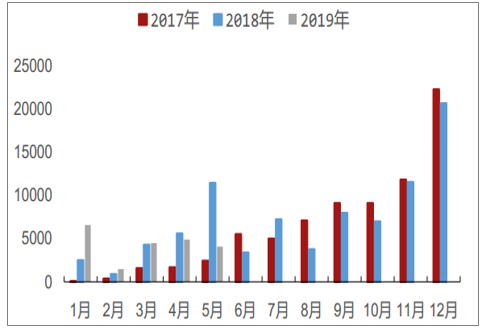

新能源客车月度销量(辆)

数据来源:公开资料整理

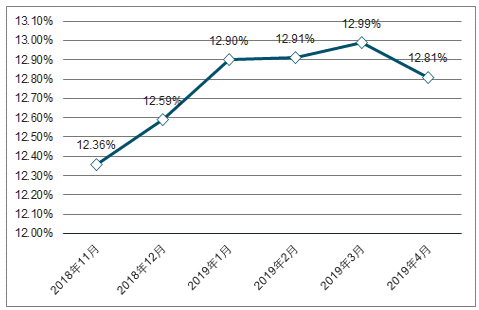

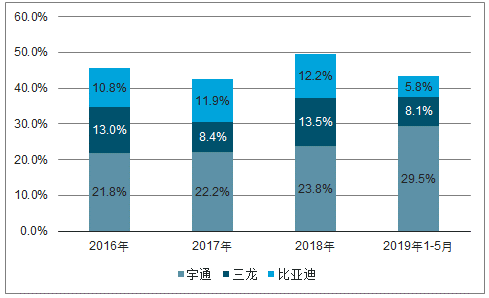

新能源客车行业集中度不断提升。龙头客车企业的市占率呈上升趋势,从2016年到2018年,宇通客车的市占率从21.8%提升到23.8%,2019年1~5月宇通在新能源客车领域的市占率达到了29.5%。未来补贴的技术要求标准更高,新能源客车行业市占率有望进一步提高。

主要企业新能源客车市占率

数据来源:公开资料整理

(1)公交车:新能源渗透率提高,保有量仍有提升空间

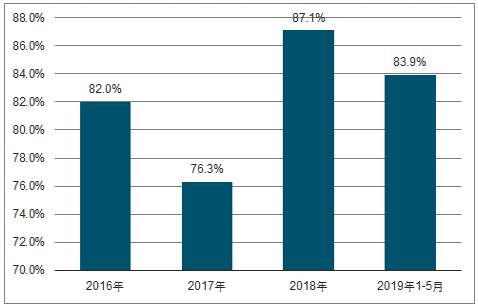

2019年1~5月,公交车销量为2.6万台(-21.1%),其中新能源公交车2.1万台(-13%),渗透率达到了83.9%。

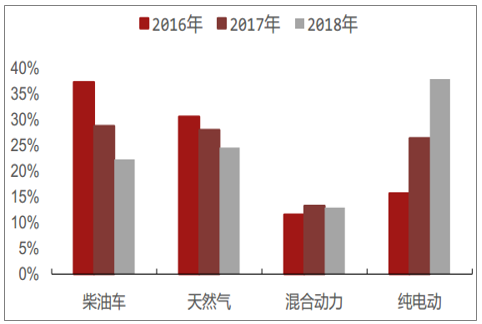

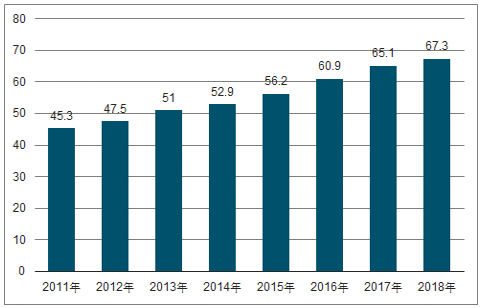

公交车保有量仍有增长空间,新能源车占比提升。随着经济的发展和政策的支持,近几年公交车保有量不断提升。截止到2018年底,公交车保有量为67.3万台。公交车保有量将达到70万辆以上,公交车更新周期大约为6~8年,当保有量稳定后,对应每年更新公交车在9~12万台之间。由于新增的公交车以新能源为主,公交车的保有量中新能源车型占比不断提升,截止到2018年底,纯电动公交占比达到37.8%,比2017年提高11.5个百分点,混合动力公交车占比12.9%,与2017年基本持平。每年新销售的公交车中,新能源的渗透率有望保持在80%以上,随着补贴逐步减少和补贴标准的提高,新能源公交车的行业集中度有望不断提高。

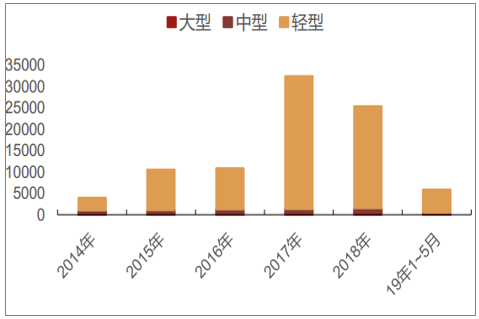

公交车历年销量(万辆)

数据来源:公开资料整理

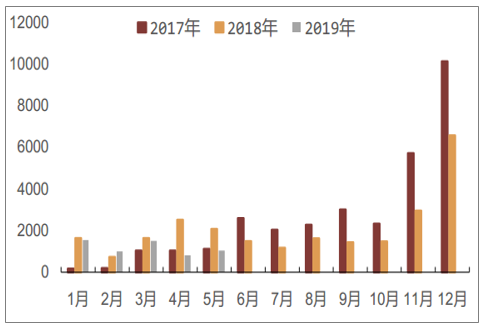

公交车月度销量(辆)

数据来源:公开资料整理

公交车历年销量中新能源渗透率

数据来源:公开资料整理

新能源公交车月度销量(辆)

数据来源:公开资料整理

公交车保有量中燃料结构

数据来源:公开资料整理

国内公交车历年保有量持续增加(万辆)

数据来源:公开资料整理

(2)座位客车:产品结构发生变化,龙头市占率提高

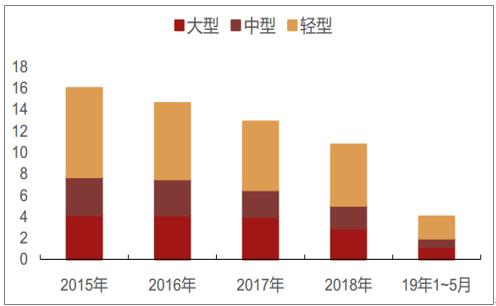

2019年1~5月,座位客车共销售4万台(-3.2%),其中大中型座位客车销量为2万台(+2%)。

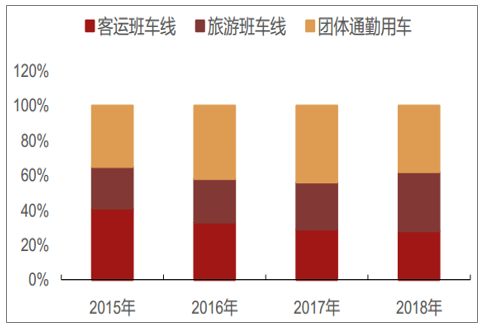

客运班线车连续下滑,旅游与团体通勤用客车市场有增长空间。2018年,国内大中型座位客车市场中,客运班线车约占28%,较2017年减少1个百分点;旅游班线车约占34%,较2017年增加7个百分点;团体通勤用车约占38%,较2017年减少6个百分点。客运受到高铁、私家车的替代竞争,持续下滑,但下滑幅度收窄。随着国民收入的不断提高,居民旅游意愿日趋增强,全域旅游逐渐盛行,旅游包车及景区观光车市场长期向好,占座位客车的比例持续提升。2018年团体通勤下滑主要是受新能源补贴政策波动影响,2016年、2017年市场需求提前透支,预计未来随着国家城镇化率水平持续提高,城市框架不断拉大以及工厂外迁,团体通勤用车市场需求将稳步增长。行业承压,龙头市占率提升。虽然大中型座位客车行业承压,但是龙头公司在行业中的市占率持续提升,2018年宇通在大中型座位客车中的市占率已经达到45.9%。未来旅游、租赁和团体通勤用车的比重有望持续增加,租赁和团体通勤车更适合使用新能源车,因此新能源在座位客车中的渗透率有望提高。

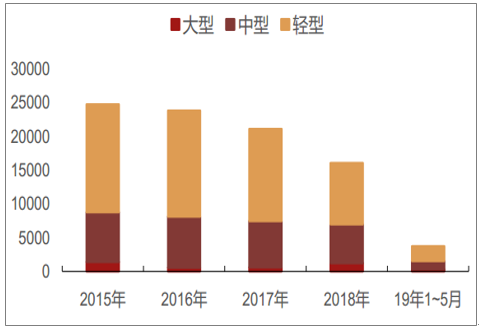

座位客车历年销量(万辆)

数据来源:公开资料整理

国内大中型座位客车销量结构

数据来源:公开资料整理

座位客车月度销量(辆)

数据来源:公开资料整理

(3)校车:竞争格局稳定,龙头市占率高

校车市场格局稳定,龙头企业市占率高。校车市场的竞争格局稳定,龙头市场份额极高。目前,宇通在校车领域的市场占有率超过45%,认为未来宇通在该领域的有望继续保持高市场占有率。

校车历年销量(辆)

数据来源:公开资料整理

(4)卧铺及其他:以小型车为主

卧铺及其他车辆以7米以下的小型车为主,19年1~5月共销售5871台(-31.5%),目前在该领域市占率较高的企业主要有厦门金龙和宇通。

卧铺及其他历年销量(辆)

数据来源:公开资料整理

卧铺及其他月度销量(辆)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询