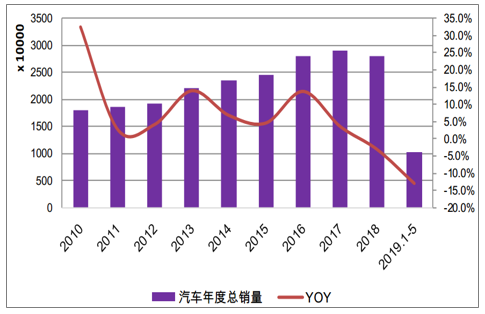

2006年我国汽车销量为721.60万辆,经过十多年高速增长后,2018年全年汽车销量2808.06万辆,2006-2018年期间累计增长289%。2019年1-5月汽车累计销量1026.59万辆,同比下降12.95%,我国汽车销量增速为负。国内汽车行业经历十多年的高速发展后,每年销量已经接近短期“天花板”,叠加国内房地产市场对可选消费的挤出效应以及宏观经济增速放缓等综合影响,认为汽车销量将短期波动,但长期仍处于上升通道。

国内历年汽车销量及同比(万)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场行情动态及投资前景预测报告》

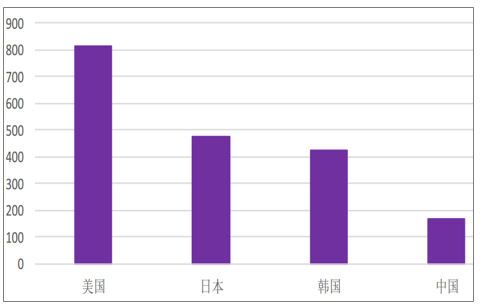

截止2018年三季度,国内机动车保有量3.22亿,汽车保有量约2.35亿辆,千人汽车保有量不足200辆,相比发达国家仍有较大提升空间。以2007年为基年,汽车名义价格指数基本维持不变,实际价格处于下行通道,对应消费需求仍将保持增长,政策层面对未来实施更大幅度的减税预期,国内可支配人均收入预计将进一步加大,对可选消费的刺激逐步清晰。综合来看,国内汽车消费仍处于快速上升期,短期经历波动,长期内仍将保持低速稳定增长。

各国千人保有量(辆/千人)

数据来源:公开资料整理

(一)乘用车:销量持续下滑,静待拐点出现

1、国内汽车销量短期波动,长期仍处上行通道

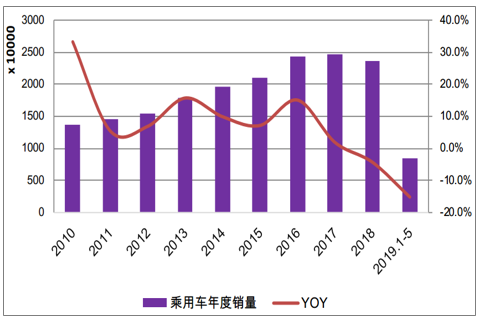

我国乘用车销量从2003年261万辆增长至2018年2371万辆,年化增长率达14.79%。2019年1-5月,乘用车累计销量839.90万辆,同比下降15.20%,国内汽车行业已经连续11个月的下滑,汽车消费刺激政策将持续落地,叠加去年下半年基数低等因素,行业拐点将至。

国内乘用车销量及同比(万)

数据来源:公开资料整理

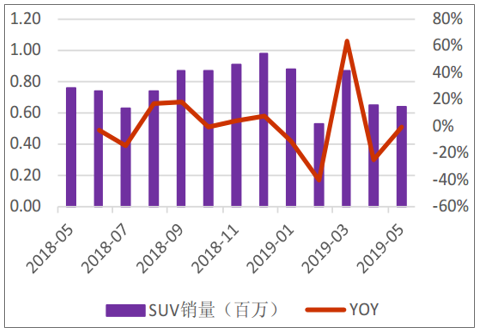

从乘用车细分来看,2019年1-5月轿车累计销量409.90万辆,同比下降13.40%,MPV累计销售57.30万辆,同比下降23.90%,SUV累计销售356.10万辆,同比下降15.70%。交叉型累计销售16.60万辆,同比下降13.10%。

乘用车出现负增长的核心因素是SUV销量增速大幅放缓,由于国内路况及消费者对汽车空间和尺寸的偏好等原因,SUV行业在2012-2017年均保持两位数同比增速。自主品牌通过快速切入15万以下级别SUV市场,实现崛起,爆款车型哈弗H6等车型年销售量一度突破60万辆,目前国内SUV每年销量已接近一千万,占乘用车销量超过40%。

2018年5月-2019年5月轿车销量(百万辆)

数据来源:公开资料整理

2018年5月-2019年5月SUV销量(百万辆)

数据来源:公开资料整理

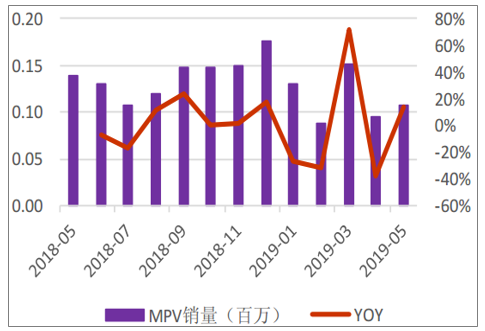

2018年5月-2019年5月MPV销量(百万辆)

数据来源:公开资料整理

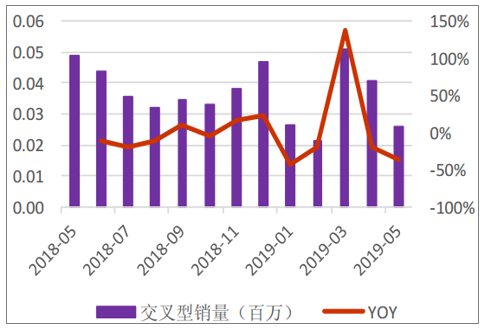

2018年5月-2019年5月交叉型销量(百万辆)

数据来源:公开资料整理

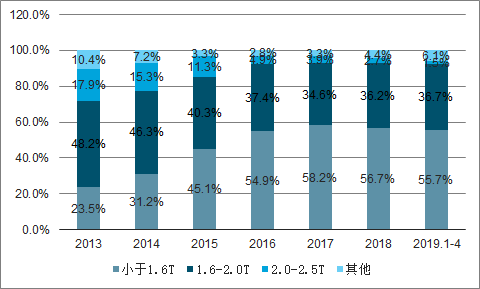

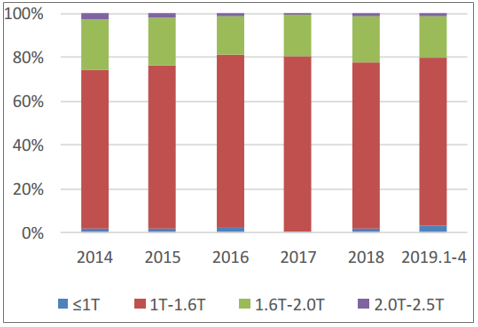

2018年之前国内SUV核心驱动因素是1.6L排量以下的车型销量保持高增长,占比持续提升,其中主要由于自主品牌部分爆款车型在二三线城市的热销。2018年SUV销量增速大幅放缓的核心是1.6L及以下排量车型的占比开始下滑,1.6L-2.0L的排量车型占比有所提升。SUV的结构性变化主要由于:1)2018年各大自主品牌推出中高端车型,排量以1.8L及2.0L为主;2)紧凑型SUV销量经过几年的高增长,销量基数高,新增需求出现不顺畅,短期趋于饱和。

SUV不同排量销量占比

数据来源:公开资料整理

2、四个维度解析自主品牌生态

A、国内汽车销量下滑,库存指数高,短期波动不改长期趋势。2019年1-5月国内汽车累计销量出现负增长,从今年零售端草根调研的情况来看,国内汽车下半年销量将出现回暖。自主品牌销量出现明显分化,部分车企在行业景气度持续下行的背景下,将加速行业产能出清,龙头企业市场份额将持续提升,盈利能力也将先于行业出现拐点。

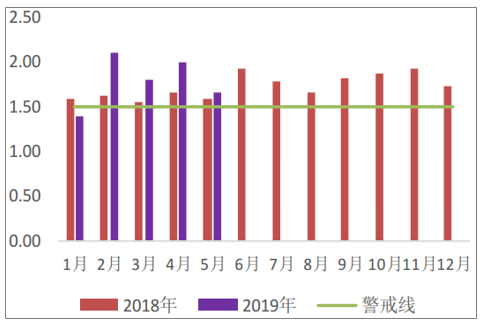

2019年5月经销商库存指数为1.65,同比上升3.77%,环比下降17.50%。2019年2-5月库存指数持续处于警戒线以上。其中自主品牌5月库存指数为1.81,同比上升1.69%,合资车5月库存指数为1.51,同比上升7.09%,进口车5月库存指数为1.69,同比上升2.42%。进口车和自主、合资车库存指数分化明显。

2018年5月财政部宣布降低汽车整车和零部件进口关税,一定程度上刺激了进口车销量,使进口车库存压力有所缓解。而降价之后进口车价格与合资车价格一定程度上出现重叠,对和合资车销量产生影响,使合资车库存上升。

2019年汽车经销商库存系数

数据来源:公开资料整理

2019年自主品牌汽车库存系数

数据来源:公开资料整理

2019年合资品牌汽车库存系数

数据来源:公开资料整理

2019年进口汽车库存系数

数据来源:公开资料整理

B、合资品牌结构下沉,加速自主品牌分化。2018年以来丰田推出C-HR,大众推出探歌、途岳,斯柯达推出柯珞克等合资品牌陆续推出20万元以下级别的SUV车型,对自主品牌部分高价车型形成一定冲击。部分豪华车品牌也积极推出20-30万元级别的新车型,包括奥迪Q2、新奔驰A级、GLA、宝马2系旅行车、凯迪拉克XT4等车型,与部分进军中高端车型的自主品牌形成价格重叠区间。

合资及自主品牌车型均价统计(万元)

数据来源:公开资料整理

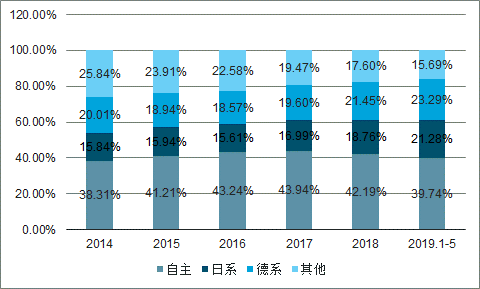

分国别来看,2019年1-5月自主品牌市场份额有所下降,日系车型销量占比相比2018年提升2.52个百分点,德系车型销量占比相比2018年提升1.84个百分点。主要原因是丰田、本田等日系车型积极推出紧凑型车型,大众及BBA的产品结构逐步下移,集中推出紧凑车型,挤压自主品牌及其他国别品牌的市场份额。

乘用车市场自主品牌占有率变化情况

数据来源:公开资料整理

SUV市场自主品牌占有率变化情况

数据来源:公开资料整理

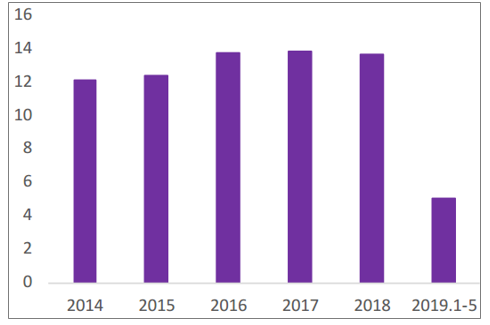

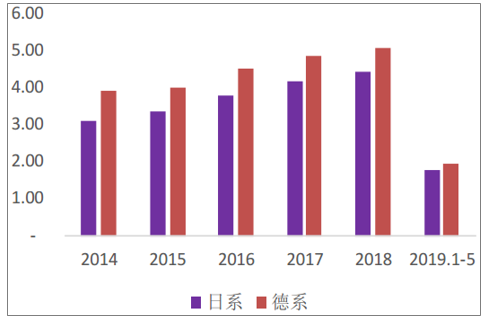

二十年来合资品牌在中国发展迅速,2009年合资品牌乘用车共销售580万辆,2018年合资品牌乘用车销量为1368.42万辆,累计增加236%。2018年合资乘用车中日系销量444.01万辆,德系销售507.82万辆,二者之和占合资乘用车销售比例超69%。

日系、德系合资车凭借制造工艺、技术实力、品牌认可度、低故障率、高安全性、燃油经济性等优势拥有稳定增长的客户群体,在合资品牌销量中占比不断提升。国内汽车销量整体放缓的背景下,合资车企之间的竞争同样愈发激烈,认为合资品牌也将迎来分化,龙头企业市场份额将进一步提升。

合资品牌乘用车历年销量(百万辆)

数据来源:公开资料整理

日系、德系乘用车历年销量情况(百万辆)

数据来源:公开资料整理

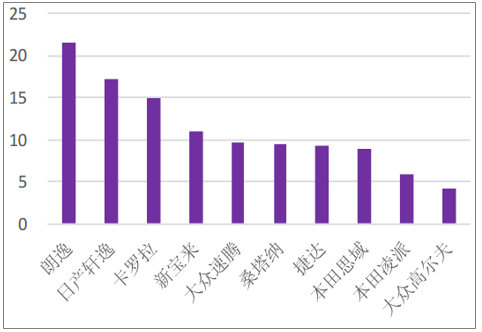

国内轿车销售市场中合资品牌市场份额较多,2019年1-4月轿车累计销量中,德系、日系轿车销售之和占比为60.80%,其中大众、丰田、本田等品牌的轿车占比最高。大众爆款车型朗逸在2019年1-5月累计销售21.59万辆,同比增加20.23%,轩逸1-5月累计销量17.17万辆,卡罗拉1-5月累计销售14.93万辆,同比下降6.56%,新宝来1-5月累计销售10.95万辆,同比下降2.71%。

轿车分排量销售占比情况

数据来源:公开资料整理

2019年1-5月轿车销售排名

数据来源:公开资料整理

2019年1-4月累计销量排名前十的SUV车型中有5款为自主品牌,累计销售36.73万辆,占比55.29%。其中哈弗H6累计销售12.99万辆,博越累计销售8.24万辆,长安CS35累计销售5.28万辆,宝骏累计销售5.18万辆,哈弗F7累计销售5.04万辆。

自主品牌中的爆款车型销量依然坚挺,认为合资品牌产品积极拓展的紧凑车型对自主品牌有一定冲击,但是认为冲击有限:1)自主品牌15万元以上基本以大型5座及7座SUV为主,而同价位合资车型以紧凑车型为主,两者实质并不形成直接竞争;2)同价位自主与合资车型,自主品牌各项配置普遍高于合资车型;3)优质自主品牌资金、技术、渠道及品牌力可以直面与合资车企的竞争。

2019年1-4月自主SUV品牌累计销量(万辆)

数据来源:公开资料整理

C、自主品牌数量众多,行业整合是趋势。美国汽车行业由20世纪90年代超100家企业发展至目前通用、福特和克莱斯勒。德国汽车20世纪90年代超50家汽车企业,发展为大众、戴勒姆和宝马公司。随着汽车行业进入成熟期,行业竞争加剧,内部整合将成为必然趋势。目前我国正逐步开放汽车行业,此前发改委宣布2018年取消专用车、新能源汽车外资股比限制,2020年取消商用车外资股比限制,同时取消合资企业不超过两家的限制,推进国内汽车行业转型升级速度。

2019年1-4月乘用车累计销售683.76万辆,同比下降14.65%。其中上汽集团1-4月累计销售63.11万辆,同比下降27.82%,广汽集团前四月乘用车累计销售11.61万辆,同比下降39.78%,吉利汽车前四月乘用车累计销售47.21万辆,同比下降9.84%,比亚迪前四月乘用车累计销售15.23万辆,同比增加3.25%。行业整体销量增速放缓,但部分龙头企业销售增速仍然高于行业整体。

国内车企毛利率(%)

数据来源:公开资料整理

2019年1-4月自主品牌乘用车共销售277万辆,同比下降22.28%。其中前十家自主车企累计销售251.89万辆,同比下降20.64%,优于自主乘用车行业增速。目前国内传统自主品牌数量众多,叠加诸多造车新势力突围,行业已经进入红海。行业产能将加速出清,自主品牌分化将趋于明显,龙头企业市场份额将持续提升。

2019年1-4月自主车企销量排名(万辆)

数据来源:公开资料整理

乘用车市场自主品牌销售占比情况

数据来源:公开资料整理

3、行业变革在即,传统车企仍然拥有优势

过去很长一段时间内,全球范围内传统车企缺乏推出电动车的驱动力,给特斯拉留下充分的时间,认为主要原因有:1)电池成本居高不下,电动车价格高,短期市场空间小,单车盈利差;2)投入新能源汽车对传统车企原有业务投入有所影响;3)新能源汽车补贴现金流差,不如传统车型稳定;4)电池短路所造成的自燃等问题使电动车安全性长期存疑,大规模发展可能影响企业安全形象;5)新能车前期投入巨大,大规模投入将损害其原有业务的盈利能力,短期业绩承压。

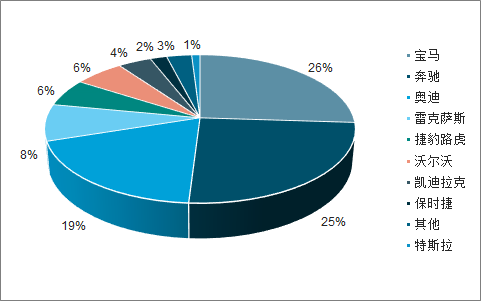

豪华车市场各品牌占有率情况

数据来源:公开资料整理

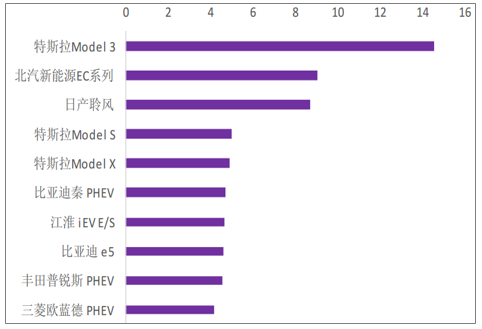

传统车企的现状及优势:在特斯拉及其他电动车造车新势力的冲击下,传统车企对新能源车的态度由观望转变为主要研究方向之一,多款与特斯拉对标的豪华品牌电动车下将在2020年之后集中发布上市。2018年新能源车销量前十的车型有5款来自传统车企。

2018年全球新能源车销量排名(万辆)

数据来源:公开资料整理

(二)商用车:行业增量趋于稳定,行业整合开始

2010年经济刺激以来,商用车销量保持相对稳定,行业内处于去库存周期。2016年国家提出供给侧改革,叠加经济复苏及新的投资周期。2019年1-5月累计销量186.70万辆,同比下降1.30%。

商用车历年销量(万辆)

数据来源:公开资料整理

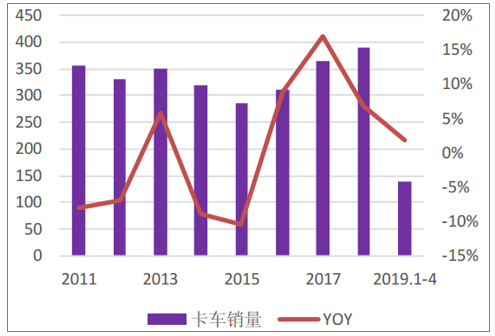

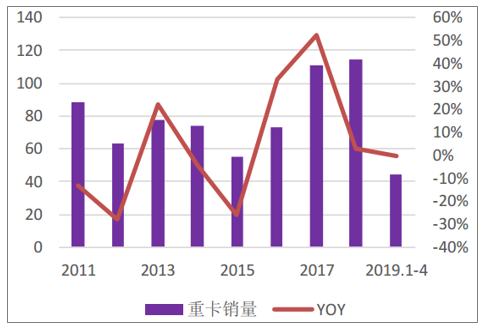

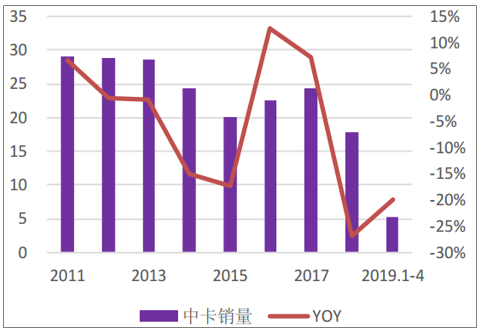

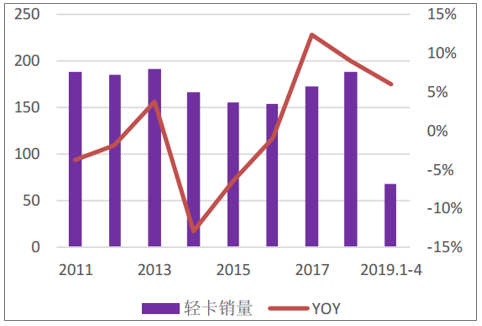

1、卡车销量放缓,重卡热度不减

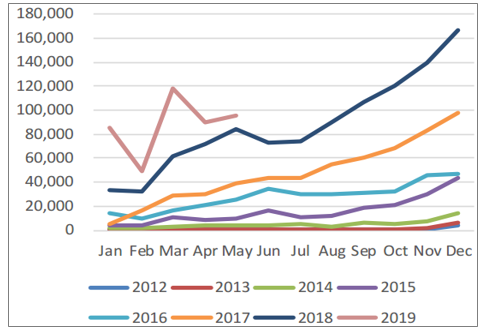

2019年1-5月卡车累计销售170万辆,同比下降0.5%。重卡前四月累计销售44万辆,同比下降0.4%,中卡前四月累计销售5万辆,同比下降20%。轻卡前四月累计销售68万辆,同比增加6%。城市物流及低速货车退出带来的替换需求是轻卡增长的核心驱动因素。

基建投入力度、对环保和治超政策的落实是决定重卡需求的核心因素,经过2017年重卡的高增长之后,2018年同比数据承压,单月销量仍处历史高位,行业需求并未出现显著减少,认为2019年重卡全年销量将保持在100万辆以上,未来将长期保持百万级的总销量。

卡车年度销量及其同比(万辆)

数据来源:公开资料整理

重卡年度销量及其同比(万辆)

数据来源:公开资料整理

中卡年度销量(万辆)

数据来源:公开资料整理

轻卡年度销量及其同比(万辆)

数据来源:公开资料整理

2、新能源客车短期波动

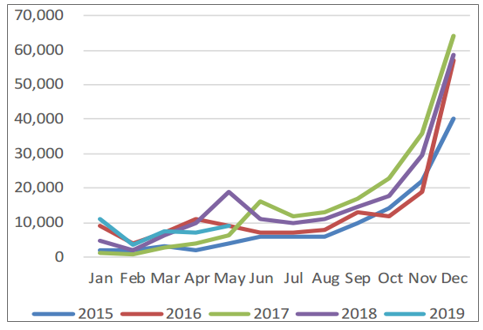

客车总销量自2014年达到60万辆后,连续三年呈下滑趋势,客车2018年累计销量48.52万辆,同比下降7.98%,2019年1-4月累计销量13.26万辆,同比下降2.96%。其中大客累计销售2.03万辆,同比增加8.15%。中客累计销售1.67万辆,同比增加2.18%。轻客累计销售9.57万辆,同比减少5.83%。2019年上半年对新能源客车补贴退坡幅度较大,将持续冲击新能源客车销量,目前市场对新能源客车行业盈利能力预期悲观,行业估值处于历史底部,可以积极关注行业龙头的估值反转。

客车年度销量及同比(万辆)

数据来源:公开资料整理

2018年5月-2019年4月客车月度销量及其同比(万辆)

数据来源:公开资料整理

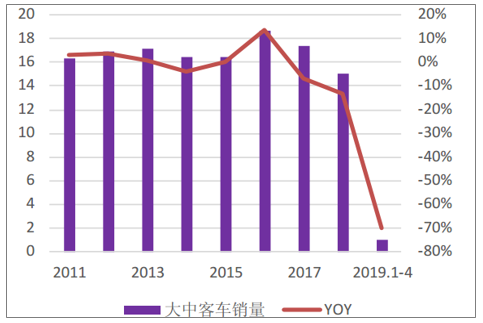

大中客年销量及其同比(万辆)

数据来源:公开资料整理

轻客年度销量及其同比(万辆)

数据来源:公开资料整理

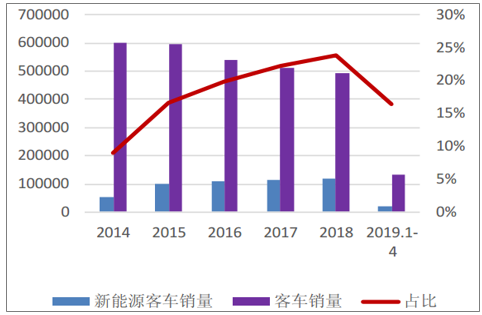

2019年1-4月新能源客车累计销售超过2万辆。目前电动化渗透率较高的城市为一线城市,未来二三线城市公交电动化率预计仍有翻倍空间。电动客车和氢燃料客车是目前车企的重点发展方向,氢燃料客车目前成本较高,对补贴依赖程度也更高,在运输储存和制备技术有突破之前,锂电池客车仍是主流。龙头企业仍以电动大巴技术路线为主,同时储备氢燃料电池技术。

新能源客车销量及渗透率(辆)

数据来源:公开资料整理

(三)新能源汽车:新能源汽车保持高增长,降本升级改善行业盈利能力

1、插混车型销量超预期

2019年1-5月新能源汽车累计销售46.4万辆,同比增加41.46%,新能源汽车销量占比仍不足5%,行业仍处于高速发展期,行业拥有长期确定性。从存量上来看,截至2018年年末国内新能源汽车保有量超过200万辆,占汽车总量超过1%,渗透率提升空间巨大。未来政策扶持新能源汽车的方向仍将以扶优扶强为核心,对技术实力领先的部分龙头企业,补贴退坡影响将相对较小。

新能源汽车销量保持高增速(辆)

数据来源:公开资料整理

2019年1-5月纯电动汽车累计销售36.1万辆,同比增加44.4%,插电式混动汽车累计销售10.3万辆,同比增加32.05%。北京地区由于新能源汽车牌照仅发放纯电动车型,纯电动车型占比接近100%;上海由于插混车型也可以免费获得新能源车牌,且传统车牌竞拍价基本在8万以上,插混车型销量占比持续提升,今年已公布数据占比已达77%。非限购城市的新能源汽车销量仍以纯电动车型为主,主要原因有纯电动车型每公里用电成本优势明显、保养费用便宜、补贴相对插混车型较高。

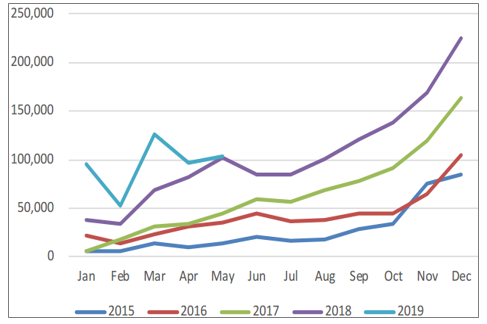

纯电动汽车月度销量(万辆)

数据来源:公开资料整理

插电式混动月度销量(万辆)

数据来源:公开资料整理

2018年新能源乘用车累计销量105.3万辆,同比增长82.17%,新能源商用车累计销量20.32万辆,同比增长2.65%。2019年1-5月新能源乘用车销售42.6万辆,同比增长51.06%,新能源商用车累计销售3.9万辆,同比下降15.22%。随着新能源汽车补贴的退坡,以及下半年开始的无补贴现状,新能源汽车销量将经历短期波动,但长期来看,新能源汽车的方向仍具有确定性,仍可关注新能源汽车产业链中拥有核心技术及品牌力的头部企业。

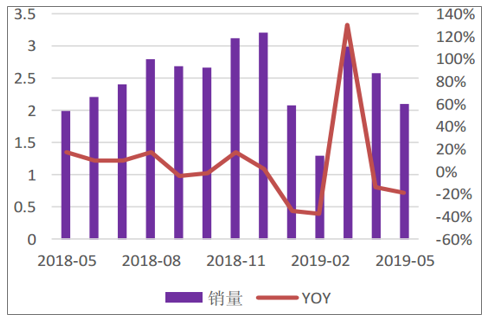

新能源乘用车月度销量(辆)

数据来源:公开资料整理

新能源商用车月度销量(辆)

数据来源:公开资料整理

2、产品升级,成本下降,行业盈利能力提升

2018年在新能源汽车补贴政策结构性变化的驱动下,续航里程在300公里以上的车型销量占比显著增加,产品结构升级。随着第二代唐、MarvelX以及RX5等爆款纯电动车型的上市,自主新能源汽车产品升级进展顺利,单车盈利能力明显提升,未来随着新能源汽车的产品升级、电池原材料成本降低以及规模效应,行业进一步分化,龙头集中度提升,产业链在零补贴下仍可实现盈利。

2018年续航里程——乘用车

数据来源:公开资料整理

2018年各区间能量密度的车型占比-乘用车

数据来源:公开资料整理

动力电池成本降低,盈利能力提升:目前电动车补贴前零售售价格仍大幅高于同级传统燃油车。以荣威RX5为例,燃油版售价区间在9.98万-18.88万,终端价格仍有部分优惠空间,插混版RX5指导价为23.19万,纯电动版指导价区间在27.18万-29.68万,补贴前售价大幅高于燃油版。

电动车主要成本集中在动力电池,而动力电池的成本集中在上游钴锂等原材料,钴锂价格高是电动车价格显著高于同级燃油车的主要原因。随着高镍化及钴锂价格降低,未来新能源汽车价格下降空间大。

2018年二季度开始,钴锂价格触顶回落,国内金属钴价格已下降接近50%,碳酸锂的价格也今年一季度的16万下滑到目前的8万左右。预计盐湖提锂放量之后,碳酸锂价格还将持续降低,产业链的利润分配格局将逐步重构,未来补贴退出之后,下游企业盈利仍然可期。

新能源汽车原材料价格走势(万元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询