资产重组的第一个目标,是重庆市四张电网实现股权上的完全结合。“四网融合”始于三峡集团于2017年2月于涪陵区、黔江区政府签订框架协议,经过三峡集团在三峡水利、联合能源两方面的整合工作,目前已经实现了对四张电网的完全控股。

一、三峡水利

公司起源于1929年成立的万县市电业公司,至今已有90余年产业发展历史。公司是一家以水力发电、供电业务为主营业务的电网经营企业,自发电主要来自公司下属水电站的自发水电。除水电站以外,公司曾运营沱口及康乐两座火电厂,由于发电成本较高,自2009以来基本不运行,仅起到公司电网在伏旱期尖峰时段以及枯水期电网调峰和事故备用作用,目前两座火电厂均已关停不再运行。

截至目前,公司投运电站14座,合计装机容量26.98万千瓦。除了云南省的芒牙河二级电站以外,其余水电站均位于重庆市内,接入公司自有电网由公司自发自供(峡门口电站为公司外购资产,所发电量上国网)。云南省的芒牙河二级电站所发电能上云南省电网。

三峡水利自有电厂装机情况(万千瓦)

电站名称 | 装机容量 | 权益比例 | 权益装机 |

鱼背山电厂 | 1.7 | 100% | 1.7 |

双河电厂 | 2.83 | 100% | 2.83 |

赶场电厂 | 3.75 | 100% | 3.75 |

长滩电厂 | 0.64 | 100% | 0.64 |

瀼渡电厂 | 0.13 | 100% | 0.13 |

恒丰水电 | 0.12 | 100% | 0.12 |

向家嘴电厂 | 1.26 | 100% | 1.12 |

杨东河水电站 | 4.8 | 88.89% | 4.8 |

峡门口电站 | 0.8 | 100% | 0.8 |

两会沱水电站 | 2 | 99.85% | 2 |

镇泉引水电站 | 3 | 99.85% | 3 |

金盆水电站 | 2.5 | 99.85% | 2.5 |

新长滩水电站 | 0.96 | 100% | 0.96 |

芒牙河二级电站(云南) | 2.49 | 55.56% | 1.38 |

数据来源:公开资料整理

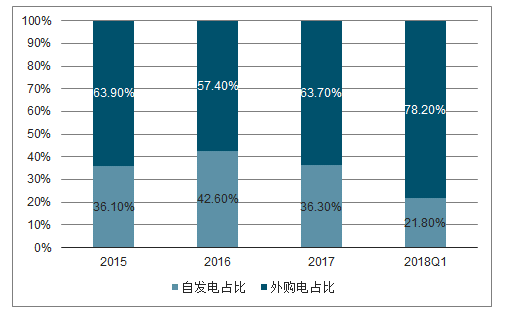

目前公司的自发电量不足以满足供区电力需求,需外购电量以保证电力供应。公司销售电力来源于三个方面:一是公司所属电厂生产的电力;二是公司电网覆盖内小水电生产的电力;三是与国家电网重庆市电力公司、湖北恩施州电力公司电网联接,并分别从国家电网重庆市电力公司、湖北恩施州电力公司采购的电力。公司电力调度系根据电网电力需求情况、自有电厂的出力情况以及电力成本情况优先安排自有电厂发电,其次安排电网内其他小水电发电,不足部分向重庆电力公司和湖北恩施州电力公司购买,满足电网内工农业以及居民用电的需求。近年来,公司自发电仅能满足供区内约30%~50%左右的用电需求,其余50%~70%需要通过外购电量进行补充。

近三年公司发电及售电详细情况(万千瓦时)

类型 | 项目 | 2016 | 2017 | 2018 |

自网供电 | 自有电厂发电量 | 71607 | 94480 | 62871 |

自有电厂上网电量 | 71289 | 94130 | 62484 | |

外购电上自网电量 | 104250 | 91747 | 132992 | |

总上网电量 | 175539 | 185877 | 195476 | |

自有电厂售电量 | 64773 | 85559 | 58305 | |

自发电占比 | 41% | 51% | 32% | |

外购电售电量 | 95044 | 83590 | 124066 | |

外购电占比 | 59% | 49% | 68% | |

自网总售电量 | 159817 | 169149 | 182371 | |

自网平均售电线损 | 8.96% | 9% | 6.7% | |

上国网(峡门口电站) | 发电量 | 2080 | 2094 | 1534 |

上网电量 | 2052 | 2065 | 1513 | |

上南网(芒牙河二级电站) | 发电量 | 4351 | 4469 | 4402 |

上网电量 | 4321 | 4436 | 4371 |

数据来源:公开资料整理

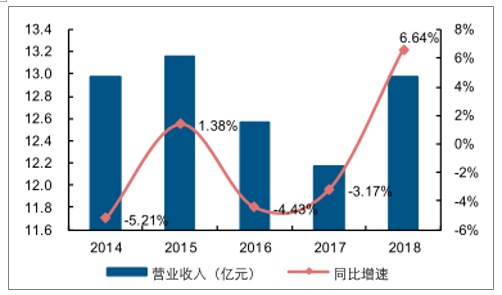

公司的营业收入变动与售电量和电价水平息息相关,自2015年以来,由于我国经济发展增速减弱,叠加一般工商业销售电价持续下调,公司收入处于持续下降的趋势中,直到2018年遇到高涨的用电需求才得以缓和。

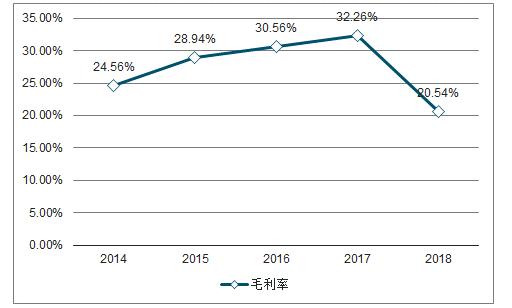

公司的毛利率和业绩变化更为复杂一些,主要系公司的成本结构每年均出现变化:公司的供电来源主要由自发电和外购电两部分组成,自发电的成本价格较为低廉而外购电的成本相对高昂。若自有水电能够实现大发,可有效减少向国家电网采购昂贵外购电的规模,实现经营成本的改善和毛利率的提升。

三峡水利历史营收情况(亿元)

数据来源:公开资料整理

三峡水利历史毛利率情况(%)

数据来源:公开资料整理

截至2018年底,公司资产总额为51.49亿元,负债总额为23.59亿元,资产负债率为45.81%。

二、乌江电力

乌江电力基本情况:乌江电力是重庆乌江实业(集团)股份有限公司将其全部电力资产剥离成立的全资子公司。公司经营电网地处渝、湘、黔、鄂四省市交界处,负责渝东南地区的电力供应,电网覆盖重庆黔江、酉阳、秀山和湖南花垣“一区三县”,供电面积约1.2万平方公里、总人口200万人。

截至目前,乌江电力拥有可控装机容量35.85万千瓦,参股装机容量7.5万千瓦,电站均为水电机组,所发电量全部上公司自发电网,不足则从南方电网贵州供电公司购入电量。售电方面,公司主要直供辖区内电解锰用户、工业硅用户和铁合金用户,以及趸售湖南花垣。公司不对居民直接供电。

乌江电力自有电站情况

电站名称 | 所在流域 | 装机容量(万千瓦) | 权益比例 | 权益装机(万千瓦) |

大河口电站 | 阿蓬江 | 8.25 | 100% | 8.25 |

渔滩电站 | 阿蓬江 | 2.8 | 100% | 2.8 |

梯子洞电站 | 阿蓬江 | 3.6 | 100% | 3.6 |

舟白电站 | 阿蓬江 | 2.4 | 100% | 2.4 |

箱子岩电站 | 阿蓬江 | 3.2 | 100% | 3.2 |

双泉电站 | 阿蓬江 | 0.2 | 100% | 0.2 |

石堤电站 | 酉水河 | 12 | 100% | 12 |

宋农电站 | 酉水河 | 1.2 | 100% | 1.2 |

三角滩电站 | 梅江 | 2.2 | 100% | 2.2 |

朝阳寺电站(参股) | 阿蓬江 | 7.5 | 33% | 2.48 |

数据来源:公开资料整理

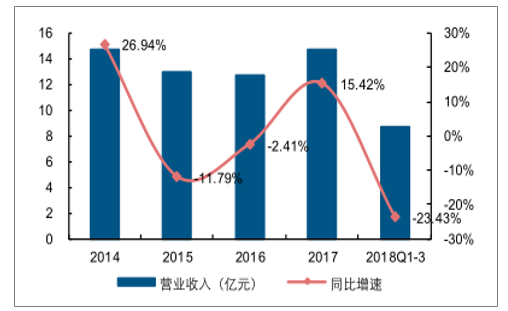

乌江电力2017年实现销售电量37.63亿千瓦时,自发电量14.02亿千瓦时,全年实现营业收入14.72亿元,净利润0.70亿元。截止2018年三季度,乌江电力资产总额为55.00亿元,负债总额为36.11亿元,资产负债率为65.66%。

乌江电力历史营收情况(亿元)

数据来源:公开资料整理

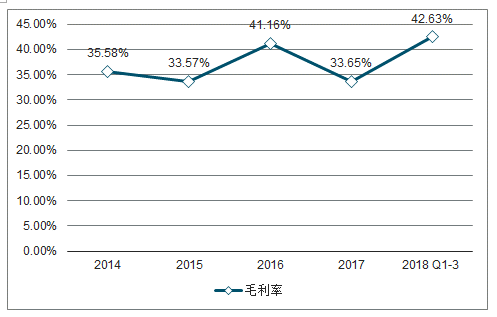

乌江电力历史毛利率情况(%)

数据来源:公开资料整理

三、聚龙电力

重庆涪陵聚龙电力有限公司成立于2007年5月23日,注册资本为2.30亿元。在三峡集团启动“四网融合”之前,重庆涪陵能源实业集团有限公司和重庆市东升铝业股份有限公司分别持有公司47.54%和42.44%的股权,其余股东均为自然人。公司作为一家地方电力公司,当前变电站包括油房、清溪、平原变电站,主要在涪陵区内与国家电网形成竞争,供区主要包括白涛、龙桥、清溪三大工业园区。

三峡集团与聚龙电力此前便有合作:聚龙电力于2015年8月参与成立重庆两江长兴电力有限公司,是两江长兴初始股东之一。2月22日,三峡集团与涪陵区政府签订《战略合作框架协议》,为双方第二次合作打下基石。

聚龙电力的详细经营数据并未披露,但公司重组预案公告的修订稿指出:联合能源2018年实现售电量77.22亿千瓦时,实现自发上网电量17.76亿千瓦时。综合乌江电力历史的经营数据来看,聚龙电力2018年售电量在在40亿千瓦时左右,自发电量约在10亿千瓦时以内。

四、实现“四网融合”

截至2018年底,三峡水利、联合能源、两江长兴的资产总额分别达到51.49亿元、130.97亿元(联合能源以公司资产重组预案修订稿的模拟财务报表为准,下同)和14.88亿元,归属净资产分别达到28.52亿元、59.87亿元和5.52亿元,归母净利润分别为2.14亿元、2.36亿元和832万元。如果按照公司披露的资产重组进行假设,合并后的公司总资产体量达到182.35亿元、归母净利润体量达到4.31亿元,ROA和ROE水平分别达到2.36%和4.83%。ROA和ROE的水平有所下降主要系两江长兴公司截至目前尚未正式开始从配电业务中实现盈利。

三峡水利、乌江电力和聚龙电力,均为拥有发电资产的地方电网公司,其盈利的主要方式主要通过自身的电网资产向终端用户销售、向其他电网主体趸售电能。一般情况下,地方电网公司自有的发电产能都无法满足供区内的用电需求,需要从国网、南网等上级电网趸购电能来出售。由于外购电的成本一般情况下远高于自发电,在重庆,各地方电网公司的外购电成本也高于三峡水电站外送到重庆的落地电价,因此未来的三峡水利存在优化外购电源的潜力。

三峡水利历史外购电和自发电占比情况

数据来源:公开资料整理

乌江电力历史外购电和自发电占比情况

数据来源:公开资料整理

2016-2018年,在重庆售电量分别达到16.19亿、17.12亿和18.39亿千瓦时,其中外购电分别达到10.43亿、9.17亿和13.30亿千瓦时,约占售电量的50%~70%之间,其占比波动主要视自有小水电的出力情况而定:2017年重庆地区来水情况良好,外购电与自发电基本对半开;2018年重庆地区来水情况较弱,自有小水电出力较少,外购电占比达到2/3左右。

从度电采购成本(暂不计销售成本,即电网资产折旧、人工等固定成本)上来看,近三年外购电平均成本约为0.357元/千瓦时,自发电平均成本仅0.157元/千瓦时(按最终售电量计,电厂自用电及线路损耗不纳入计算)。自发小水电的度电成本多数情况下与水电出力的强弱有关,主要系自发水电以固定成本为主,2017年自有小水电出力较强,度电成本仅0.13元/千瓦时左右;2018年自有小水电出力较弱,度电成本达到了0.19元之多。

三峡水电站是全球最大的水力发电枢纽,装机容量达到2250万千瓦。三峡水电站历来所发电能均由国家政府实现计划性分配,主要以原国家计委《三峡电能定价机制》(计基础〔2001〕2668号)文件为基础依据,确定了汛期主送华东和广东、枯期主留华中的基本分配策略。“2668号文”中最初拟定的三峡电能送出计划中并未给重庆市分配份额,后考虑到重庆市发展状况及缺电问题,国家发改委屡次发文微调三峡电能外送计划,将少量电能送入重庆。2007年,发改委印发《“十一五”期间三峡电能消纳方案》(发改能源[2007]546号),明确将重庆纳入三峡供电范围,主要以增发电量为主。

截至目前,三峡水电站送重庆上网电价为0.2289元/千瓦时,按照《关于调整三峡输电价格的通知》(发改价格〔2010〕1562号)文件确定的三峡输电价格和线损,估算三峡水电站落地重庆的电价约为0.2847元/千瓦时(含税),除税之后的电价约为0.2454元/千瓦时。三峡水电站落地重庆的电价水平要显著低于三峡水利外购电的度电成本,如果用于置换公司外购电,对于公司而言有较强的成本结构优化潜力。

截至目前,三峡水电站送重庆上网电价为0.2289元/千瓦时,按照《关于调整三峡输电价格的通知》(发改价格〔2010〕1562号)文件确定的三峡输电价格和线损,估算三峡水电站落地重庆的电价约为0.2847元/千瓦时(含税),除税之后的电价约为0.2454元/千瓦时。三峡水电站落地重庆的电价水平要显著低于三峡水利外购电的度电成本,如果用于置换公司外购电,对于公司而言有较强的成本结构优化潜力。

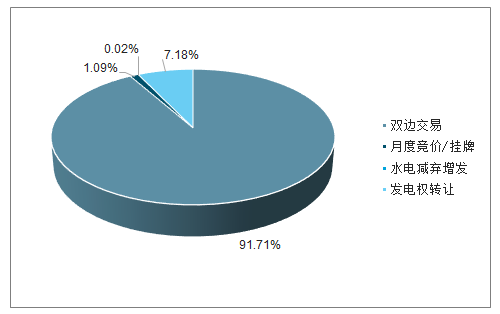

各类双边交易9次,成交电量226.4亿千瓦时;下半年开始共组织月度集中竞价/挂牌7次,成交电量0.04亿千瓦时;开展水电减弃增发交易2.7亿千瓦时;开展市内发电权转让交易38笔,合计电量17.73亿千瓦时。

2018年重庆不同交易类别情况

数据来源:公开资料整理

2018年,通过售电公司代理参加电力市场交易的电力用户达到2062家,占注册用户的89.61%;售电交易电量达到177.57亿千瓦时,占市场的81%。重庆市的售电实现了良好的市场渗透率。

根据《2018年度重庆市电力市场交易信息报告》,通过售电公司代理实现交易的电力用户交易电价平均比目录电价高0.024分/千瓦时。这种现象系2018年用电增速高涨所带来的特殊现象。从我国其他省区的市场电交易历史结果来看,一般情况下售电公司能够获得的电价目录电价要低。

重庆市各电压等级工商业用电价格(含政府性基金,元/千瓦时)

电压等级 | 不满1KV | 1-10KV | 35-110KV | 110KV | 220KV |

单一制 | 0.7132 | 0.6932 | 0.6732 | 0.6582 | - |

两部制 | - | 0.6057 | 0.5807 | 0.5657 | 0.5557 |

数据来源:公开资料整理

重庆市工商业目录电价中,包含农网还贷基金2分/千瓦时、重大水利工程建设基金0.39375分/千瓦时、大中型水库后期移民扶持基金0.6225分/千瓦时、地方水库后期移民扶持基金0.05分/千瓦时和可再生能源附加1.9分/千瓦时。

今年3月“两会”期间,李克强总理在国务院《2019年政府工作报告》中提出:深化电力市场化改革,清理电价附加收费,降低制造业用电成本,一般工商业平均电价再降低10%;深化增值税改革,将制造业等行业现行16%的税率降至13%。今年4月3日,国务院常务会议确定今年降低政府性收费和经营服务性收费的措施,决定自从7月1日起,将国家重大水利工程建设基金征收标准降低一半。考虑到2019年的降价减费政策,预计2019年降价之后,重庆市单一制电费下降10%,两部制电价保持不变,但由于重大水利工程建设基金的减少,净电价实现小幅提升。

假设未来重庆市工商业用电全面实现市场化,并保持5%左右的CAGR,到2025年潜在的市场电量有望达到1300亿千瓦时以上。而若售电市场保持目录电价的水平,整个潜在市场有望达到630亿元左右。

重庆未来潜在售电市场预计(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国售电公司行业市场全景调查及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)