一、家电消费是否仍在升级

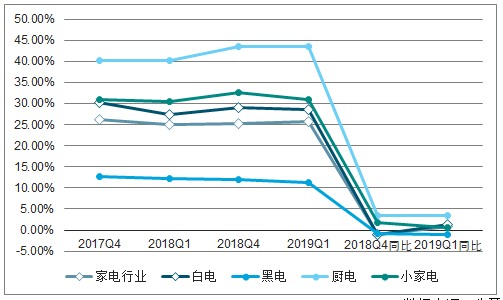

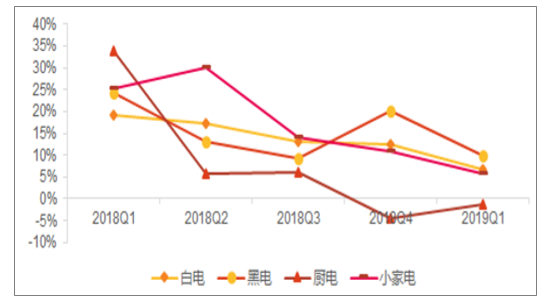

整体看2018年第四季度板块毛利率有所下降,若剔除影响较大的格力电器(返利等因素的影响导致毛利率变化幅度较大),以及厨电中的日出东方(太阳能热水器等毛利下降较多),板块整体毛利率均有小幅升级,并且除黑电之外,其余子行业毛利率均在提升,并且厨电和小家电的毛利率提升幅度非常显著。

家电行业毛利率(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家电行业市场竞争现状及投资方向研究报告》

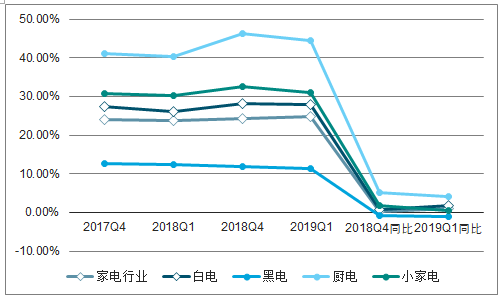

剔除格力和日出东方之后的家电行业毛利率(%)

数据来源:公开资料整理

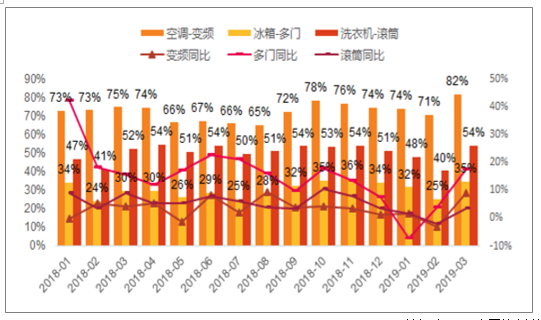

从中怡康的均价看,随着空调变频比例的上升、洗衣机大容量、滚筒比例增加以及冰箱多开门的普及,均价均有不同程度的上涨。消费升级的趋势在家电行业依然表现较为明显。

2018年分产品价格及增速(元,%)

数据来源:公开资料整理

2018年分产品类型比例

数据来源:公开资料整理

三、2019H2家电板块投资展望

因此关注:1)估值中枢提升预期。市场预期收益率下降,风险偏好再度偏谨慎,稳健大消费类资产估值中枢有望提升。2)地产需求转暖,消费信心提升,大消费穿越周期能力领先。地产后周期影响进入尾声,2019H2业绩预期差出现的概率更大。3)需求端刺激政策叠加供给端减负,对于国内家电品牌的偏好更高,补贴红利利好龙头企业、网红爆款策略利好具备研发能力的小家电龙头。

估值角度看可选消费

回顾家电指数走势,穿越多次牛熊,长期家电指数趋势向上,业绩提升是驱动家电板块增长的核心。全球市场来看,大消费板块长期投资表现优异(参考本文24页分析)。目前整个市场的预期收益率下行,风险利率也处于相对低位且趋势下行的情况下,同时配合地产销售数据的预期逐步好转,带动地产后周期行业偏悲观的估值情绪逐步缓解,偏稳健资产估值重构带来的估值中枢提升预期更强。

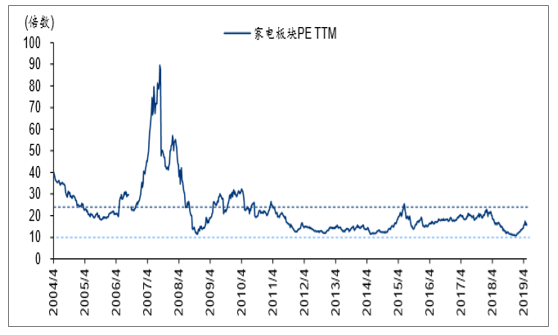

申万家电板块市盈率波动区间以10~25倍之间为主

数据来源:公开资料整理

对家电产品更新消费的促进政策落地,有利于稳定和平滑地产后周期影响下的家电需求,短期对于行业销量或有一定的拉动作用,同时市场对于行业的悲观预期也有较明显的修复。

对比上一轮家电补贴,海外资金流入是本轮家电刺激周期的最大不同。板块中具备低估值与业绩支撑的龙头企业有望对标海外估值,短期调整有望带来中长期配置机会。

三大白电龙头(格力电器、美的集团、青岛海尔)中,格力电器2018年财务报表表现更为优异,公司在成长性、盈利能力、资金杠杆、上游占款、营运资金管理上均有相对优势。同时,三大白电的市盈率估值水平在A股市场中处于相对低位,更为看好格力电器未来估值提升的潜力。

展望未来估值表现:依然认为格力电器具备估值提升潜力,压制公司估值提升因素均有所缓解。公司大股东转让事项有利于提升公司未来管理灵活性,同时公司管理层换届后,原有管理层没有大幅变化,经营管理层面依然稳定,有利于维持公司经营水平产业链优势。

数据来源:公开资料整理

(一)、地产需求回暖、社零企稳,板块估值修复或早于业绩扭转

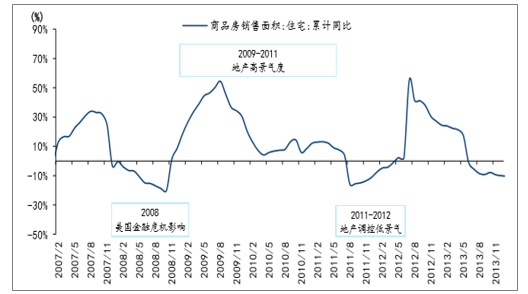

2018年下半年开始的整体家电销售端不断走弱,从宏观经济因素、海外贸易因素、地产因素等方面来看,2019年家电行业收入及净利润增长依然有一定压力,一般依照海外的成熟市场数据来看,家电行业自然增速:冰洗5%(更新需求居多)、空调10%、小家电10%+。但是2018年上半年家电销售基数偏高,2019H1要实现大幅增长预期是偏弱的。但随着需求侧家电有望获直接刺激叠加地产销售好转,供给侧企业增值税减税减负、原材料价格影响减弱,同时2019H2地产放松的预期下,龙头公司通过促销抢占份额,2019年下半年业绩预期差出现的概率更大。

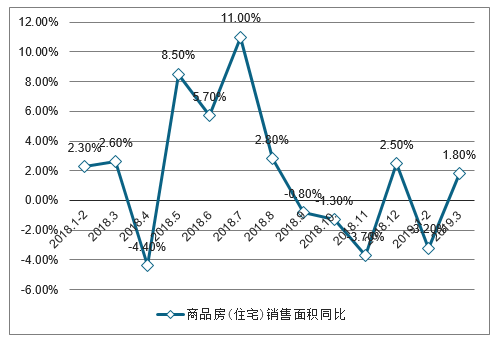

2019年1-3月住宅地产竣工/销售面积同比-8.1%/-0.6%(3月单月分别同比-8.8%/+1.8%),地产销售数据有所好转,地产后周期的负面影响或逐步减弱。住宅地产竣工面积增速处于较低水平,但住宅销售面积增速已经开始好转,地产后周期的消费品需求压力有望逐步减弱,但需求带来的业绩释放或慢于估值调整,市场需求的好转或首先影响龙头企业,并逐步向二三线企业传导。

2019年3月商品房(住宅)销售面积同比+1.8%

数据来源:公开资料整理

2019年3月房屋竣工(住宅)面积同比-8.8%

数据来源:公开资料整理

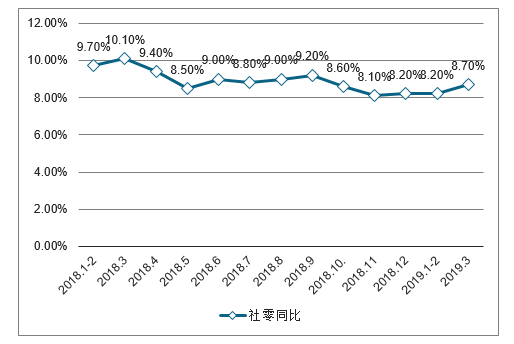

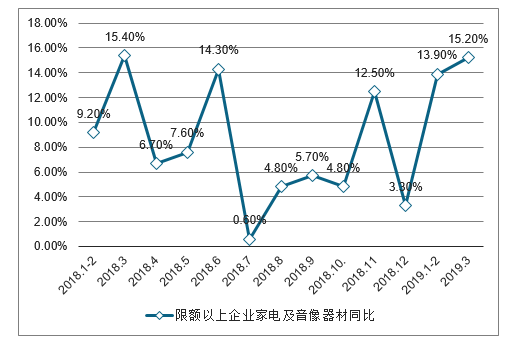

2019年1-3月社会消费品零售总额同比+8.3%(3月单月同比+8.7%),其中限额以上家用电器和音像器材类零售额同比+7.8%(3月单月同比+15.2%),出现明显回升。在2019年4月21日报告《家电社零数据增速下滑,或为需求推后影响》中曾分析,由于2019年1月国家发改委联合10部委印发《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案》,预计各地将在年内推出刺激家电消费及高清视频产品消费的政策,部分消费者可能仍在观望各地具体的刺激政策,因此家电产品消费需求可能在短期有所延后。短期来看,虽然有短期消费延后影响,但是家电耐用品消费与宏观经济及居民可支配收入增长相关性更高,且地产影响逐步偏正面转变,未来需求释放预期依然较为稳健。

2019年3月社零同比+8.7%

数据来源:公开资料整理

2019年3月限额以上企业家电及音像器材同比+15.2%

数据来源:公开资料整理

1.地产后周期的家电板块整体回暖了么?

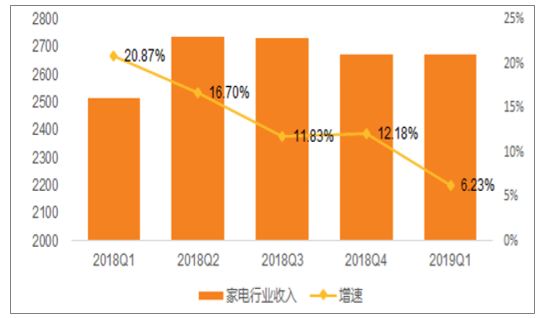

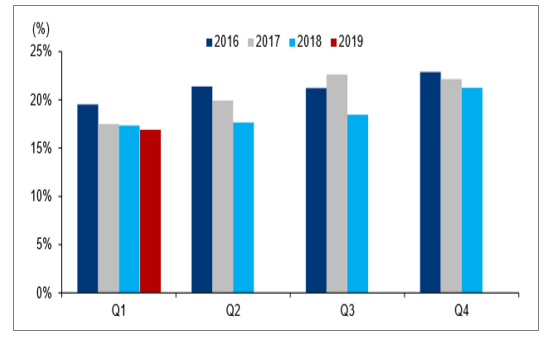

2018年Q4和2019Q1,家电板块整体仍受地产后周期影响,收入增速仍在筑底中:2018年Q4家电行业收入整体增速为12.18%,Q1增速为6.23%,整体收入端增速依然处于放缓的态势。究其原因,8年Q4和19Q1仍处于地产后周期需求放缓的不利影响中,行业需求端的拐点仍未到来。

2018年以来单季度收入增速变化情况(亿元,%)

数据来源:公开资料整理

2018年以来分行业单季度收入增速变化情况

数据来源:公开资料整理

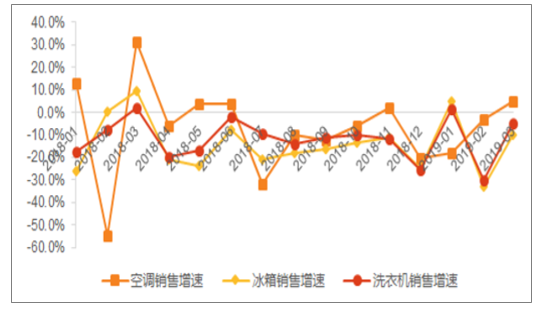

从第三方数据看,2018年Q4-2019Q1期间,冰箱、洗衣机、空调和厨电行业月度增速仍处于0%增长上下波动。

2018年年初以来,白电零售端基本保持负增长

数据来源:公开资料整理

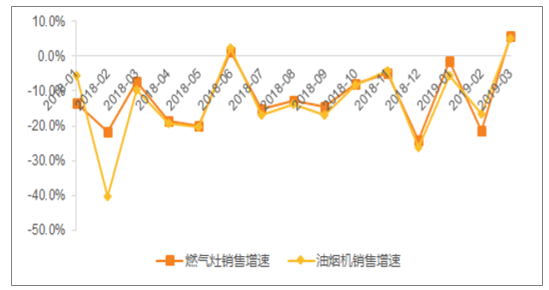

2018年年初以来,厨电零售端基本保持负增长

数据来源:公开资料整理

剔除投资收益和减值损失,利润端整体增速趋势与收入端基本保持一致:2018Q4板块净利润增速出现大幅负增长,主要是由于2019年Q4板块的投资收益大幅减少以及部分公司出现资产减值导致。但是从2019年一季度看,增速相比18Q3仍有较大幅度回落。

2018年以来单季度净利润增速变化情况(亿元,%)

数据来源:公开资料整理

(二)、刺激政策如何带领家电行业走出周期性?

对家电产品更新消费的促进政策有望落地,短期对于行业销量或有一定的拉动作用,同时市场对于行业的悲观预期也有较明显的修复。对比上一轮家电补贴,海外资金流入是本轮家电刺激周期的最大不同。板块中具备低估值与业绩支撑的龙头企业有望对标海外估值,短期调整有望带来中长期配置机会。

需求侧家电有望获直接刺激叠加供给侧企业增值税减税减负,消费能力不足的情况有望缓解,同时随着家电补贴落地,国内龙头企业在高能效、节能技术上处于领先地位(2018年工信部能效之星获奖大家电产品均为国内品牌),补贴后价格将更具性价比,全年家电销售或持续好转。

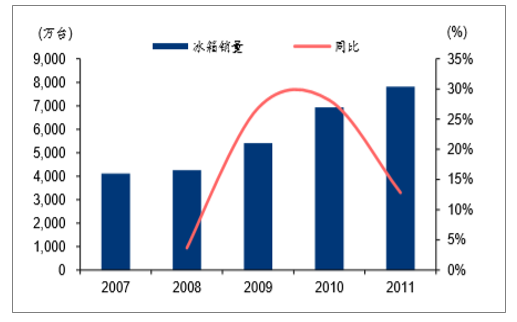

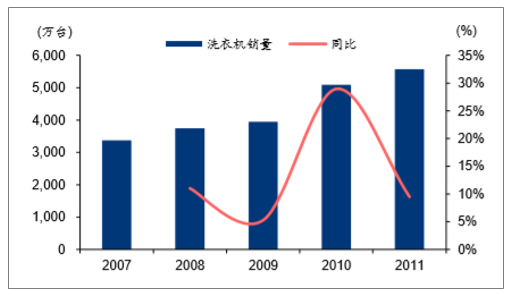

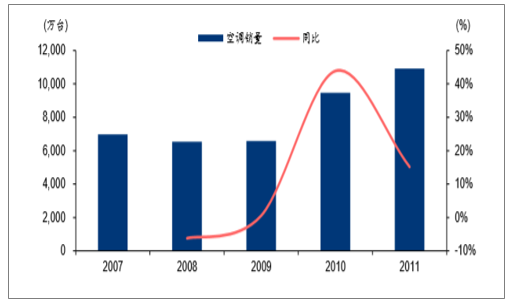

在上一轮的家电刺激政策周期中(2017年12月到2013年5月),后期虽然刺激政策边际效应递减,但在主要阶段2009、2010、2011年主要家电产品的出货量增长明显。以白电为例,数据显示,冰箱、洗衣机、空调销量2008-2011年CAGR分别为+17%、+13%、+12%。

2008-2011年,冰箱销量CAGR+17%

数据来源:公开资料整理

2008-2011年,洗衣机销量CAGR+13%

数据来源:公开资料整理

2008-2011年,空调销量CAGR+12%

数据来源:公开资料整理

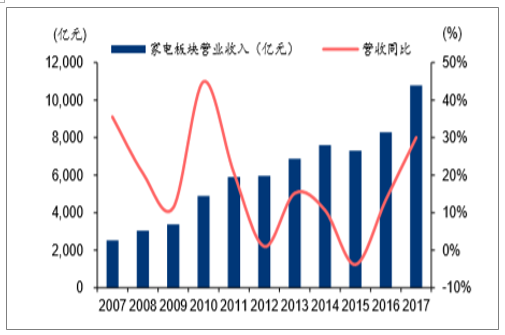

家电下乡政策也促进了家电上市公司的收入及净利润规模的快速成长。2008-2011年家电板块收入CAGR+24%,显著高于2012-2017年的CAGR+11%。其中,龙头公司格力电器、美的电器(2013年退市,并由美的集团整体上市)、青岛海尔在此期间收入规模CAGR分别为+22%、+29%(美的电器数据)、+26%。

2008-2011年,家电板块(申万家电)收入CAGR+24%

数据来源:公开资料整理

2007-2011年,家电龙头收入规模快速增长

数据来源:公开资料整理

(三)、需求企稳,竞争格局看盈利波动,白电龙头具备稳定性优势

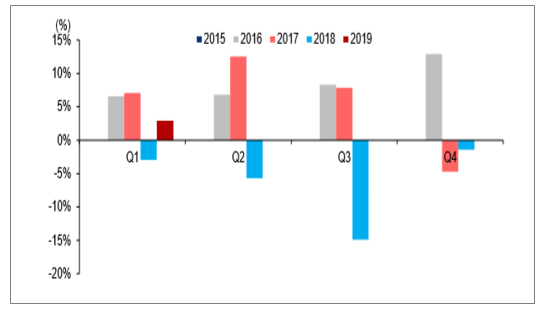

家电零售市场需求有所企稳,需求释放好于悲观预期。2019Q1,家用电器和音像器材类零售额同比+2.8%,终端需求呈现出明显企稳(2018年Q1-Q4同比增速分别为-3.0%、-5.7%、-14.9%、-1.4%),

家用电器和音像器材类零售额同比增速,需求已经有所企稳

数据来源:公开资料整理

家电细分板块来看,空调及小家电需求率先企稳。

2019Q1空调零售额356亿元(同比+2.8%)、小家电零售额152亿元(同比+0.7%),吸尘器及净水器零售额同比分别+5.9%、+5.4%。

2019Q1家用电器细分板块表现,空调和小家电产品需求更优

数据来源:公开资料整理

1、白电:行业竞争格局稳定性高,龙头防御价值领先

白电市场,空调销售表现好于市场悲观预期,冰洗依赖出口拉动。2019年1-3月,空、冰、洗出货量分别同比+0.9%、+3.6%、-0.9%,终端需求偏弱,龙头公司在品牌力、产品力、渠道力均领先行业,且家电更新消费促进政策更为偏向于高效节能产品,龙头企业技术投入领先,有望巩固弱周期市场份额。

乐观因素:空调内销需求已经有所回升,一二线城市地产销售数据的逐步回暖,对于空调内销需求的稳步释放有支撑作用。同时产业对于内销需求的信心也有所提升,4月空调行业总排产量环比3月仍有提升。成本端压力减轻,出口产品价格让利空间更大,冰洗出口竞争力增强。

悲观因素:弱需求压力下,部分厂商促销力度和频率均有所提高,短期产品均价有所波动。

短期行业需求回暖,去库存压力或影响盈利能力,但是白电行业整体竞争格局稳定,盈利能力的回升或依然快于收入端的改善。

(1)白电行业需求表现偏弱,但空调好于悲观预期

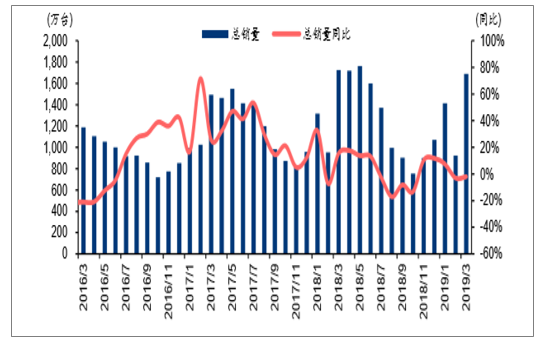

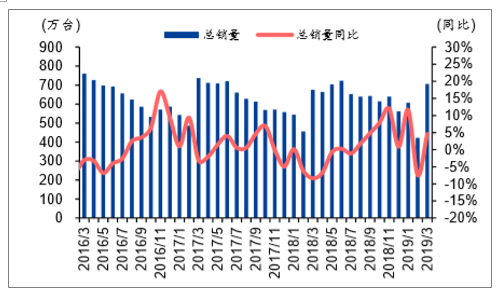

2019年1-3月家用空调整体销售4027.3万台,同比+0.9%。其中,内销2185.3万台,同比+2.9%;出口1842.0万台,同比-1.4%。其中3月单月,家用空调总出货量1689.8万台,同比-2.0%。其中内销951.6万台,同比+2.9%;出口738.3万台,同比-7.6%。整体来看2019年家用空调市场内销节后需求小幅复苏,整体表现略好于市场悲观预期,而出口受到2018年底出口抢跑等因素影响,短期回落。

空调总销量月度同比数据(单位:万台,%)

数据来源:公开资料整理

2019年1-3月冰箱整体销售1736.5万台,同比+3.6%;内销1015.8万台,同比-1.9%;出口720.8万台,同比+12.5%。其中2019年3月单月冰箱整体出货706.5万台,同比+4.5%;内销426.6万台,同比-2.3%;出口279.8万台,同比+17.3%。外销表现持续亮眼,拉动整体出货小幅增长。

2019年1-3月洗衣机整体销售量1608.9万台,同比-0.9%;内销1117.8万台,同比-3.0%;出口491.1万台,同比+4.4%。其中3月单月总销量581.8万台,同比+2.1%;内销392.7万台,同比-5.1%;出口189.0万台,同比+18.6%。

冰箱总销量月度同比数据(单位:万台,%)

数据来源:公开资料整理

洗衣机总销量月度同比数据(单位:万台,%)

数据来源:公开资料整理

(2)市场份额,弱周期看多龙头

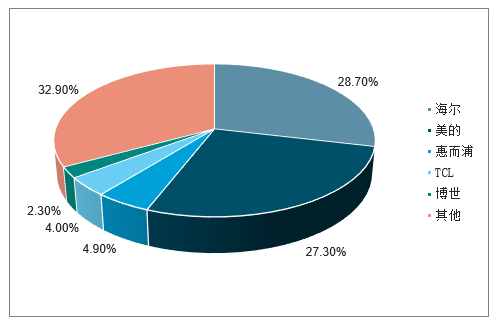

2019年1-3月份,美的空调增长表现领先,一方面,公司阶段性促销策略拉动下,出货提升较为显著,另一方面,公司重点推动零售渠道转型以及渠道下沉,提升了家电大品类促销的效果及产品覆盖能力,竞争优势有所提升。其中,格力1-3月总销量同比+0.2%(内销同比+3.4%、外销同比-5.2%),市占率同比-0.2PCT;美的总销量同比+13.5%(内销同比+13.8%、外销同比+13.2%),市占率同比+3.2PCT;海尔总销量同比-21.8%(内销同比-12.4%、外销同比-36.0%),市占率同比-2.4PCT。

2019年1-3月空调分品牌总销量占比(单位:%)

数据来源:公开资料整理

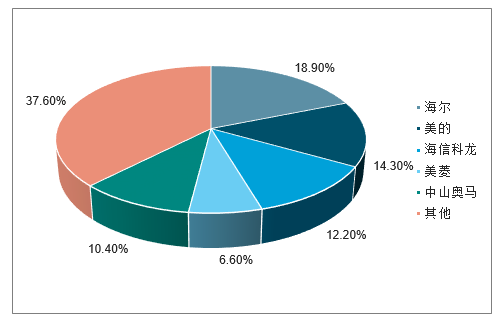

2019年1-3月冰箱分品牌总销量占比(单位:%)

数据来源:公开资料整理

2019年1-3月,冰箱出口驱动力提升,海尔总销量同比-2.3%(内销同比-0.6%、外销同比-21.9%),市占率同比-1.1PCT;美的销量同比+8.4%(内销同比+2.2%、外销同比+17.5%),市占率同比+0.6PCT;海信科龙销量同比-3.8%(内销同比-7.6%、外销同比+1.0%),市占率同比-0.9PCT。

2019年1-3月,洗衣机出货增速龙头更优,海尔销量同比+1.3%(内销同比-2.7%、外销同比+33.0%),市占率同比+0.6PCT;美的销量同比+6.6%(内销同比+2.5%、外销同比+24.9%),市占率+1.9PCT。

2019年1-3月洗衣机分品牌总销量占比(单位:%)

数据来源:公开资料整理

2、小家电:爆款经济引导需求走向

小家电产品线上消费居于前列,传统品牌电商模式红利不再,未来消费者标签化品牌增多,社交电商助力“爆款经济”。线上渠道扩张了小家电行业的客户覆盖面,依托社交传播模式,爆款产品流量成本获得较大幅降低,同时在短时间内向意向消费者快速传播。

新兴产品的触点大幅扩张,社交电商的兴起弥补了电商流量成本高企的问题,同时社交传播方式加快了消费者教育,各个细分品类中均有爆款出现。

悲观因素:产品功能性差异小、门槛低,产品同质化严重,只有加快产品更新周期,才能在激烈的竞争中分享增长红利。海外需求受到存在不确定性,贸易政策与人民币汇率的扰动持续存在。

(1)社交电商兴起,带来小家电爆款产品传播加速

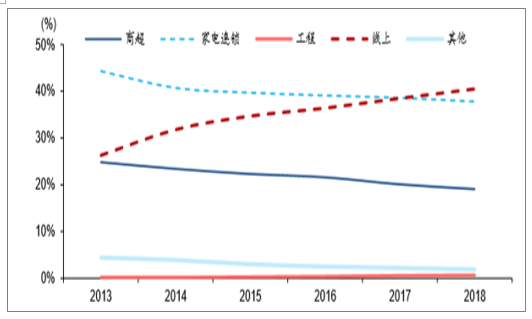

2018年国内小家电市场线上销售比例首次超过家电连锁,且线上渠道传统电商用户红利缓慢消失、获客成本高企,社交电商有望成为小家电的新增长平台。

中国小家电线上销售比例逐年上升

数据来源:公开资料整理

传统电商成长已经面临瓶颈,社交电商是消费者多标签化与去中心化时代的新机遇

数据来源:公开资料整理

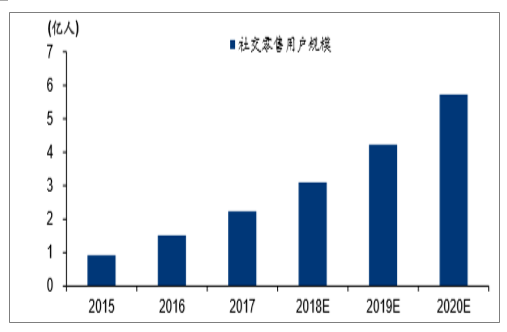

同时,根据预测,2020年社交零售用户有望达到5.73亿人,2016-2020年复合增速为44.2%,持续看好未来社交零售用户规模扩大带来的新兴小家电产品需求提升。

社交电商用户未来依然处于快速增长期,预计2016-2020年复合增速达44.2%

数据来源:公开资料整理

(2)爆款效应销量结构化增长

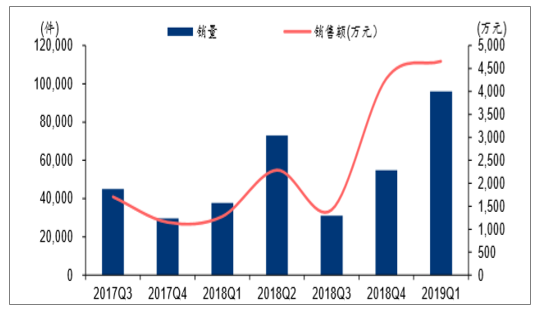

具备网红爆款能力品牌快速放量,实现网红产品到网红品牌再到新产品的正向迭代。以摩飞品牌为例,淘宝及天猫平台摩飞销售量、额快速提升。其中,2018H2,摩飞品牌销售量与销售额分别同比+15.1%和+99.4%,2019Q1,摩飞品牌销售量与销售额分别同比+154.3%和+264.0%。

淘数据监测摩飞品牌在淘宝及天猫平台销售量及销售额快速提升

数据来源:公开资料整理

数据显示,摩飞从最初的网红榨汁机开始,建立品牌消费者口碑,并持续推动新品,旗下每个爆款单品均能保持3-4个月的火爆周期。同时,同一爆款产品的更新迭代则可以拉长爆款持续周期。

3、厨电:受地产需求影响或缓慢回暖

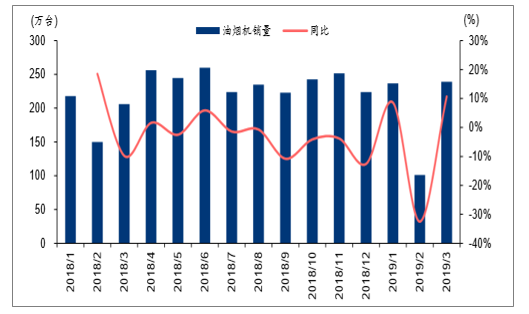

大厨电市场受到地产需求回暖影响,2019Q1销量企稳。2019Q1,油烟机出货577万台(同比+0.5%),其中1-3月销售量同比增速分别为+8.6%、-32.5%、+10.7%。

2019Q1油烟机销量有所企稳

数据来源:公开资料整理

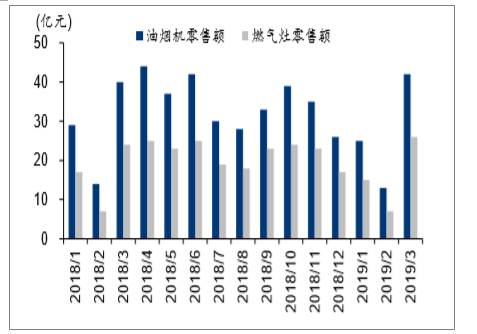

零售市场2019年Q1依然,油烟机、燃气灶零售量分别同比-3.6%、+0.7%,零售额分别同比-3.6%、持平,但在地产需求回暖影响下,3月单月有较好表现,油烟机、燃气灶零售量分别同比+3.7%、+7.1%,零售额分别同比+5.0%、+8.3%。

但零售均价提升趋势减缓。2019Q1,油烟机、燃气灶均价分别同比持平、-0.7%,增速较2018Q1同期分别下降6.7PCT、8.9PCT。

2019Q1油烟机、燃气灶零售量分别同比-3.6%、+0.7%

数据来源:公开资料整理

2019Q1油烟机、燃气灶零售额分别同比-3.6%、持平

数据来源:公开资料整理

4、黑电行业为什么整体盈利表现不如人意?

2018年黑电行业整体需求低迷,整体销量基本持平。

黑电内销量(万台,%)

数据来源:公开资料整理

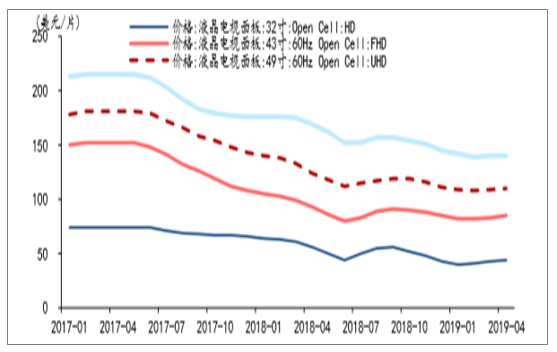

尽管面板价格处于不断下降的过程,但是由于激烈的市场竞争,小米等互联网电视增长迅速,行业整体因为面板价格下降的红利基本都通过降价的方式让利给了消费者。以黑电龙头海信电器为例,公司18年公司电视机业务毛利率14.70%,在面板成本下行、产品结构改善的背景下,同比仅微增0.46百分点,2019Q1毛利率同比下滑出现0.41百分点的下滑。

黑电面板价格(美元)

数据来源:公开资料整理

从盈利能力看,2018年Q4和Q1黑电的利润增速处于各子行业之末。考虑到华为即将推出5G电视,小米推出了画电视,行业竞争格局依然没有改善的态势,盈利能力的拐点仍有待确认。

家电各子行业利润增速

数据来源:公开资料整理

内销市场依然面临着竞争影响,价格竞争又有出现的迹象,2019年3月,电视整体均价3000元,同比-9.6%。竞争格局的不确定性还将持续影响黑电产业盈利表现,更为看好具备电视整机与面板产业一体化能力的黑电企业,能够更为有效的应对面板价格波动。

高清视频产品刺激政策推出,全年内销电视产品需求或受益。国内政策层面有望推动高清及超高清视频产业发展,将带动产业链的全面变革,截止2017年,城镇电视保有量为123.8台/百户,农村电视保有量为120.0台/百户,硬件端更新要早于传输渠道和内容端更新,其中高清电视、高清机顶盒等硬件需求有提升预期,预计高分辨率和大尺寸更受市场关注,高端电视产品销售占比提升。

家电产业高清视频产品相关产业刺激政策出台

时间 | 文件 | 相关内容 |

2019年1月29日 | 《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》 | 五、扩大优质产品和服务供给,更好满足高品质消费需求(十九)加快推进超高清视频产品消费。加大对中央和地方电视台4K超高清电视频道开播支持力度,丰富超高清视频内容供给。支持广电网络和电信网络升级改造,提升超高清视频传输保障能力。有条件的地方可对超高清电视、机顶盒、虚拟现实/增强现实设备等产品推广应用予以补贴,扩大超高清视频终端消费。 |

2019年4月17日 | 《推动汽车、家电、消费电子产品更新消费促进循环经济发展实施方案(2019-2020年)(征求意见稿)》 | 推动新型绿色、智能化家电产品更新消费1.加快彩电等产品研发。鼓励企业加大彩电等新产品研制,加快突破超高清、柔性面板、新型背板等量产技术,加快超高清视频关键系统设备的产业化和推广应用,以产品创新带动更新消费。2.丰富数字创意内容和服务。丰富4K超高清视频内容,创新电视互动节目。全面实现彩电的网络化服务,加快推进彩电智能化应用,增强双向人机交互功能 |

数据来源:公开资料整理

外销市场在人民币汇率带来的价格优势,以及面板价格的企稳回升影响下,海外短期提货需求较为旺盛,中长期增速表现或回归。

2019年2月以来,电视面板价格有所企稳回升

数据来源:公开资料整理

5、上游产业:行业周期性影响较明显

家电上游零部件企业受到中游制造需求波动影响,议价能力较弱,盈利能力也受到行业周期性波动影响比较明显。短期产品需求有所企稳好转,但盈利能力改善还未出现。

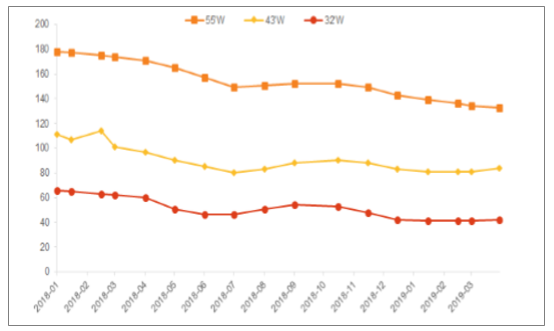

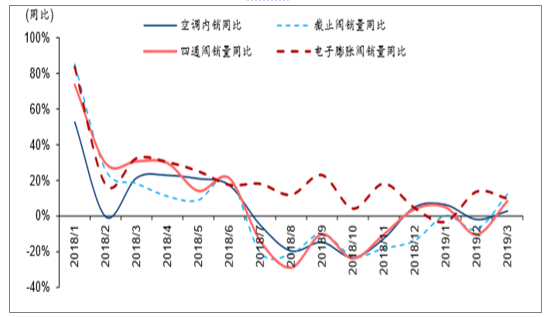

中游需求直接影响上游需求,空调产业仅电子膨胀阀实现差异化增长。2019Q1,空调内销量2185.3万台,同比+2.9%,而四通阀、截止阀、电子膨胀阀分别同比+6.4%、+7.7%、+6.0%。四通阀、截止阀等行业供给充足、技术门槛低,随空调内销增速波动,增速已经较2018年下半年大幅好转。而电子膨胀阀技术门槛高,且为高能效、变频化空调产品核心零部件,抵御空调行业波动能力更强。

空调内需影响阀门部件需求,电子膨胀阀受到变频化拉动,表现更优

数据来源:公开资料整理

家电上游企业缺乏议价能力,盈利偏弱,2019Q1行业需求随着家电终端产品企稳,销售情况好转,但毛利率依然同比下降0.4PCT。仅部分具备核心研发能力和技术领先性的零部件厂商,围绕主营业务进行相关多元化,将原有的零部件优势向不同的需求领域扩展,相对盈利能力更优,但市场需求波动既受到终端需求影响,也受到中游制造的库存波动影响,且产业链议价能力较弱,行业确定性弱于中游企业。

上游上市公司毛利率季度波动,2018年明显下滑,2019Q1依然存在压力

数据来源:公开资料整理

2019H2家电:龙头估值提升预期依旧

估值角度看板块,资金偏好影响短期波动

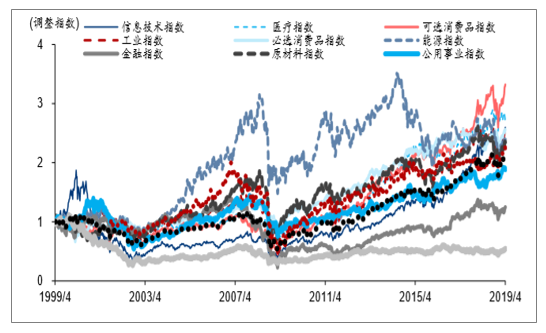

中长期来看,家电为代表的消费股大概率穿越牛熊回顾家电指数走势,穿越多次牛熊,长期股指趋势向上,业绩提升是驱动家电板块增长的核心。中美市场来看,大消费板块长期投资表现优异。

家电板块指数

数据来源:公开资料整理

美国市场消费品板块中长期投资价值明显领先于其他板块。美国市场过去20年,消费板块整体表现在标普指数板块中居上游,其中可选消费+232%、必选消费+156%,涨幅分列第一、第四。

美国标普板块指数,可选消费长期投资价值领先

数据来源:公开资料整理

过去15年中国A股市场上,大消费领域整体相对表现领先。消费板块顺经济周期波动,直接面对终端消费者,在中国庞大的终端市场支撑下,容易成长出大规模的优质公司。

过去15年A股市场,各个板块跑赢上证指数的次数,可选消费相对收益居于前列

食品饮料 | 银行 | 家用电器 | 有色金属 | 休闲服务 | 商业贸易 | 房地产 | 农林牧渔 | 国防军工 | 计算机 | |

5年 | 4 | 4 | 3 | 3 | 2 | 1 | 2 | 3 | 2 | 2 |

10年 | 7 | 7 | 7 | 6 | 6 | 4 | 4 | 6 | 5 | 5 |

15年 | 12 | 10 | 9 | 9 | 9 | 9 | 8 | 8 | 8 | 8 |

数据来源:公开资料整理

短期来看,对比上一轮家电政策性周期,海外资金的流入或成为最大的差异化因素

对家电产品更新消费的促进政策落地,有利于稳定和平滑地产后周期影响下的家电需求,短期对于行业销量或有一定的拉动作用,同时市场对于行业的悲观预期也有较明显的修复。

对比上一轮家电补贴,海外资金流入是本轮家电刺激周期的最大不同。板块中具备低估值与业绩支撑的龙头企业有望对标海外估值,短期调整有望带来中长期配置机会。

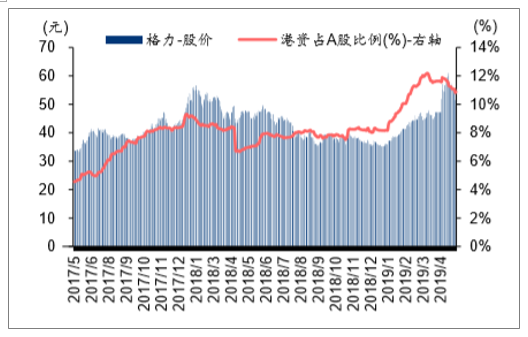

截止2019/5/9,格力电器北上资金持股比例为10.9%

数据来源:公开资料整理

截止2019/5/9,美的集团北上资金持股比例为15.1%

数据来源:公开资料整理

从上一轮补贴政策的板块表现来看,在政策红利期对板块估值有正向提振作用(持续时间1.5年左右),但从中长周期来看,提升相对收益的核心因素仍为行业业绩,且地产行业的周期性波动也对家电行业收入及净利润表现有一定影响。

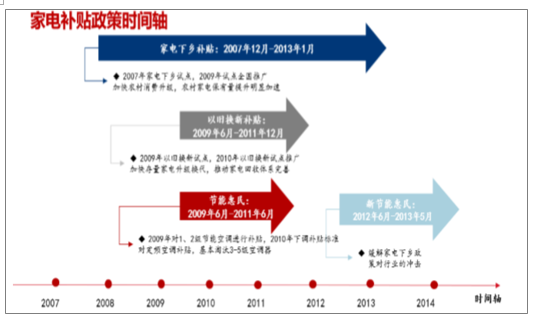

历史家电补贴时间轴,政策红利集中于2009-2011年

数据来源:公开资料整理

上轮家电补贴周期中,2009年家电板块相对收益最为明显

时间 | 家电板块涨跌幅 | 沪深300涨跌幅 | 家电板块相对涨跌幅 | 家电板块净利润增速 |

2008年 | -55.4% | -65.9% | 10.5% | 20.0% |

2009年 | 154.3% | 95.0% | 59.2% | 104.2% |

2010年 | 0.6% | -12.1% | 12.7% | 56.5% |

2011年 | -23.2% | -23.4% | 0.3% | 29.2% |

2012年 | 15.8% | 7.6% | 8.3% | 17.7% |

2013年 | 40.1% | -6.0% | 46.1% | 36.3% |

2014年 | 21.7% | 53.7% | -31.9% | 30.8 |

数据来源:公开资料整理

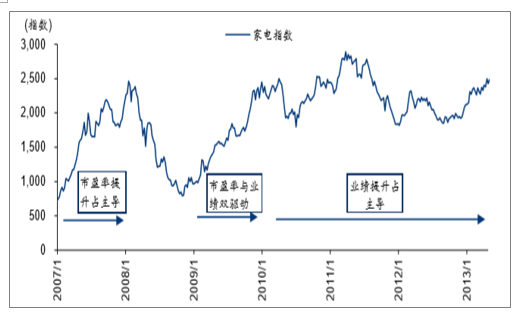

回顾从2007年12月家电下乡政策开启到2013年5月底节能惠民政策退出舞台为止的期间,家电指数表现优异的核心驱动因素仍然主要为业绩因素,政策红利期对板块估值有正向提振作用,但持续时间短于业绩提升对板块指数的驱动。

上一轮家电补贴周期中,家电指数增长的驱动力变化

数据来源:公开资料整理

上一轮家电补贴周期中,申万家电板块市盈率在2011年之后对指数提升为负贡献

数据来源:公开资料整理

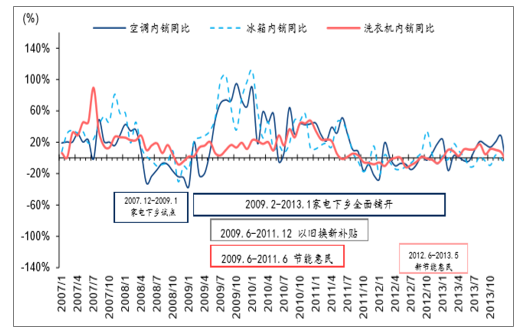

由于上一轮刺激周期持续较长,期间宏观经济和地产销售情况呈现出不同的周期特点,我们分阶段回顾家电行业销量提升情况:

(1)2007.12-2009.06,家电下乡在三省一市试点开启,但由于美国金融危机影响下,宏观经济形势严峻、商品房销售下行,家电行业销售并没有明显提升。政策利好部分对冲了经济低迷影响,减少了期间家电销售可能出现的大幅下滑的可能性,家电板块在2008年依然实现净利润正增长。

(2)2009.06-2011.12,家电下乡在全国全面铺开,且同时推出了以旧换新和节能惠民政策。叠加地产市场销售的明显回暖,家电内销大幅提升,2009年家电板块净利润增速超过100%,同时板块估值重构,共同驱动指数上行。

(3)2011.12-2013.5,家电下乡及其节能惠民政策逐步退出,期间商品房销售经历不景气周期,家电内销增速出现波动,板块在龙头企业竞争格局稳定的情况下,净利润增速较为稳定,虽然期间估值持续下行,但指数依然有所提升。

2009-2011年的补贴集中释放,对于家电消费有更为明显的提升

数据来源:公开资料整理

地产周期性因素的外部影响明显

数据来源:公开资料整理

6、短期来看,家电板块估值是否已经接近高点?

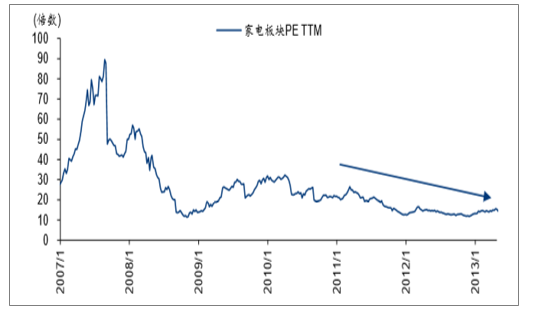

目前时间点往后看,家电板块的市盈率是否还处于合理性区间?过去15年的指数估值区间来看,10倍左右市盈率基本上代表了行业的估值下限,如果剔除2007-2008年(整体市场大幅偏离)、2009-2011年(家电下乡刺激政策)的情形,过去10年的板块估值上限在25倍左右。

基于历史运行情况,10~25倍PE区间代表合理估值区间,截止2019年5月10日,家电板块PETTM为15.95倍,在家电行业成熟度较高、大家电板块竞争格局相对稳定的情况下,依然看好家电龙头在未来能够实现稳健的收入及增长,因此家电板块的估值依然处于合理范围内。

同时,考虑到2009-2011年期间,由于家电下乡刺激政策带来板块业绩与估值双提升,如果2019年家电刺激政策落地,或能够为板块再次带来正面影响,估值上限或有更大的提升空间。

过去15年,申万家电板块市盈率波动区间以10~25倍之间为主

数据来源:公开资料整理

三大白电龙头(格力电器、美的集团、青岛海尔)中,格力电器财务报表表现更为优异,公司在成长性、盈利能力、资金杠杆、上游占款、营运资金管理上均有相对优势。同时,三大白电的市盈率估值水平在A股市场中处于相对低位,更为看好格力电器未来估值提升的潜力。

展望未来估值表现:依然认为格力电器具备估值提升潜力,压制公司估值提升因素均有所缓解。公司大股东转让事项有利于提升公司未来管理灵活性,同时公司管理层换届后,原有管理层没有大幅变化,经营管理层面依然稳定,有利于维持公司经营水平和产业链优势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询