一、2019Q1家电板块业绩进入筑底期2018年及2019Q1业绩分析

短期家电板块回落较为明显,跟踪筛选了33家申万板块家电企业,其中7家白电、5家厨卫、6家黑电、6家上游、9家小家电企业,板块2018年业绩低于预期比例较大,经营压力制约板块表现。但随着2019年3月社零增速与地产销售回暖,家电企业需求有望缓和,经营情况或逐步好转。

重点家电板块个股营收及净利润增速

分类 | 证券简称 | 证券代码 | 2018年营收同比 | 2018年归母净利润同比 | 2019年Q1营收同比 | 2019年Q1归母净利润同比 |

白电 | 美的集团 | 000333.SZ | 7.9% | 17.1% | 7.8% | 16.6% |

白电 | 格力电器 | 000651.SZ | 33.6% | 17.0% | 2.5% | 1.6% |

白电 | 青岛海尔 | 600690.SH | 12.2% | 7.7% | 10.2% | 9.4% |

白电 | 小天鹅A | 000418.SZ | 10.5% | 23.6% | 8.0% | 18.0% |

白电 | 海信家电 | 000921.SZ | 7.6% | -31.7% | -3.2% | 49.1% |

白电 | 长虹美菱 | 000521.SZ | 4.1% | 19.0% | -0.5% | 7.6% |

白电 | 惠而浦 | 600983.SH | -1.2% | 370.0% | -13.9% | -126.5% |

厨卫 | 老板电器 | 002508.SZ | 5.8% | 0.8% | 4.3% | 5.8% |

厨卫 | 华帝股份 | 002035.SZ | 6.4% | 32.8% | -6.5% | 14.8% |

厨卫 | 万和电气 | 002543.SZ | 5.8% | 18.3% | -6.8% | 21.4% |

厨卫 | 浙江美大 | 002677.SZ | 36.5% | 23.7% | 31.6% | 22.1% |

厨卫 | 日出东方 | 603366.SH | 14.1% | -997.7% | 4.3% | -29.2% |

黑电 | TCL集团 | 000100.SZ | 1.6% | 30.2% | 15.5% | 6.6% |

黑电 | 海信电器 | 600060.SH | 6.9% | -59.4% | -2.4% | -90.4% |

黑电 | 四川长虹 | 600839.SH | 6.7% | -8.5% | 5.8% | -6.6% |

黑电 | 深康佳A | 000016.SZ | 47.7% | -91.9% | 38.6% | 53.5% |

黑电 | 兆驰股份 | 002429.SZ | 25.8% | -26.1% | -13.9% | 13.6% |

黑电 | 创维数字 | 000810.SZ | 7.0% | 247.6% | 7.7% | 78.1% |

上游 | 长虹华意 | 000404.SZ | 9.8% | -25.7% | -7.3% | 0.5% |

上游 | 三花智控 | 002050.SZ | 13.1% | 4.6% | 7.9% | 4.2% |

上游 | 康盛股份 | 002418.SZ | -41.0% | -642.6% | -39.5% | -581.4% |

上游 | 海立股份 | 600619.SH | 12.1% | 10.5% | -4.9% | 3.3% |

上游 | 奋达科技 | 002681.SZ | 4.2% | -275.9% | 6.5% | -10.6% |

上游 | 汉宇集团 | 300403.SZ | 2.0% | 1.3% | 15.6% | 41.3% |

小家电 | 苏泊尔 | 002032.SZ | 22.8% | 25.9% | 12.0% | 13.8% |

小家电 | 九阳股份 | 002242.SZ | 12.7% | 9.5% | 14.7% | 10.9% |

小家电 | 新宝股份 | 002705.SZ | 2.7% | 23.2% | 3.4% | 106.5% |

小家电 | 莱克电气 | 603355.SH | 2.7% | 15.7% | -6.7% | 18.3% |

小家电 | 飞科电器 | 603868.SH | 3.2% | 1.1% | -4.4% | -6.3% |

小家电 | 爱仕达 | 002403.SZ | 6.1% | -13.9% | 4.9% | 12.3% |

小家电 | 融捷健康 | 300247.SZ | -12.7% | -1255.2% | -29.9% | -181.1% |

小家电 | 荣泰健康 | 603579.SH | 19.7% | 15.3% | -15.2% | -0.8% |

小家电 | 科沃斯 | 603486.SH | 25.1% | 29.1% | 3.1% | -23.8% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家电行业市场竞争现状及投资方向研究报告》

1、2018年及2019年Q1营收、净利润表现

整体来看,白电和小家电板块在营业收入与净利润表现上均居于前列,而上游企业缺乏议价能力,收入与净利润均有较大压力。

(1)收入端:

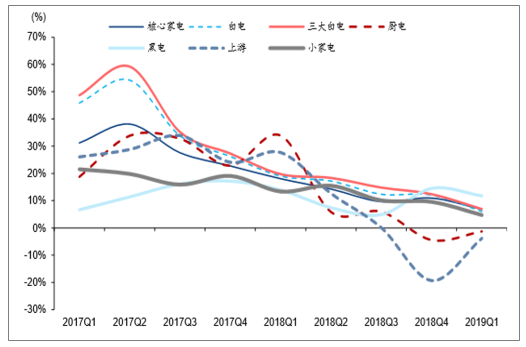

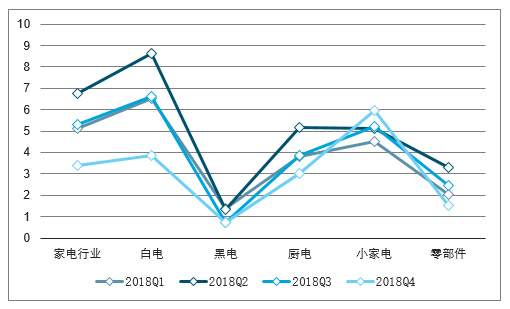

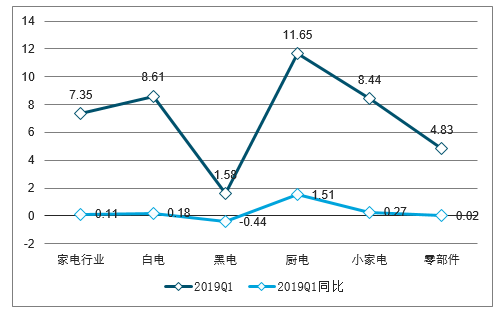

2018年家电营收同比+13.8%,其中,子板块白电、小家电、黑电、上游、厨卫,分别同比+15.8%、+13.3%、+10.3%、+8.6%、+8.3%。

2019Q1家电营收同比+7.3%,子板块黑电、白电、小家电、厨卫、上游,分别同比+12.1%、+6.6%、+4.8%、-1.3%、-3.5%。白电收入增长的稳定性较高,而厨卫和上游子板块依然面临景气下滑压力。

2018年及2019Q1分板块营收增速:三大白电领衔

数据来源:公开资料整理

行业景气依然偏低,2018年Q1-2019年Q1家电板块季度收入同比增速分别为+18.1%、+14.3%、+9.7%、+11.0%、+6.8%

行业景气度依然偏低,但季度收入增速有所企稳

数据来源:公开资料整理

(2)净利润:

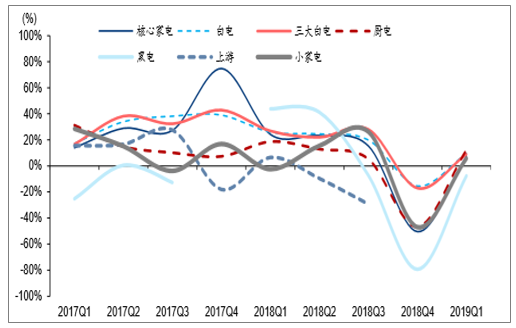

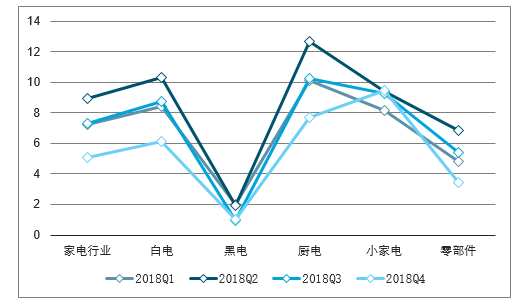

2018年家电归母净利润同比持平,其中,子板块白电、小家电、厨卫、黑电、上游,分别+14.7%、-3.2%、-8.0%、-44.9%、-107.0%。2019Q1家电归母净利润同比+7.2%,子板块厨卫、白电、小家电、黑电、上游,分别+12.3%、+9.3%、+5.8%、-8.7%、-10.8%。。

2018年及2019Q1分板块归母净利润增速:三大白电依然领衔

数据来源:公开资料整理

行业格局优势,净利润表现整体优于收入表现,2018年Q1-2019年Q1家电板块季度归母净利润同比增速分别为+24.1%、+23.3%、+15.2%、-50.5%、+7.7%。

行业2019Q1季度归母净利润增速有所企稳

数据来源:公开资料整理

2、2018年及2019年Q1盈利能力变化

(1)毛利率

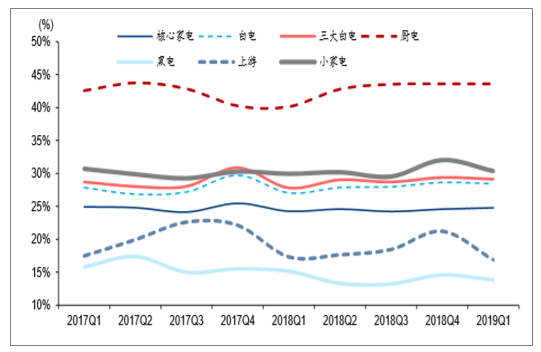

2018年家电板块毛利率为24.4%,较2017年下降0.4PCT,白电、厨卫、小家电毛利率表现更为稳定,而黑电、上游由于议价较弱,毛利率有明显下行。2019年Q1家电板块毛利率为24.8%,随着原材料价格压力减弱、人民币汇率同比贬值,毛利率已经有所回升。

家电行业竞争格局决定了白电毛利率的稳定程度

板块分类 | 2018年毛利率 | 2018年毛利率变化 | 2019年Q1毛利率 | 2019年Q1毛利率变化 |

核心家电 | 24.4% | -0.4PCT | 24.8% | 0.5PCT |

白电 | 27.9% | 0.1PCT | 28.4% | 1.4PCT |

三大白电 | 28.8% | -0.1PCT | 29.1% | 1.3PCT |

厨卫 | 42.6% | 0.3PCT | 43.6% | 3.5PCT |

黑电 | 14.0% | -1.9PCT | 13.8% | -1.3PCT |

上游 | 18.5% | -2.3PCT | 16.9% | -0.5PCT |

小家电 | 30.6% | 0.4PCT | 30.4% | 0.4P |

数据来源:公开资料整理

家电板块季度毛利率水平从2018Q3开始,已经有所企稳上行,2018年Q1-2019年Q1家电板块季度毛利率分别为24.3%、24.6%、24.2%、24.6%、24.8%。

季度毛利率上游及黑电由于议价能力较弱,盈利能力行业垫底且波动性明显

数据来源:公开资料整理

(2)净利率

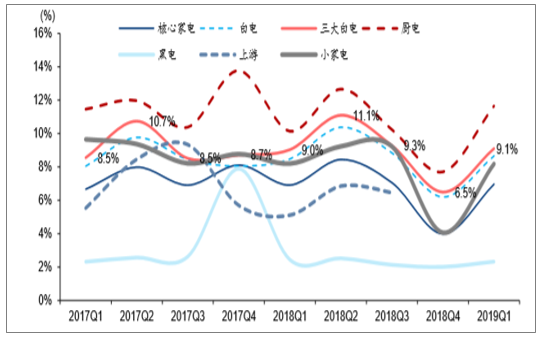

2018年家电板块净利率为6.6%,较2017年下降0.9PCT,除白电外,其他子板块净利润率均有明显下滑。2019年Q1家电板块净利率为7.0%。

白电净利润率稳定性较高

板块分类 | 2018年净利率 | 2018年净利率变化 | 2019年Q1净利率 | 2019年Q1净利率变化 |

核心家电 | 6.6% | -0.9PCT | 7.0% | 0.1PCT |

白电 | 8.5% | -0.1PCT | 8.7% | 0.2PCT |

三大白电 | 9.0% | -0.1PCT | 9.1% | 0.1PCT |

厨卫 | 10.2% | -1.8PCT | 11.7% | 1.5PCT |

黑电 | 2.2% | -1.8PCT | 2.3% | -0.1PCT |

上游 | 0.0% | -7.4PCT | 4.7% | -0.4PCT |

小家电 | 7.5% | -1.4PCT | 8.2% | 0.0PCT |

数据来源:公开资料整理

白电龙头抵御市场风险能力居前列,2018年Q1-2019年Q1家电板块季度净利率分别为6.9%、8.4%、7.1%、4.0%、7.0%,同期三大白电净利润率为9.0%、11.1%、9.3%、6.5%、9.1%均保持行业领先。

单季度净利润增速稳定性白电领先

数据来源:公开资料整理

(3)费用率

2018年家电板块销售费用率为11.0%,较2017年下降0.5PCT,销售费用率随行业需求景气波动较为明显。降幅前三的子板块分别为白电、黑电、上游。2019年Q1家电板块销售费用率为11.2%。

销售费用率反映出销售景气度在2019Q1提升

板块分类 | 2018年销售费用率 | 2018年销售费用率变化 | 2019年Q1销售费用率 | 2019年Q1销售费用率变化 |

核心家电 | 11.0% | -0.5PCT | 11.2% | 0.4PCT |

白电 | 12.4% | -0.8PCT | 12.9% | 0.8PCT |

三大白电 | 12.2% | -0.8PCT | 12.7% | 0.9PCT |

厨卫 | 21.9% | 0.3PCT | 24.0% | 1.4PCT |

黑电 | 7.0% | -0.6PCT | 6.7% | -0.6PCT |

上游 | 3.4% | 0.1PCT | 2.9% | 0.1PCT |

小家电 | 13.1% | 1.0PCT | 12.8% | 0.9PC |

数据来源:公开资料整理

2018年家电板块管理及研发费用率为6.5%,较2017年提升0.9PCT,研发费用增长为主要原因。2019年Q1家电板块管理及研发费用率为5.6%。

各个子板块管理及研发费用率均有提升

2018年管理及研发费用率 | 2018年管理及研发费用率变化 | 2019年Q1管理及研发费用率 | 2019年Q1管理及研 | 发费用率变化 |

核心家电 | 6.5% | 0.9PCT | 5.6% | 0.4PCT |

白电 | 6.7% | 1.2PCT | 5.6% | 0.4PCT |

三大白电 | 6.9% | 1.1PCT | 5.9% | 0.4PCT |

厨卫 | 7.3% | 0.3PCT | 6.4% | 0.1PCT |

黑电 | 5.8% | 0.4PCT | 5.1% | 0.2PCT |

上游 | 8.4% | 0.8PCT | 7.3% | 1.0PCT |

小家电 | 6.9% | 0.5PCT | 6.4% | 1.1PC |

数据来源:公开资料整理

二、到了比拼产品竞争力的时代,哪些公司对研发更重视?

2018年Q3开始研发费用开始单独披露,可以看到家电板块的研发费用整体继续提升,各公司对研发越来越重视。

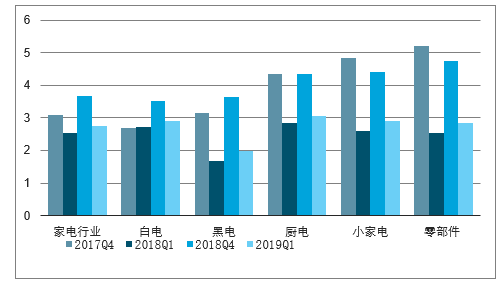

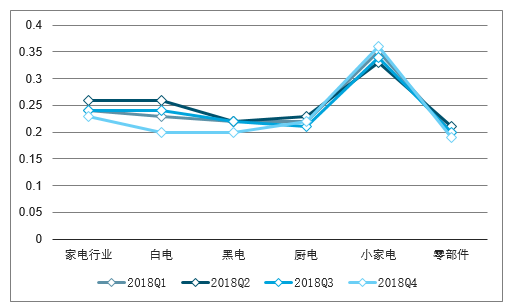

各板块2018Q4及2019Q1研发费用率情况(亿元,%)

数据来源:公开资料整理

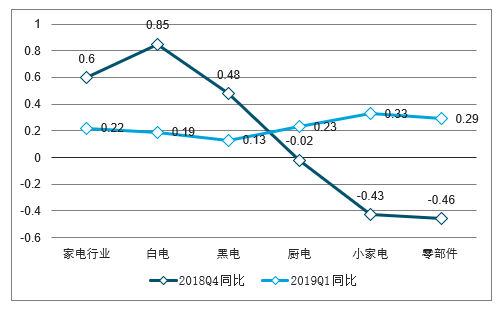

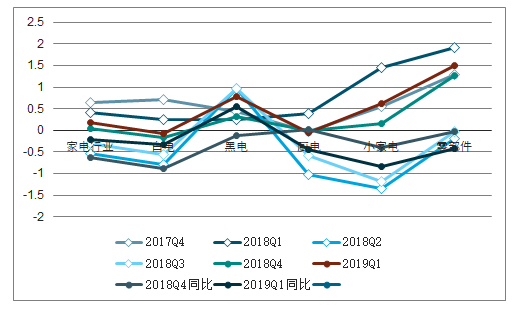

各板块2018Q4及2019Q1研发费用率变化情况(%)

数据来源:公开资料整理

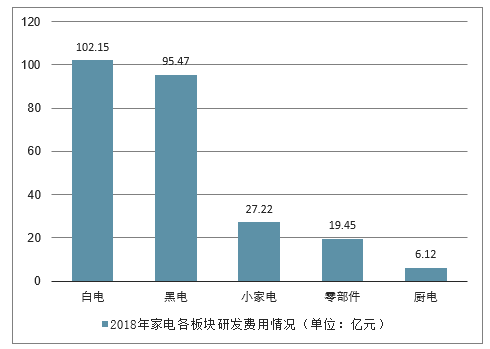

尽管从绝对数额上看,白电领先其他板块,但是从行业属性看,零部件行业对技术的要求最高,在下游客户需要不断降价的压力下,唯一的出路是提升技术水平降低成本,或者研发不可替代的新产品,而整机厂商可以凭借产品定位、渠道等因素获得增长,因此可以看到,从何研发人员的比例来看,前25名的公司中,靠前的基本是零部件企业。

2018年家电各板块研发费用情况(单位:亿元)

数据来源:公开资料整理

2018年家电公司研发人员比例(单位:个,%)

- | 公司 | 板块2017研发人员 | 2018研发人员 | 2017研发人员占比 | 2018研发人员占比 |

银河电子 | 零部件 | 661 | 608 | 26.9 | 26.7 |

依米康 | 零部件 | 230 | 313 | 18.4 | 24.8 |

英唐智控 | 零部件 | 202 | 279 | 17.3 | 23.2 |

天银机电 | 零部件 | 199 | 249 | 18.1 | 21.4 |

创维数字 | 黑电 | 1218 | 1262 | 20.4 | 21.2 |

九阳股份 | 小家电 | 514 | 520 | 20.8 | 19.5 |

青岛海尔 | 白电 | 11301 | 14941 | 14.7 | 17.1 |

汉宇集团 | 零部件 | 183 | 282 | 11.2 | 16.4 |

老板电器 | 厨电 | 662 | 709 | 16.8 | 15.9 |

长虹美菱 | 白电 | 1570 | 1649 | 14.3 | 15.5 |

海立股份 | 零部件 | 850 | 805 | 15.5 | 15.1 |

和而泰 | 零部件 | 393 | 552 | 11.7 | 14.7 |

立霸股份 | 零部件 | 45 | 45 | 13.4 | 14.5 |

三花智控 | 零部件 | 1208 | 1394 | 12.9 | 14.0 |

荣泰健康 | 小家电 | 242 | 233 | 11.7 | 13.7 |

兆驰股份 | 黑电 | 920 | 956 | 11.5 | 13.4 |

格力电器 | 白电 | 9155 | 11808 | 10.7 | 13.3 |

惠而浦 | 白电 | 387 | 350 | 13.9 | 13.0 |

科沃斯 | 小家电 | 610 | 788 | 9.3 | 12.4 |

海信电器 | 黑电 | 2171 | 2577 | 10.8 | 12.3 |

新宝股份 | 小家电 | 2353 | 2374 | 9.6 | 12.2 |

浙江美大 | 厨电 | 117 | 125 | 10.7 | 10.9 |

亿利达 | 零部件 | 236 | 297 | 10.1 | 10.9 |

美的集团 | 白电 | 10520 | 12321 | 10.3 | 10.7 |

苏泊尔 | 小家电 | 1231 | 1332 | 9.7 | 10.4 |

数据来源:公开资料整理

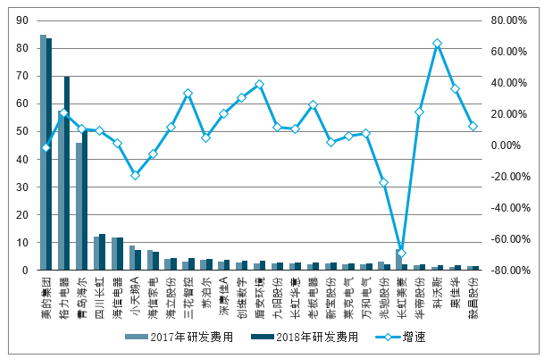

从产品的研发的投入看,白电龙头公司仍是壁垒最强的企业。一年50亿以上的投入,使得三大白电在产品力上获得更大的积累和进步,但是分摊到其庞大的产品销量时,其成本也有限,龙头公司的规模壁垒在研发中也获得体现,并且进入正向循环。新的竞争者或许能够靠代工、或者新的渠道和特定细分领域的竞争获取一定的市场份额,但是等到消费者真正去关注产品本身时,龙头公司优势一定会更加明显。关

2018年白电龙头公司研发费用排名前25的公司(亿元,%)

数据来源:公开资料整理

三、财务报表值得关注因素分析

1、ROE略有下降

2019年一季度行业整体ROE有所下降,从分解因素看,净利率水平同比呈现上涨,主要是由于资产周转速度变慢,产生拖累,同时权益乘数有所降低。

2018各季度家电行业各板块ROE变化情况(%)

数据来源:公开资料整理

2019年一季度家电行业各板块ROE变化情况(%)

数据来源:公开资料整理

2018各季度家电行业各板块净利率变化情况(%)

数据来源:公开资料整理

2019年一季度家电行业各板块净利率变化情况(%)

数据来源:公开资料整理

2018各季度家电行业各板块权益乘数变化情况(倍)

数据来源:公开资料整理

2019年一季度家电行业各板块权益乘数变化情况(倍)

数据来源:公开资料整理

2018各季度家电行业各板块资产周转率变化情况(%)

数据来源:公开资料整理

2019年一季度家电行业各板块资产周转率变化情况(%)

数据来源:公开资料整理

2、汇兑损益:享受人民币贬值的红利

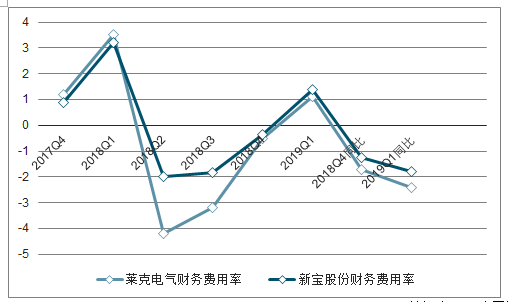

2018年Q4和2019年Q1家电板块的公司财务费用率同比有较大幅度下降,主要受益于人民币兑美元的贬值,出现较大的汇兑收益。

家电各板块2018Q4及2019Q1财务费用率变化情况(%)

数据来源:公开资料整理

出口比重较大的公司,例如莱克电气、新宝股份,财务费用率均出现明显下降。

2018Q4及2019Q1家电出口比重较大的公财务费用率变化情况(%)

数据来源:公开资料整理

3、2019年现金流状况大幅改善

2018年Q3板块中销售商品提供劳务收到的现金/营业收入比例同比降低了12.23pct,而18年Q4和19年Q1迎来大幅改善。相应的,19年Q1应收款项同比大幅降低。家电行业的报表质量整体较为优秀。

2018Q3、Q4及2019Q1家电板块中销售商品提供劳务收到的现金/营业收入比例的变化情况(%)

- | 2017Q3 | 2017Q4 | 2018Q1 | 2018Q2 | 2018Q3 | 2018Q4 | 2019Q1 | 2018Q3同比 | 2018Q4同比 | 2019Q1同比 |

家电行业 | 98.02% | 86.93% | 84.74% | 78.15% | 85.79% | 104.01% | 94.74% | -12.23% | 17.07% | 10.00% |

白电 | 97.21% | 75.71% | 82.07% | 68.90% | 83.78% | 102.24% | 91.81% | -13.43% | 26.53% | 9.74% |

黑电 | 103.01% | 703.54% | 91.56% | 114.66% | 87.91% | 106.61% | 109.90% | -15.09% | 3.07% | 18.34% |

厨电 | 100.41% | 92.68% | 96.44% | 94.24% | 101.87% | 93.03% | 93.53% | 1.45% | 0.35% | -2.91% |

小家电 | 95.72% | 128.53% | 99.83% | 90.82% | 90.41% | 127.97% | 103.47% | -5.31% | -0.55% | 3.64% |

零部件 | 93.22% | 98.02% | 78.60% | 81.47% | 93.64% | 88.17% | 78.64% | 0.41% | -9.85% | 0.04% |

数据来源:公开资料整理

2018Q4及2019Q1家电板块应收票据和应收账款变化情况(亿元,%)

- | 2017Q4 | 2018Q1 | 2018Q2 | 2018Q3 | 2018Q4 | 2019Q1 | 2018Q4同比 | 2019Q1同比 |

家电行业 | 1831.99 | 1888.79 | 2020.25 | 2201.95 | 1960.71 | 1375.87 | 7.03% | -27.16% |

白电 | 1076.95 | 1101.89 | 1232.94 | 1370.37 | 1160.93 | 607.83 | 7.80% | -44.84% |

黑电 | 404.03 | 435.74 | 410.84 | 424.59 | 417.11 | 384.03 | 3.24% | -11.87% |

厨电 | 38.12 | 36.64 | 39.4 | 48.01 | 47.39 | 50.78 | 24.31% | 38.59% |

小家电 | 86.54 | 71.76 | 86.73 | 105.15 | 111.19 | 96.1 | 28.48% | 33.93% |

零部件 | 226.36 | 242.77 | 250.34 | 253.83 | 224.1 | 237.13 | -1.00% | -2.32% |

数据来源:公开资料整理

四、怎么看板块未来的机会

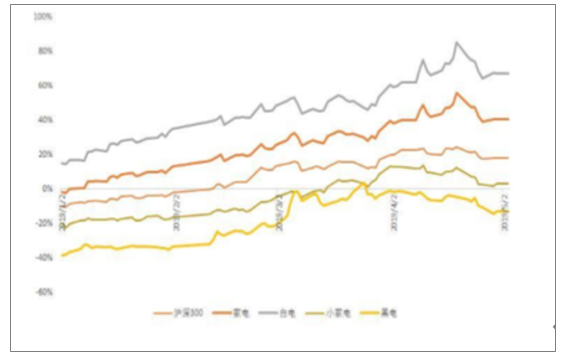

2019年年初以来,家电板块在地产交房好转的预期下,整体股价相较于18年年底有较大幅度上涨,估估值上涨领先于基本面上涨。

年初以来家电板块涨跌幅

数据来源:公开资料整理

未来板块将步入基本面逐步验证的阶段:整体维持19年板块收入端前低后高的判断,后续随着交房数据的好转,将带动家电需求回升。19年原材料价格和汇率是两大红利,同时产品结构继续升级,预计行业整体利润端增速将好于收入端。

地产数据传导到家电需要一定时间,预计Q3到Q4将看到基本面将有所兑现,可以积极关注与地产相关性较大的白电板块和厨电板块中的龙头企业。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询