一、当前外资已成为与公募和险资并列的市场重要力量

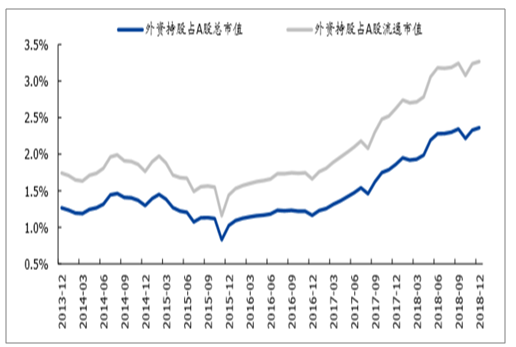

截至2018年底,A股总市值/流通市值分别约为48.8/35.2万亿元,其中外资持股市值约1.15万亿元,占A股总市值/流通市值的比分别为2.36%/3.27%,且呈逐年提升趋势,2015年底该比例分别仅为1.02%/1.44%。当前外资已成为和公募、险资并列的市场重要力量,且增长迅速,目前规模已是2015年规模的1.9倍。而公募/险资规模近几年变动不大,截至2018年底,公募/险资持股总市值分别约为1.6/1.9万亿元,较2015年持平或有所下降。

2013至2018年间外资持股占比变化

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国建筑行业市场深度调研及投资战略分析报告》

2013至2018年间公募、险资、外资持股市值变化(万亿元)

数据来源:公开资料整理

二、纳入海外指数对A股建筑板块带来的潜在增量资金测算

1、MSCI对建筑板块增量资金

当前MSCI成份股中共有9支建筑股票,分别为中国建筑、中国交建、葛洲坝、中国电建、中国中冶、中国化学、中国铁建、隧道股份、金螳螂,均为大盘A股,无中盘A股,截至2019年4月底,合计流通市值约7516亿元,占MSCI大盘A股总流通市值的2.55%。

四个囊括A股的主要指数(MSCIEM/ACWI/China/AsiaexJP)所对应的权重,结合全球跟踪四个指数的基金总资产规模,可大致测算出纳入因子调整至10%/15%/20%后所对应的A股资金累计流入额分别约为348/513/797亿美元。其中建筑板块约占成份中的2.55%,对应纳入因子调整至10%/15%/20%后所建筑板块资金累计流入额分别约为8.9/13.1/20.3亿美元。

A股及建筑板块MSCI扩容后流入资金测算

纳入因子 | 跟踪基金总资产规模(亿美元) | 5% | 10% | 15% | 20% |

调整时间 | - | 2018年8月 | 2019年5月 | 2019年8月 | 2019年11月 |

MSCIEM | 18000 | 0.72% | 1.46% | 2.14% | 3.33% |

MSCIACWI | 41000 | 0.09% | 0.18% | 0.27% | 0.42% |

MSCIChina | 130 | 2.32% | 4.69% | 6.88% | 10.43% |

MSCIAsiaexceptJapan | 310 | 0.83% | 1.72% | 2.55% | 3.96% |

A股合计流入资金(亿美元) | - | 172 | 348 | 513 | 797 |

建筑板块流入资金(亿美元) | - | 4.4 | 8.9 | 13.1 | 20.3 |

数据来源:公开资料整理

基于建筑个股自由流通市值占比测算,至2019年11月纳入因子达到20%时,中国建筑、中国交建、中国铁建、中国电建、中国中冶累计资金流入有望分别达到6.8/3.9/3.4/1.6/1.6亿美元。同时由于计算方式是按照个股流通市值占比计算,因此在纳入因子分别为5%/10%/15%/20%时,所有MSCI建筑个股流入资金量占其总流通市值的0.06%/0.12%/0.17%/0.27%。

纳入MSCI后建筑个股累计流入资金测算(亿美元)

纳入因子 | 5% | 10% | 15% | 20% |

调整时间 | 2018/8/1 | 2019/5/1 | 2019/8/1 | 2019/11/1 |

中国建筑 | 1.5 | 3.0 | 4.4 | 6.8 |

中国交建 | 0.8 | 1.7 | 2.5 | 3.9 |

中国铁建 | 0.7 | 1.5 | 2.2 | 3.4 |

中国电建 | 0.3 | 0.7 | 1.0 | 1.6 |

中国中冶 | 0.3 | 0.7 | 1.0 | 1.6 |

葛洲坝 | 0.2 | 0.4 | 0.5 | 0.8 |

中国化学 | 0.2 | 0.4 | 0.5 | 0.8 |

金螳螂 | 0.2 | 0.3 | 0.5 | 0.7 |

隧道股份 | 0.1 | 0.3 | 0.4 | 0.6 |

建筑板块流入资金(亿美元) | 4.4 | 8.9 | 13.1 | 20.3 |

占个股流通市值的比 | 0.06% | 0.12% | 0.17% | 0.27% |

数据来源:公开资料整理

2、FTSE对建筑板块增量资金

纳入标的为富时中国A股互联互通全盘指数(FTSEChinaAStockConnectAllCapIndex),根截至目前,该指数成份股共1096支股票,其中建筑板块中,权重较大的为中国建筑、中国铁建、中国交建、中国电建等央企。以2019年4月底流通股总市值计算,建筑板块全体成份占富时中国A股互联互通全盘指数的比重约为2.63%。

第一阶段纳入A股过程分3步:2019年6月纳入20%,2019年9月纳入40%,2020年3月纳入最后的40%。3步纳入顺利实施后,A股占全球市场指数的权重将达到0.57%。

截至2017年12月31日,全球跟踪全球全市场指数的基金共有1.7万亿美元。据此可以估算3步纳入过程中流入A股的资金量将累计达到97亿美元,其中第一步带来19亿美元资金流入;流入建筑板块合计3亿美元,其中第一步带来0.7亿美元资金流入。

A股及建筑板块“入富”后流入资金测算

分三步 | 第一步 | 第二步 | 第三步 |

日期 | 2019/6/24 | 2019/9/23 | 2020/3/23 |

比例安排 | 20% | 40% | 40% |

A股累计权重:富时全球市场指数 | 0.115% | 0.344% | 0.573% |

A股流入资金(亿美元) | 19 | 58 | 97 |

建筑板块流入资金(亿美元) | 0.5 | 1.5 | 2.6 |

数据来源:公开资料整理

基于建筑个股自由流通市值占比测算,至2020年3月A股纳入FTSE第一阶段的三步实施结束后,中国建筑、中国铁建、中国交建、中国电建、中国中冶累计资金流入有望分别达到0.71/0.35/0.41/0.17/0.17亿美元。同时由于计算方式是按照个股流通市值占比计算,因此在三步纳入时,所有FTSE建筑个股流入资金量均占其总流通市值的0.01%/0.02%/0.03%。

3、标普道琼斯对建筑板块增量资金

2018年12月26日标普道琼斯指数公司(S&PDowJonesIndices)宣布,将可以通过沪港通、深港通机制进行交易的合格中国A股纳入其有新兴市场分类的全球基准指数,纳入将自2019年9月23日市场开盘前生效,分类为“新兴市场”。12月31日,标普道琼斯公布了入选的A股上市公司,总计1241家A股上市公司入选。

按照25%的纳入因子纳入包括标普BMI指数、道琼斯全球指数在内的六个指数:S&PGlobalBMI、S&PGlobalBMIShariah、S&P/IFCI、DowJonesGlobalIndex、S&PGlobalProperty和DowJonesIslamicMarkets。纳入后A股在标普道琼斯全球基准指数(GlobalBenchmarkIndices)的占比为0.57%。

以0.57%占比测算流入A股资金约275亿美元。全球共有4.83万亿美元基金资产跟踪标普道琼斯全球基准指数,据此测算0.57%占比对应流入A股资金规模约275亿美元。以建筑板块占比3%来估算,流入A股建筑板块的资金量约为8亿美元。

4、三指数2019年带来潜在外资流入量汇总

预计2019年从5月起,A股将通过MSCI、FTSE和标普道琼斯指数3个渠道流入外资1169亿美元,其中5月将通过MSCI扩容流入176亿美元;6月通过FTSE流入19亿美元;8月通过MSCI扩容流入165亿美元;9月通过FTSE和标普道琼斯合计流入314亿美元;11月通过MSCI扩容流入284亿美元;明年3月通过FTSE流入39亿美元。

其中建筑板块今年将从5月起合计流入30亿美元,其中5月通过MSCI扩容流入6亿美元;6月24日通过FTSE流入1亿美元;8月通过MSCI扩容流入5亿美元;9月23日通过FTSE和标普道琼斯合计流入9亿美元;11月通过MSCI扩容流入9亿美元;明年3月通过FTSE流入2亿美元。

其中流入量较大的有中国建筑、中国铁建、中国交建、中国电建、中国中冶、葛洲坝、中国化学、金螳螂,分别有望获得7.5/3.7/4.3/1.8/1.8/0.9/0.8/0.8亿美元的资金流入量,流入量占公司流通市值比例分别为5%/5%/7%/4%/6%/4%/4%/4%,除金螳螂外均为建筑央企。

A股流入外资测算合计(亿美元)

时间 | MSCI累计 | FTSE累计 | 标普道琼斯累计 | 合计累计 | 增量 |

2018年8月 | 172 | - | 172 | 172 | |

2019年5月 | 348 | - | 348 | 176 | |

2019年6月24日 | - | - | 19 | 367 | 19 |

2019年8月 | 513 | - | - | 532 | 165 |

2019年9月23日 | - | 58 | - | 571 | 39 |

2019年9月23日 | - | - | 275 | 846 | 275 |

2019年11月 | 797 | - | - | 1130 | 284 |

2020年3月23日 | - | 97 | - | 1169 | 39 |

数据来源:公开资料整理

建筑板块流入外资测算合计(亿美元)

时间 | MSCI累计 | FTSE累计 | 标普道琼斯累计 | 合计累计 | 增量 |

2018年8月 | 5 | - | - | 5 | 5 |

2019年5月 | 11 | - | - | 11 | 6 |

2019年6月24日 | 0.7 | - | 12 | 1 | |

2019年8月 | 16 | - | - | 17 | 5 |

2019年9月23日 | - | 2.1 | - | 18 | 1 |

2019年9月23日 | 8 | - | - | 26 | 8 |

2019年11月25 | 35 | -- | - | 9 | - |

2020年3月23日 | - | 3.6 | - | 37 | 2 |

数据来源:公开资料整理

纳入MSCI+FTSE后建筑个股累计流入资金测算(亿美元)

日期 | 2018/8/1 | 2019/5/1 | 2019/6/24 | 2019/8/1 | 2019/9/23 | 2019/11/1 | 2020/3/23 | 合计流入(亿人民币) | 占流通市值比 |

中国建筑 | 1.472 | 2.978 | 3.121 | 4.530 | 4.816 | 7.251 | 7.537 | 49.0 | 5.0% |

中国铁建 | 0.728 | 1.472 | 1.543 | 2.240 | 2.381 | 3.585 | 3.727 | 24.2 | 5.3% |

中国交建 | 0.845 | 1.709 | 1.791 | 2.600 | 2.763 | 4.161 | 4.325 | 28.1 | 7.1% |

中国电建 | 0.347 | 0.703 | 0.736 | 1.069 | 1.136 | 1.711 | 1.778 | 11.6 | 3.6% |

中国中冶 | 0.346 | 0.700 | 0.733 | 1.065 | 1.132 | 1.704 | 1.771 | 11.5 | 6.1% |

葛洲坝 | 0.183 | 0.370 | 0.388 | 0.563 | 0.599 | 0.902 | 0.937 | 6.1 | 3.7% |

中国化学 | 0.179 | 0.362 | 0.379 | 0.550 | 0.585 | 0.881 | 0.916 | 6.0 | 4.1% |

金螳螂 | 0.161 | 0.325 | 0.340 | 0.494 | 0.525 | 0.791 | 0.822 | 5.3 | 4.1% |

隧道股份 | 0.127 | 0.256 | 0.268 | 0.390 | 0.414 | 0.624 | 0.648 | 4.2 | 3.8% |

中材国际 | - | - | 0.007 | 0.007 | 0.021 | 0.021 | 0.036 | 0.2 | 0.3% |

海南瑞泽 | - | - | 0.004 | 0.004 | 0.013 | 0.013 | 0.022 | 0.1 | 0.3% |

龙元建设 | - | - | 0.006 | 0.006 | 0.019 | 0.019 | 0.032 | 0.2 | 0.3% |

四川路桥 | - | - | 0.007 | 0.007 | 0.022 | 0.022 | 0.037 | 0.2 | 0.3% |

广田集团 | - | - | 0.005 | 0.005 | 0.015 | 0.015 | 0.025 | 0.2 | 0.6% |

北方国际 | - | - | 0.004 | 0.004 | 0.011 | 0.011 | 0.019 | 0.1 | 0.4% |

岭南股份 | - | - | 0.003 | 0.003 | 0.010 | 0.010 | 0.016 | 0.1 | 0.2% |

苏交科 | - | - | 0.003 | 0.003 | 0.010 | 0.010 | 0.017 | 0.1 | 0.2% |

浙江交科 | - | - | 0.002 | 0.002 | 0.007 | 0.007 | 0.012 | 0.1 | 0.3% |

宝鹰股份 | - | - | 0.005 | 0.005 | 0.014 | 0.014 | 0.024 | 0.2 | 0.4% |

亚厦股份 | - | - | 0.004 | 0.004 | 0.013 | 0.013 | 0.021 | 0.1 | 0.4% |

达实智能 | - | - | 0.004 | 0.004 | 0.012 | 0.012 | 0.020 | 0.1 | 0.3% |

安徽水利 | - | - | 0.002 | 0.002 | 0.007 | 0.007 | 0.012 | 0.1 | 0.2% |

杭萧钢构 | - | - | 0.005 | 0.005 | 0.014 | 0.014 | 0.023 | 0.2 | 0.4% |

蒙草生态 | - | - | 0.003 | 0.003 | 0.009 | 0.009 | 0.016 | 0.1 | 0.2% |

美尚生态 | - | - | 0.003 | 0.003 | 0.008 | 0.008 | 0.013 | 0.1 | 0.2% |

浦东建设 | - | - | 0.004 | 0.004 | 0.012 | 0.012 | 0.020 | 0.1 | 0.3% |

西藏天路 | - | - | 0.004 | 0.004 | 0.011 | 0.011 | 0.018 | 0.1 | 0.3% |

中化岩土 | - | - | 0.003 | 0.003 | 0.010 | 0.010 | 0.016 | 0.1 | 0.3% |

美晨生态 | - | - | 0.003 | 0.003 | 0.010 | 0.010 | 0.017 | 0.1 | 0.3% |

中钢国际 | - | - | 0.003 | 0.003 | 0.008 | 0.008 | 0.013 | 0.1 | 0.3% |

名家汇 | - | - | 0.002 | 0.002 | 0.005 | 0.005 | 0.009 | 0.1 | 0.3% |

数据来源:公开资料整理

三、外资配置建筑持仓与偏好

当前外资主要通过陆港通(沪股通+深股通)以及QFII对A股进行持股,截止2019年4月底,陆港通合计持股建筑板块市值约115亿元,占陆港通全部持股市值的1.09%,其中深股通持股13亿元,占比0.30%,沪股通持股102亿元,占比1.53%。截止2019年一季报数据,QFII持股建筑板块市值约19.7亿元,占QFII全部持股市值的1.29%。

建筑个股层面上看,建筑央企、装饰装修、设计检测龙头获外资重点配置,其中沪股通中持股市值排名前三的是中国建筑、中国铁建和中国中铁,持股市值分别为54/11/7亿元,持股占流通A股比例排名前三的分别为国检集团、中国建筑和中国化学,分别占比6.40%/2.13%/1.85%;深股通中持股市值排名前三的是金螳螂、苏交科和东方园林,持股市值分别为6.6/1.2/1.1亿元,持股占流通A股比例排名前三的分别为金螳螂、苏交科和亚厦股份,分别占比2.38%/2.03%/1.14%;QFII持有建筑个股共21支,其中持股市值排名前三的是中国建筑、金螳螂和葛洲坝,持股市值分别为12.2/3.5/1.4亿元;持股占流通A股比例排名前三的分别为苏交科、海波重科和中油工程,分别占比2.11%/2.01%/1.90%。

外资合计持股市值前10位(沪股通+深股通+QFII)

数据来源:公开资料整理

外资合计持股比例前10位(沪股通+深股通+QFII)

数据来源:公开资料整理

从对建筑细分板块市值配置上看,无论是陆股通还是QFII,对于央企的持股市值占比占据绝对比例,其中陆股通持股市值77%为建筑央企,QFII持股市值63%为建筑央企;其次,装饰和专业工程的持股市值占比也较多,其中QFII对于装饰的持股市值占比达16%,主要是对金螳螂的持仓较多。

陆港通配置建筑标的细分行业市值占比

数据来源:公开资料整理

QFII配置建筑标的细分行业市值占比

数据来源:公开资料整理

四、我国建筑行业发展不利因素分析

1、房屋、工业建筑市场空间较小

从房屋的需求和供给来看,房屋建筑市场很难实现大的增长,将从高速增长逐步变为缓慢增长,再逐步萎缩下降。

工业建筑发展空间存在行业差异,传统行业的建设量将回落,新兴行业的投资中,设备投资占比较大,建设投资比例将不会太高。

2、技工人才需求不足,人工成本上升

我国建筑业一直以来属于劳动密集型行业,而随着我国人口老龄化速度加快,人口红利逐渐消失,建筑业的“招工难”、“用工荒”现象已经出现,并仍在不断加剧。除此之外,建筑业长久以来按照拼速度、拼规模的这种单一粗放的生产方式发展,生产一线的农民工长期处于一种以无序、散乱的体制外状态存在,且技能水平较低等问题突出。由于建筑行业的技术工种钢筋工、水泥工、水电工、木工技术含量高、工作强度大,也导致了高素质的复合型人才十分缺乏。目前,从业人员多为60、70年代农民工,缺乏对80、90后新生代农民工的吸引力,建筑行业技术工人、熟练工人出现了断层、青黄不接的现象。建筑企业为了留住这些稀缺的技术工人,纷纷提高工资。

3、建筑民企面临发展困境

一方面,招投标市场乱象阻碍民营企业发展。当前我国建筑央企、国企相较民营企业优势过于明显,其关系网强大、注册本金大、工程业绩好,部分建筑工程在招标阶段有意设置只有央企、国企才能达到的高门槛,而民营企业根本无法企及;此外,“串通投标、围标、提供回扣或给予其他好处”等超投标乱象时有发生,这种以不正当方式承揽工程的行为严重扰乱了招投标市场秩序,建筑民企想要拿到优质项目更是难上加难。

另一方面,建筑企业工程垫资与工程拖欠款现象较为严重。面对工程前期大量资金的垫付、工程款的拖欠等问题,资源有限且融资能力较弱的民营企业往往无法承受,导致许多开发商在后续房屋销售出现困难时采取以房抵款的形式;而多数市政工程、公共基础设施等建设资金也要2年以后才能逐渐交付,对建筑企业的资金周转和生产经营造成较大压力,不利于建筑民企的健康发展。

五、我国建筑行业发展趋势分析

1、利好政策推进建筑业持续健康发展

2017年2月,国务院办公厅印发《关于促进建筑业持续健康发展的意见》。《意见》总结了我国建筑业改革开放30多年来取得的经验与成就、指出了当前建筑业存在的主要问题、全面系统地提出了促进建筑业持续健康发展的总体要求和改革方向与措施。《意见》的出台,充分体现了党中央、国务院高度重视建筑业改革发展,充分体现了建筑业改革发展的顶层设计,充分体现了以市场化为基础、以国际化为方向的理念,是今后一段时期内建筑业改革发展的纲领性文件。

2017年3月,住房城乡建设部印发《“十三五”装配式建筑行动方案》,《方案》明确指出,到2020年,全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区达到20%以上,积极推进地区达到15%以上,鼓励推进地区达到10%以上。到2020年,培育50个以上装配式建筑示范城市,200个以上装配式建筑产业基地,500个以上装配式建筑示范工程,建设30个以上装配式建筑科技创新基地,充分发挥示范引领和带动作用。装配式建筑的规划发展将有利于传统建筑加快转型升级。

2017年4月,住房和城乡建设部印发《建筑业发展“十三五”规划》,内容涵盖工程勘察设计、建筑施工、建设监理、工程造价等行业,以及政府对建筑市场、工程质量安全、工程标准定额、建筑节能与技术进步等方面的监督管理工作。《规划》旨在贯彻落实《意见》、阐明“十三五”时期建筑业发展战略意图、明确发展目标和主要任务,推进建筑业持续健康发展。

2、基础设施建设空间较大

目前我国的基础设施在某些方面已经处于世界领先地位,高铁、高速公路的通车里程已经成为世界第一,目前政府仍然在加大投入。城市的基础设施,新建和改造的空间非常大,尤其是交通设施和地下管网、海绵城市的改造将会给市政企业带来巨大的机会;特大型、大型城市的公共交通建设将延续很长一段时期,以北京、上海、广州、深圳等一线城市的人口密度为例,我国城市人口的密度比欧美一些城市的人口密度要大得多,公共交通成为解决城市交通的主要选择。因此,轨道交通的建设,将会与城镇化的进程共始终,已经建成的城市,土地资源不可再生,地下空间的使用将持续推进,在可以预见的未来20年城镇化进行中,轨道交通的建设将不会停止,并逐步从特大型、大型城市发展到地级市。

3、对外承包工程竞争力持续增强

基础设施建设作为“一带一路”的核心内容,中国在这方面外承包工程建设的发展意味着建筑业成为了这项政策最直接的受益者。2015年,我国对外承包工程业务完成营业额1,540.7亿美元,增长8.2%,增速比上年提高4.4个百分点;新签合同额2,100.7亿美元,增长9.5%。2016年,我国对外承包工程完成营业额1,594.2亿美元,同比增长3.5%;新签合同额2,440.1亿美元,同比增长16.2%。2017年,我国对外承包工程业务完成营业额1685.9亿美元,同比增长5.8%;新签合同额2652.8亿美元,同比增长8.7%。截至2017年底,我国对外承包工程已累计完成营业额1.37万亿美元,新签合同额1.97万亿美元。近年来,我国对外承包工程行业保持稳步增长态势,业务规模日益扩大且发展迅猛,国际竞争力显著提高,这不仅是我国工程建筑能力不断提高的结果,同时也是推动建筑业持续发展壮大的坚实力量。

4、技术革新助推产业升级

1)是装配式建筑技术的发展。装配式建筑区分于传统的建筑方式,是将建筑所需要的墙体、叠合板等PC构件在工厂按标准生产好后,直接运输至现场进行施工装配,实现了从“建造”到“制造”的转变。与传统现场浇筑的生产方式相比,装配式建筑具有提高施工质量和效率、环境友好、缩短工期、提高施工安全等优势。

2)BIM技术革新。BIM是以建筑工程项目的各项信息数据作为基础,建立起三维的建筑模型,通过数字信息仿真模拟建筑物所具有的真实信息。这一模型既包括建筑物的信息模型,同时又包括建筑工程管理行为的模型,可以通过信息的共享和传递将两者结合,为设计团队和施工团队提供协同工作的基础,从而提高施工效率、节约成本、缩短工期,有效实现建筑的全生命周期管理。装配式建筑和BIM两大领域的技术革新将有利于解决我国建筑行业在施工效率、质量安全、成本控制等方面长期存在的痛点,推动我国传统建筑业转型升级,并朝着更加健康持续的方向发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑行业竞争战略分析及市场需求预测报告

《2026-2032年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2026-2032年中国建筑业发展前景及趋势,2026-2032年中国建筑业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询