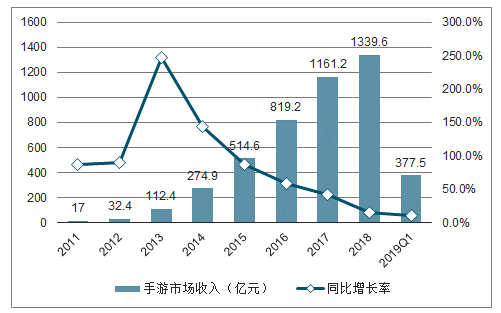

2018 年我国游戏市场整体收入规模 2144.3 亿元,同比增长 5.30%,收入增速为近几年来最低值。游戏市场用户规模达 6.26 亿人,同比增长 7.3%,增速有所回升。国内手游市场 2018 年实现收入 1339.6亿元,同比增长 15.4%,依然是推动游戏行业收入增长的最主要贡献者。玩家基数极大的“吃鸡”类游戏在 2018 年持续表现火爆,一方面,吸引了大量新玩家加入,帮助拓展了行业用户边界;另一方面,相较于较高的用户活跃度,该类游戏的单用户付费水平不高,且部分“吃鸡”手游的收入变现仍然受阻,是造成 2018 年行业收入增长不及预期的重要原因之一。

2019Q1,国内游戏市场实现销售收入 584.4 亿元,同比增长 5.1%,环比增长 8.8%。游戏市场较 2018Q4 出现环比回升主要是多款老游戏推出了新年新版本从而提升了玩家活跃度,而手游市场特别是新游表现相对一般,版号重新下发的利好尚未得到充分体现。

2012-2019Q1中国游戏市场收入规模增速

数据来源:公开资料整理

2011-2018年中国游戏市场用户规模增速

数据来源:公开资料整理

2011-2019Q1中国手机游戏市场收入规模及增速

数据来源:公开资料整理

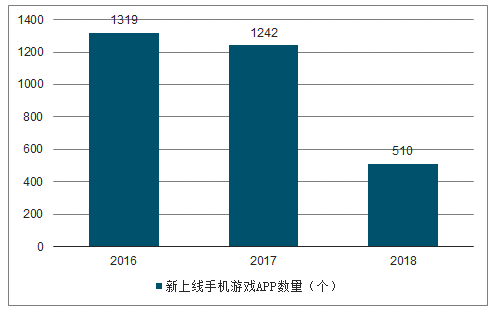

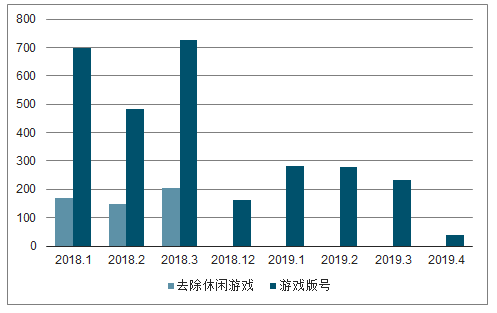

由于手游产品生命周期相对较短,需要大量新游戏的持续推出来弥补老游戏流水的自然下滑。因此,2018 年版号审批的暂停导致的新游系供给大幅减少对手游市场的负面影响十分显著。根据调查数据统计,2018 年新上线且月活跃用户过千的手机游戏数量较 2017 年大幅下滑了 58.9%。尤其是在 2018Q4,随着游戏厂商持有版号的少量库存游戏消耗殆尽,手游市场单季度收入增长出现明显滑坡。2018 年底,游戏版号审批开始恢复。近几个月版号发放的数量较版号审批暂停之前有着较大幅度的减少。但是,近期获得版号的游戏基本上都属于 2018 年申报但未完成审批流程的游戏,其中重度游戏占比极高,重度游戏获得版号的数量与审批暂停前并无明显差距。2019 年 4 月,对于 2018 年申报游戏的版号审批工作宣告完成,广电总局官网在 4 月中旬也正式下发了最新版《游戏作品出版申请书》,这意味着版署开始接受 2019 年新的游戏版号审批申请。不过,近期暂未有基于新《申请书》的版号下发,未来游戏版号在过审难度及发放数量上有着怎样的变化仍需进一步观察。到目前为止,版号审批恢复后已有千余款游戏获批,但这些游戏在正式上线前普遍需要经过一段时间的测试调优,导致 2019Q1 手游市场中新游表现并不活跃。我们预计这一批新游的集中上线期将出现在 Q2-Q3,届时,手游市场收入规模有望出现环比较大幅度回暖。

2016-2018年新上线手机游戏 App数量

数据来源:公开资料整理

2018-2019.4版号发放数量

数据来源:公开资料整理

版号审批的恢复使得各大游戏厂商不再有政策上的后顾之忧,大量新老已获版号游戏有望迅速完成测试调优的工作,在 Q2-Q3 集中上线。腾讯是国内游戏市场的绝对龙头,尤其是在手游市场,其发行能力在国内市场遥遥领先;其自行研发的以及与合作伙伴共同推出的游戏产品占据了国内手游市场收入的半壁江山。介于腾讯游戏在国内市场极强的影响力,通过腾讯手游的产品发行计划来推测未来一段时间内国内手游市场的景气情况。

纵览腾讯 2019 年头部手游产品的发行计划,我们发现,无论是在头部产品的数量上还是质量上,2019 年腾讯游戏的表现都将超出去年水平。诚然,腾讯一季度游戏业务的表现比较一般,但这主要是受累于部分游戏流水被递延至今后以及一季度上线新游数量较少。

近期,腾讯游戏业务已开始发力,数款产品将对公司未来业绩带来较为显著的积极影响。首先是 3 月底发行的《完美世界》,其首月流水超 10 亿元,畅销榜排名稳定在 Top3,有望成为目前市场上最“吸金”的 MMORPG 游戏;5 月,《和平精英》的正式上线意味着“吃鸡”手游的商业化变现之路正式开启。《和平精英》在用户规模上是国内唯一一款可与《王者荣耀》相提并论的游戏,其庞大的用户群体以及在漫长的测试周期中逐渐积累的付费需求在短时间内集中释放,使得游戏上线后的收入水平十分惊人。根据调查数据显示,仅 iOS 渠道,游戏前三天的收入规模就接近 1亿元,首月流水或能达到 20 亿元水平。两款新游戏的良好表现将对公司业绩带来显著增量。

二季度末是腾讯全年重点产品上线最为集中的时间点,期间将上线包括《云梦四时歌》、《妖精的尾巴-魔导少年》、《剑网 3-指尖江湖》、《权力的游戏-凛冬将至》、《我的起源》等多款头部手游,大概率带动短期内手游市场流水规模的大幅增长。《云梦四时歌》作为这一批次手游中最先上线的一款作品,虽然作品本身并无大 IP 加成,但凭借其 3D 国风精致的视觉表现,以及成熟的卡牌+回合制玩法,游戏在上周成功上线后即吸引了大量玩家的关注,取得 iOS 畅销榜最高排名第 6 的好成绩。而此后计划陆续上线的作品中更包含了多款端改手、全球顶尖 IP 改编的作品,预计流水收益还将高于《云梦四时歌》。在二季度末这一批次上线的游戏中,腾讯多采用代理发行的模式,因此,我们同样建议关注完美世界、游族网络、西山居(金山软件)等新游戏的研发方。相关公司将充分受益于腾讯强大的发行能力,双方共同将新游戏的流水做大,并从中获取可观的游戏分成收入。

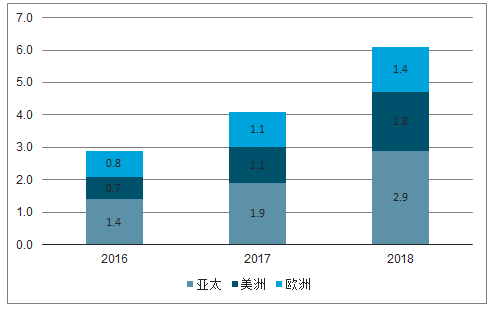

伴随着国内手游市场增速放缓,通过游戏出海探寻新的增长空间已成为国内游戏大厂的必备技能。近两年来,手游出海成绩斐然,国产手游厂商在海外市场取得的收入大幅增长了 109%。2018 年全年取得的来自海外市场的收入达 61 亿美元,接近国内手游市场规模的 1/3。与 2017 年相比,游戏出海收入增长约 20 亿美元,这一增量与国内手游市场的增量已经十分接近。

总部位于中国的发行商所发行游戏的海外用户支出(十亿)

数据来源:公开资料整理

头部游戏是拉动游戏出海收入增长的重要因素,根据调查数据显示,2018 年中国手游出海 TOP30 的整体营收涨幅达 38%,且TOP30 游戏收入规模的准入门槛大幅提升,达到去年的 2.2 倍。国产手游除了在东南亚等地区保持传统优势外,头部游戏产品中主打美国、日本市场的产品也日趋增加。TOP30 出海手游中,来自美国、日本两国的收入已经接近游戏海外总收入的 50%。国产手游已经完全打开了欧美先进市场,预计在 2019 年,游戏出海仍有望持续稳中有进的态势。

游戏出海受到主流媒体及主管部门领导的大力支持。人民日报等媒体曾多次撰文表彰国产游戏在海外的出色表现,而在 2018 年底举办的游戏产业年会上,多位主管部门领导的发言中也纷纷提到要“加大力度让中国游戏走出去,将中国游戏打造成对外文化交流的响亮品牌”。未来游戏出海在整个游戏产业中的重要性或将进一步提高。

在 2 月举行的世界移动大会 2019 上,腾讯与英特尔联手推出了云游戏平台“腾讯即玩”;3 月,谷歌正式推出了云游戏平台“Stadia”;4 月,腾讯开始测试云游戏平台“Start”。5G 时代的临近使得云游戏游戏受到的市场关注度大大提升。

所谓云游戏即将游戏设备从玩家手中转移到云端上,云端服务器同时负责图形运算及游戏数据运算,再将转换好的图像通过串流方式转移到用户终端。在云游戏模式下,玩家的终端只需要具备能够支撑流媒体播放程度的性能即能畅玩 3A 级别的游戏,这一做法大大分散了玩家在游戏前期所需承担的高额设备购置成本,从而吸引更多玩家加入。但是,云游戏平台对网速及延时有着较高的要求。如谷歌近期发布的云游戏平台 Stadia(原名 Project Stream)即要求传输速度稳定在 25Mbps,延时在 40ms 之内。虽然目前的 4G 环境仍较难达到云游戏平台要求的高网速及低延时,但未来 5G 环境下的理论传输速度可达 1000Mbps,延时 1ms 以内,可以较好地弥补目前云游戏所面临的传输速度及延时瓶颈。

主要云游戏平台情况

服务名称 | 服务商 | 开始运行时 间 | 运行平台 | 包月服务价 格 |

Playstation Now | Sony | 2015 | PS4、PC(Win10) | 19.99 美元 |

Stadia(Project Stream) | Google | 2019 | Chrome 浏览器 | 测试中,免 费 |

Shadow | Blade SAS | 2017 | PC、Android | 45 美元 |

Project xCloud | Microsoft | NA | Xbox | 开发测试中 |

Project Atlas | EA | NA | 不明 | 开发测试中 |

数据来源:公开资料整理

云游戏还有望重塑游戏行业的商业模式。相比目前一次性买断或是本体免费道具内购的变现模式,部分游戏玩家可能更容易接受云游戏普遍采用的订阅制结合内购的变现模式,有望进一步拓展游戏玩家规模,或是刺激玩家尝试更多数量的游戏。

相关报告:智研咨询发布的《2019-2025年中国游戏机行业市场全景调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国游戏产业发展现状、竞争格局、主要上市企业对比及未来竞争趋势分析:腾讯营收规模遥遥领先,龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)