自2015年新版环保法实施以来,我国环保政策不断趋严,国家对养猪行业的环保要求也持续提高,促使生猪养殖行业诸多企业面临成本上升,利润下降的风险。未来,随着政策的逐步落地,我国生猪养殖行业竞争格局也将面临较大变化。

首先,拆迁、搬迁或禁养等政策的颁布造成行业产能持续下降,而且这一部分的产能缺乏复产能力,生猪养殖行业集中度有望加速提升。

未来,随着环保政策的持续高压,中小养殖户或养殖企业在土地审批、环评控制、养殖规模以及资本投入上均难以达到国家相关要求,逐步退出市场将是大势所趋,届时我国生猪养殖行业门槛也将显著提高,行业经营将从以前的低门槛逐步向规模化、现代化的高门槛转型。

2015-2018年我国生猪养殖行业政策一栏

发布时间 | 政策 | 主要内容 |

2015年4月 | 《水污染的防治行动计划》 | 要科学划定畜禽养殖禁养区,2017年底前,依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户,京津冀、长三角、珠三角等区域提前一年完成。 |

2016年12月 | 《“十三五”生态环境保护规划》 | 禁止建设畜禽规模养殖场(小区)区域,加强分区分类管理,以废弃物资源化利用为途径,整县推进畜禽养殖污染防治。养殖密集区推行粪污集中处理和资源化综合利用。 |

2017年5月 | 《国务院办公厅关于加快推进畜禽养殖废弃物资源化利用的意见》 | 要统筹兼顾、有序推进、奖惩并举、疏堵结合。具体说来有这么几点:一是不该禁养的不能禁。要科学划定禁养区,防止盲目扩大禁养范围;二是该禁的要坚决禁,但要给予合理补偿;三是支持养殖场户转型升级,实现绿色发展。 |

2018年1月 | 《环境保护税法》 | 存栏规模大于50头牛、500头猪、5000羽鸡鸭等禽畜养殖场征收环保税。 |

2018年5月 | 《关于划定海口市畜禽养殖区域范围的通告》 | 海口市将行政辖区划分为禁养、限养和适养三大类。其中禁养区面积为1041.44平方公里,限养区面积为721.49平方公里,适养区面积为526.07平方公里。 |

资料来源:智研咨询整理

环保政策趋严导致我国绝大部分中小型生猪养殖企业遭受成本挑战,而非洲猪瘟的爆发对行业整体造成了再次冲击。2018年8月,非洲猪瘟疫情在我国首次发生,突如其来的非洲猪瘟给行业造成了重大的影响。据农业农村部数据显示,自2018年8月我国发生非洲猪瘟以来,截至2019年5月3日,我国累计发生非洲猪瘟129起,全国除了港澳台的31个省区市已经全部发现非洲猪瘟疫情,合计扑杀生猪高达102万头。

全球62个国家报道过非洲猪瘟疫情,从非洲猪瘟防控手段来看,主要有生物防治和疫苗防治,而全球主流手段为生物防治,通过捕杀、消毒、无害化处理和提高养殖生物安全防护等措施来防控非洲猪瘟。因非洲猪瘟病毒具有较高的感病率和致死率,从全球各个国家防控经验来看,非洲猪瘟一旦传到某一个国家以后,则很难在短期内根除或者消灭掉,防治周期少则几年,长则几十年,因此生物防治要达到真正控制则是一个漫长的过程。

受非洲猪瘟的影响,我国生猪数量骤减,而国内生猪疫情防治水平较低,导致生猪产能恢复压力较大。由于非洲猪瘟在我国首次发生,而且非洲猪瘟具有较高的感病率和致死率,因此非洲猪瘟疫情导致我国生猪出现大幅死亡。

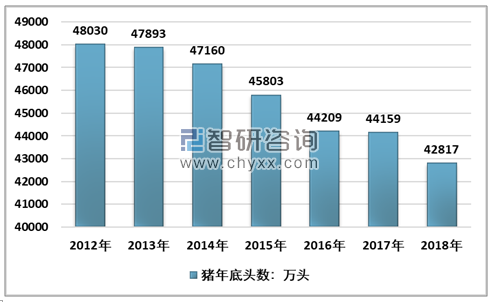

2012-2018年中国生猪存栏量

资料来源:国家统计局

根据智研咨询发布的《2019-2025年中国北京生猪养殖与猪肉行业市场现状分析及投资前景预测报告》数据显示:2013年开始我国生猪存栏量开始出现连续的下降趋势,2018年全国生猪存栏量42817万头。

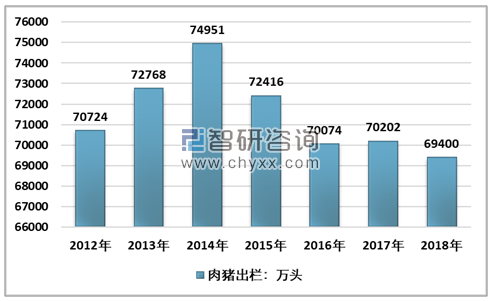

自2014年以来,我国猪肉产量逐年下滑,其中环保政策趋严是导致我国生猪产能下降的主要原因。首先,我国肉猪出栏量持续下滑,从2014年7.5亿头下降到2018年的6.94亿头,下降幅度为7.41%。

2012-2018年中国肉猪出栏量

资料来源:国家统计局

其次,能繁母猪存栏量也自2013以来持续下降,截至2018年底,我国能繁母猪存栏量仅为2988万头,较2013年5000万头下降了40%以上。可见,行业产能下降是供给下滑的主要原因。

从非洲猪瘟历史防控经验来看,要做到真正防控住非洲猪瘟,少则几年,多则几十年,因此未来几年,对于国内生猪养殖业来说,非洲猪瘟有望成为一种常态。在这种背景下,企业之间的竞争是建立有效防控基础上的市场抢占,而疫病防控是重中之重。未来,在非洲猪瘟常态化背景下,疫病防控将是生猪养殖企业生存的基础,也是企业之间拉开层级的核心竞争要素,未来不具有疫病防控能力的产能终将被具有防控能力的企业所取代,强者恒强趋势将更加凸显。

总体来看,从事生猪养殖业务的上市公司都具有一定的疫病防控能力,差别仅在于企业之间从事生猪养殖业务的时间长短、规模大小,这就决定了企业之间在疫病防控方面的经验或技术储备存在一定的差别。

主流生猪养殖企业在疫病防控方面的经验对比

公司 | 疫病防控经验对比 | 动保业务 |

温氏股份 | 1997年涉足养猪业务,具有二十几年的养猪业务经验。此外,公司以家禽业务起家,而家禽业务和生猪业务同属于畜禽养殖,业务具有一定的共性。 | 公司旗下拥有从事动保业务的大华农子公司,在动物疫病防控方面具有基础。 |

牧原股份 | 公司以养猪业务起家,已从事养猪业务二十多年,在生猪疫病防治方面具有充足的经验,这是同行没法比拟的。 | 公司与2018年年初投资设立河南信华生物技术有限公司,主要从事动保产品研发。可见,公司在动保业务方面已有布局,但时间较短。 |

新希望 | 公司以饲料业务起家,后逐步拓展到畜禽养殖、屠宰和肉制品加工。在生猪养殖领域时间也较久,但规模一直不大,对大规模动物疫病防治缺少操作经验。 | 公司旗下新希望六合从事畜禽养殖业务较早,具有动保业务,但主要以家禽为主,特别是公司近几年才加大生猪养殖规模,因此在生猪动保业务领域有待进一步提高。 |

正邦科技 | 公司以猪饲料业务起家,核心业务为饲料业务。养殖业务起步也较早,至今已有十几年,但规模较小。近年来,随着环保政策趋严,公司逐步加大生猪养殖规模,目前已成为我国生猪养殖头部企业。 | 公司子公司江西新世纪民星动物保健品有限公司主要从事动保业务,业务规模已达3亿元左右。 |

天邦股份 | 公司以饲料业务起家,核心业务为饲料业务。从事畜禽养殖时间在10年左右,但规模不大。 | 公司子公司成都天邦生物制品有限公司主要从事动保业务,现收入规模在1.5亿元左右。 |

唐人神 | 公司以饲料业务为主,从事畜禽养殖业已有十几年时间,但规模一直较小。 | 公司旗下上海湘大新兽药有限公司和湖南湘大兽药有限公司主要从事动保业务,但公司动保业务规模较小,现收入在一千万左右。 |

资料来源:智研咨询整理

鉴于非洲猪瘟彻底防控的时间周期长且具有较高的感病率和致死率,企业要想实现防控的最佳化,除了要加强生物防治以外,产能布局的分散程度也将成为企业化解或者降低非洲猪瘟对其公司整体造成影响的有效措施。

同时,鉴于非洲猪瘟爆发,活猪禁运将实行,这将导致产区和销区供需失衡,产区和销区盈利落差较大,因此产能布局的适度分散也有利于企业整体盈利能力的稳定。

主要生猪养殖企业产能布局一览

公司名称 | 产能布局 |

温氏股份 | 河北、陕西、山西、内蒙古、辽宁、吉林、黑龙江、江苏、浙江、安徽、福建、江西、山东、河南、湖北、湖南、广东、广西、海南、重庆、四川、贵州、云南、山西 |

新希望 | 河北、陕西、广西、海南、四川、云南、西藏 |

正邦科技 | 内蒙古、吉林、黑龙江、江西、山东、湖北、湖南、广东 |

天邦股份 | 河北、山西、黑龙江、上海、江苏、安徽、福建、江西、山东、湖北 |

牧原股份 | 河北、陕西、山西、内蒙古、辽宁、吉林、黑龙江、江苏、安徽、山东、河南、湖北、甘肃 |

唐人神 | 河北、辽宁、河南、湖北、湖南、广东、广西、贵州、美国 |

资料来源:智研咨询整理

对于生猪养殖业来说,短期来看(3-5年),企业业绩增长的核心驱动为集中度提升,而中长期来看,企业的业绩增长将来源于全产业链构建。首先,全产业链有利于提高企业的整体盈利能力。未来我国大农业领域很多细分行业都是存量市场的竞争,要想把蛋糕做大,突破现有主业瓶颈将成为很多企业的必然选择,全产业链也是最容易落地的方案。

可以预见,未来很多生猪养殖企业的业务链条有望涵盖动物繁育、动保、饲料、屠宰加工、生鲜零售等业务。其次,非洲猪瘟爆发以来,基于非洲猪瘟传播途径的多样性,为了减少与外界接触的几率,生猪养殖企业的每个业务单元必须要具有饲料加工、动保、繁育、饲养以及屠宰加工的全产业链的业务构架,未来企业之间的竞争有望从当前的规模效应向“规模+全产业链”双重效应转变。由此可见,行业未来的发展趋势是全产业链,而非洲猪瘟的爆发有望加速企业全产业链的构建步伐,行业经营门槛也将因此而大幅提高,行业集中度有望稳步提升。

主要生猪养殖企业产业链覆盖情况

公司 | 业务链条 |

温氏股份 | 繁育、饲料、动保、养殖、农牧设备、生鲜,其中养殖和动保为公司优势业务,温氏生鲜业务起步较晚,目前在广东区域有一定规模。 |

牧原股份 | 繁育、饲料、动保和养殖。其中养殖为公司优势业务,饲料、繁育和动保不是优势业务。 |

新希望 | 繁育、饲料、动保、养殖、生鲜、农业金融。其中饲料和养殖为优势业务,生鲜业务不具有品牌和规模优势。 |

正邦科技 | 饲料、繁育、动保、养殖,其中饲料和养殖为优势业务,繁育和动保不是优势业务。 |

天邦股份 | 饲料、繁育、动保、养殖,其中饲料和养殖为公司优势业务,繁育和动保不是优势业务。 |

唐人神 | 饲料、繁育、动保、养殖,其中饲料业务为公司优势业务,繁育、动保和养殖不是优势业务。 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生猪养殖行业市场调查研究及投资策略研究报告

《2026-2032年中国生猪养殖行业市场调查研究及投资策略研究报告》共十一章,包含中国生猪养殖行业领先企业经营情况分析,中国生猪养殖行业风险分析及前景展望,中国生猪养殖行业投资机会与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询