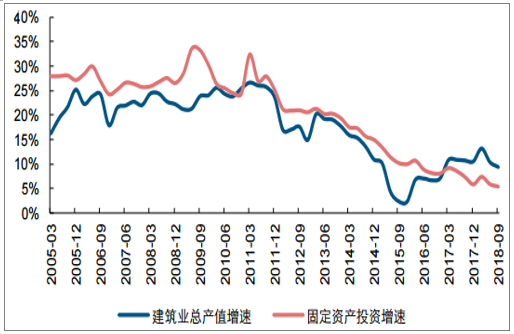

建筑业总产值增速和固定资产投资增速高度相关,50%以上的固定资产投资要通过建筑行业来转化。2018年1-10月,全国完成固定资产投资(不含农户)547567亿元,同比增长5.7%,增速比前三季度提高0.3pct,增速企稳后继续回升。其中,基建投资增速触底回升,民间投资增速进一步加快,制造业投资增速持续回升。

建筑业总产值增速和固定资产投资增速高度相关

数据来源:公开资料整理

固定资产投资构成中的基建、地产、制造业投资增速分化较大。基建投资增速自2018年年初以来持续下行。根据我们的测算口径,2017年广义基建投资同比增长13.86%,而2018年1-11月份仅同比增长1.65%。狭义基建投资(不含电力、热力、燃气及水生产和供应业)同比增长3.7%,增速与1-10月份持平。我们认为去杠杆背景下的地方政府债务的整治、PPP退库处理等因素是基建投资增速放缓的主因。

基建、地产和制造业投资增速一览

数据来源:公开资料整理

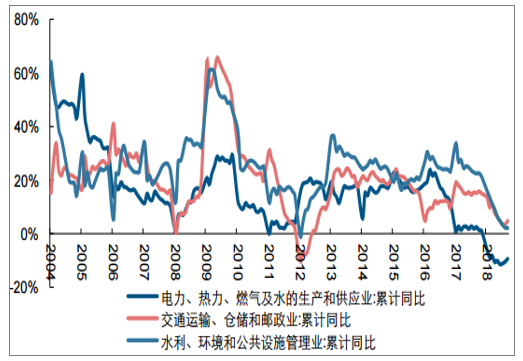

广义基建投资三大构成项目中,电力、热力、燃气及水的生产供应业持续负增长,1-11月同比增长-8.8%,是基建投资增速放缓的主要拖累项。交运、仓储、邮政业和水利环境公共设施管理业增速也大幅放缓,交运、仓储、邮政业投资1-11月同比增长4.5%,水利、环境公共设施管理投资1-11月同比增长2.4%。经济下行阶段,基建投资是稳增长的抓手,国务院常会提出要加大基建补短板力度,我们认为基建投资增速2019年有望持续回升。

基建三大构成投资增速一览

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国基建投资行业市场竞争态势及投资战略咨询研究报告》

细分行业中生态保护和环境治理业、水的生产和供应业、道路运输业这三大细分领域投资增速较快。环保政策趋严,中央提出要建设美丽中国,生态保护和环境治理业投资增速较快。道路运输业投资增速回升主要受益于基建补短板。水的生产供应业投资增速较为平稳。

基建细分领域中投资增速较快项目

数据来源:公开资料整理

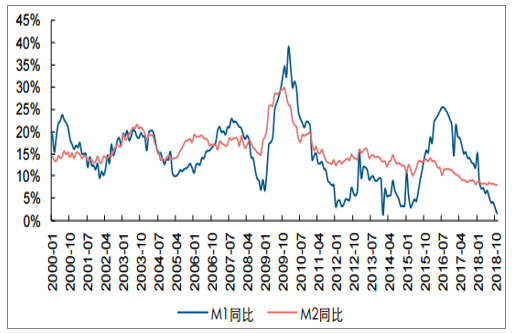

我们认为2019年有望超过18万亿元。首先,国务院常会提出加大基建补短板力度,中西部基础设施建设空间较大,基建获得政策支持。其次,信用和货币边际改善,地方政府融资平台合理融资需求获得保障。再次,经济下行压力大,基建是稳增长有力武器。去杠杆使得货币和信用有所收紧。1-11月,M1增速为1.5%,同比降低11.2pct。1-11月M2增速为8.0%,同比降低0.9pct。M1和M2同比增速均出现较大下滑,去杠杆背景下货币有所收紧。

M1和M2增速持续下行

数据来源:公开资料整理

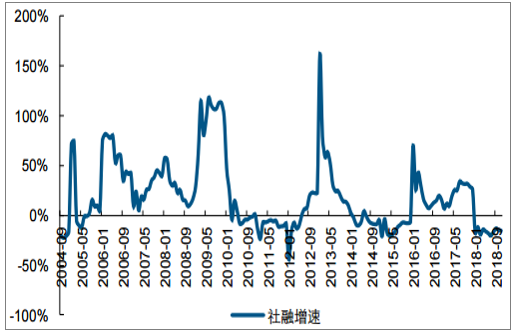

社融增速不容乐观。2018年年初以来,社融持续负增长。1-11月社融增速为-15.32%,同比降低43.89pct。社融规模萎缩主要因非标监管使得委贷、资管、信托等信贷规模大幅萎缩所致。展望2019年,我们认为社融总量增速维持低位,但增速预计有所回升。

社融增速持续下行

数据来源:公开资料整理

2018年以来,房屋新开工面积增速持续高增长,竣工面积增速持续处于负增长,施工面积增速处于低位徘徊。1-11月份,房屋新开工面积同比增长16.8%,增速创2016年9月以来新高。房屋新开工面积高增长有望持续提升房建行业景气度。

房屋新开工面积增速高增长

数据来源:公开资料整理

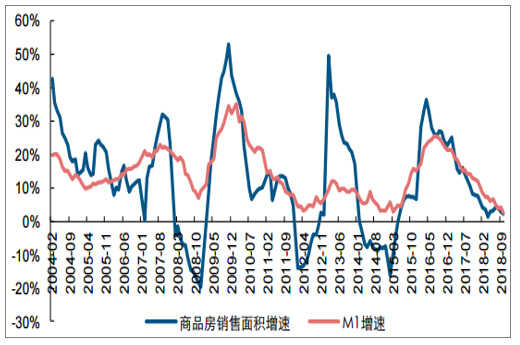

从销售数据来看,2018年1-11月商品房销售面积增速为1.4%,增速震荡筑底,装修装饰行业的景气度或随之下行。此外,我们发现商品房销售面积增速和M1增速关联度较大。M1增速反应了经济中的现实购买能力,住房是居民消费最重要的选项,二者增速关联较大。

商品房销售面积增速和M1增速关联度较大

数据来源:公开资料整理

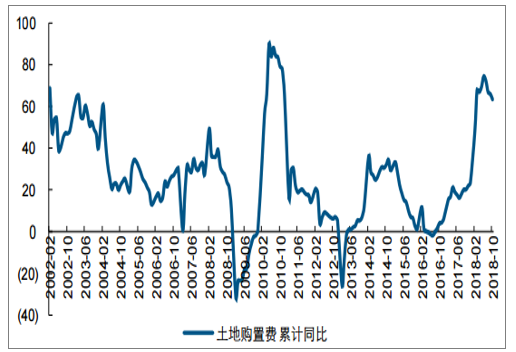

2018年1-10月份房地产投资增速为9.7%。其中,土地购置费为3.01万亿元,占房地产投资额比例为30.32%,增速为63.4%,土地购置费增速对房地产投资增速贡献较大。

土地购置费累计同比

数据来源:公开资料整理

2018年1-10月,扣除土地购置费之后房地产投资增速为-4.03%。中央提出“坚决遏制房价上涨”。房地产投资增速或随着调控的延续而回落。2019年房地产投资增速或在4%-6%之间。

扣除土地购置费之后的房地产投资增速

数据来源:公开资料整理

2018年3月以来,制造业投资增速触底回升。1-11月,制造业固定资产投资增速为9.5%,增速创2015年8月以来新高。国家政策持续推进制造业的转型升级,我们认为随着《中国制造2025》的推进,制造业投资增速有望持续回升。

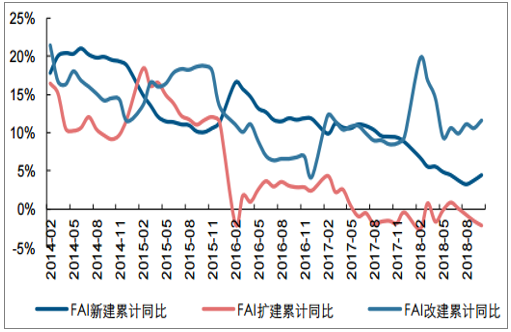

我们对固定资产投资中新建、扩建和改建部分增速进行拆分。可以看到2018年1-10月,扩建的固定资产投资增速为-2.1%,新建固定资产投资增速为4.5%,改建的固定资产投资增速为11.6%。近年来,改建的固定资产投资对整体固定资产投资抬升作用较多。我们认为供给侧改革和环保政策趋严使得部分企业的改建固定资产投资增多。

新建、改建和扩建固定资产投资增速一览

数据来源:公开资料整理

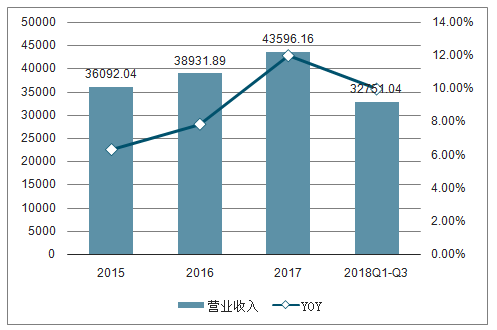

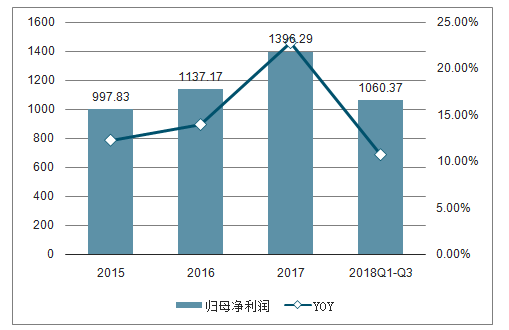

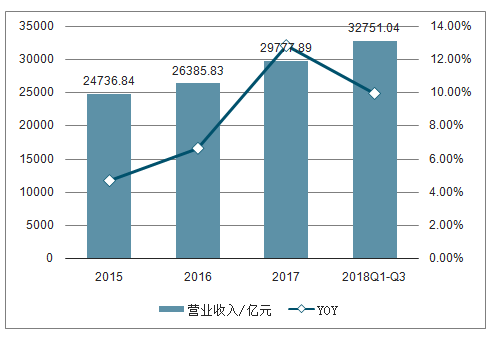

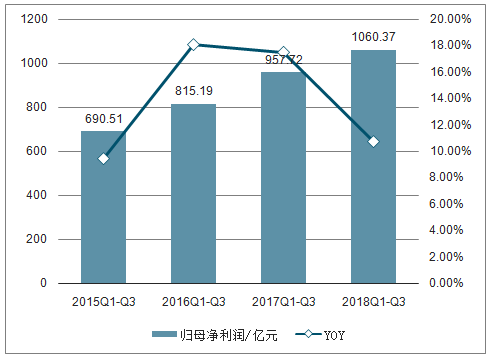

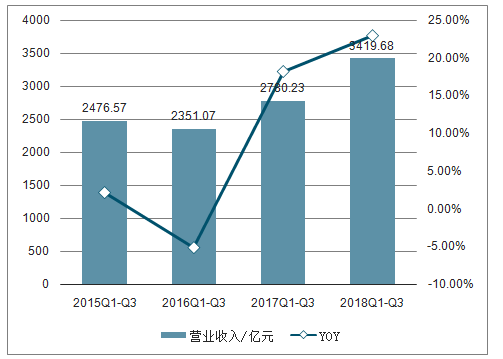

建筑行业2017年实现营业收入4.36万亿元,同比增长11.98%。2018年前三季度实现营业收入3.28万亿元,同比增长9.98%,增速较去年同期降低2.88pct。实现归母净利润1060.37亿元,同比增长10.72%,增速较去年同期降低6.76pct。

建筑行业近年营业收入及增速

数据来源:公开资料整理

建筑行业近年归母净利润及增速

数据来源:公开资料整理

建筑行业2018年前三季度营业收入和归母净利润同比增速均有所放缓。我们认为主要受去杠杆、PPP项目暂缓和退库、地方政府平台债务规范等因素影响。

2018Q1-3建筑行业营业收入增速放缓

数据来源:公开资料整理

2018Q1-3建筑行业归母净利润增速放缓

数据来源:公开资料整理

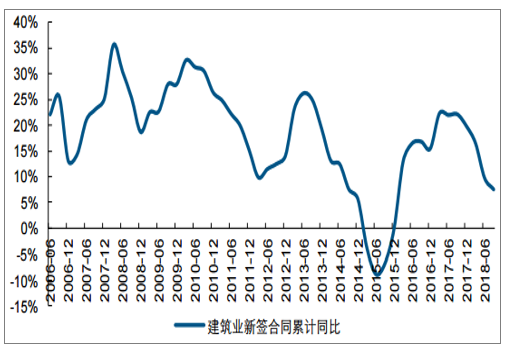

根据历史经验,建筑行业的业绩滞后新签订单1-2年。2017年9月至2018年9月,建筑行业新签订单增速从22%降到了7.46%,2018年前三季度建筑行业业绩已经放缓,预计2019年建筑行业业绩增速将持续放缓。

2017年9月至今建筑行业新签订单增速有所放缓

数据来源:公开资料整理

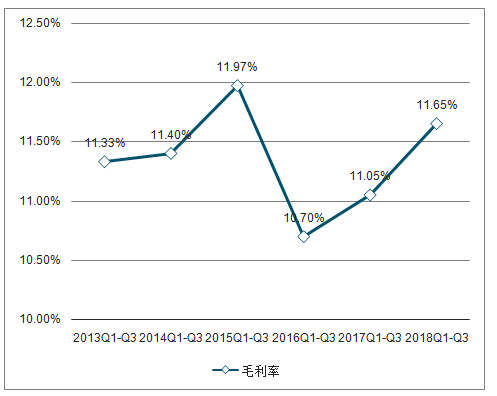

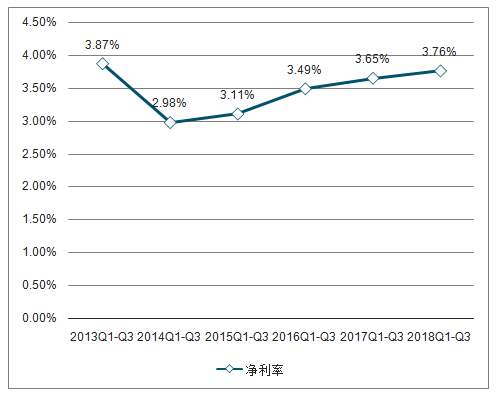

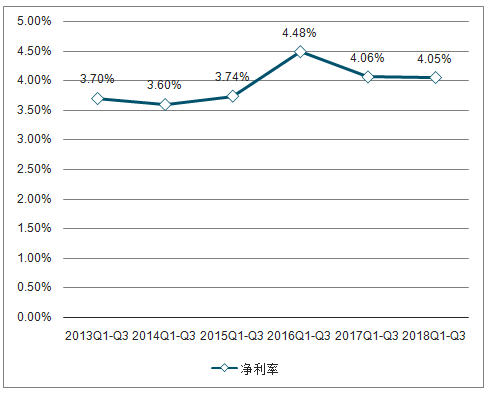

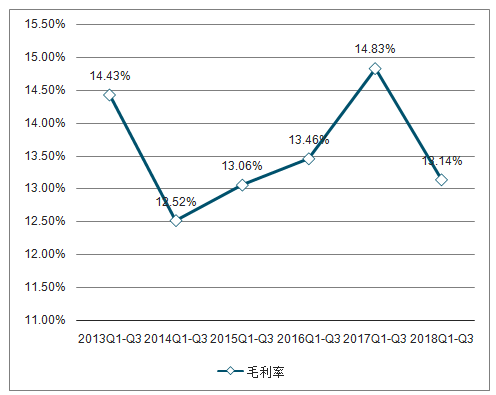

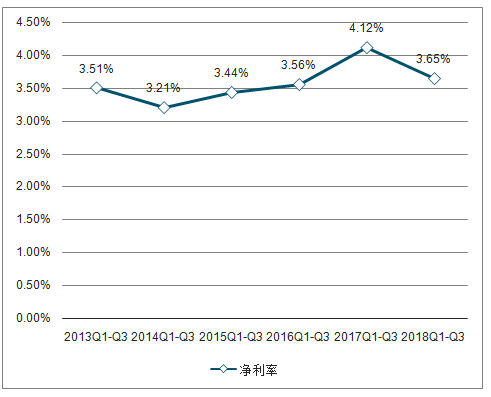

2018年前三季度建筑行业盈利能力略有提升。2018Q1-3建筑行业毛利率为11.65%,同比提高0.60pct,净利率为3.76%,同比提高0.11pct,主要系中国铁建(601186.SH)、中国中铁(601390.SH)等央企净利率及毛利率提升带动所致。

2018年前三季度建筑行业毛利率有所提升

数据来源:公开资料整理

2018年前三季度建筑行业净利率有所提升

数据来源:公开资料整理

建筑行业2018Q1-3应收账款周转率有所回升

数据来源:公开资料整理

建筑行业2018Q1-3存货周转率有所回升

数据来源:公开资料整理

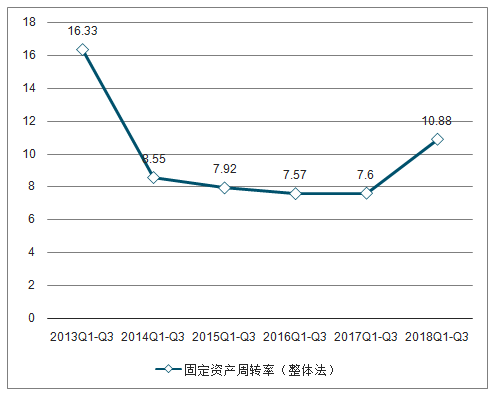

2018年前三季度建筑行业固定资产周转率为10.88次,同比显著提高3.28次,建筑行业对厂房、设备等固定资产的利用率显著提高。2018年前三季度建筑行业经营活动产生的现金流量净额/营业收入为-6.66%,同比降低1.14pct。

建筑行业2018Q1-3固定资产周转率提升显著

数据来源:公开资料整理

建筑行业2018Q1-3经营活动产生的现金流量净额/营业收入持续下降

数据来源:公开资料整理

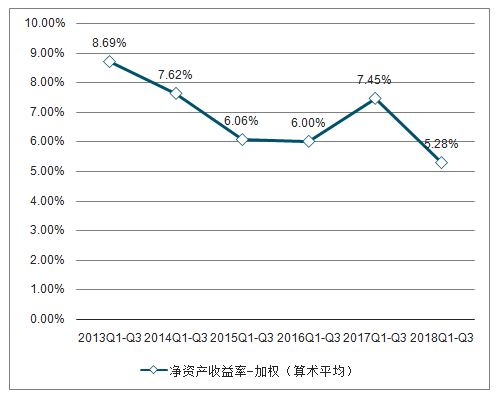

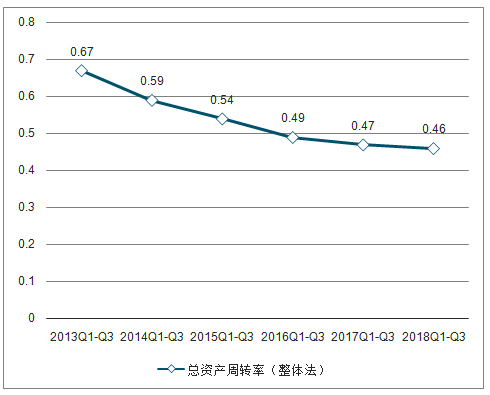

2018年前三季度建筑行业ROE为5.28%,同比降低2.17pct,ROE同比下降较为显著。总资产周转率为0.46次,同比降低0.01次,基本保持稳定。

2018年前三季度建筑行业ROE同比下降

数据来源:公开资料整理

2018年前三季度建筑行业总资产周转率同比下降

数据来源:公开资料整理

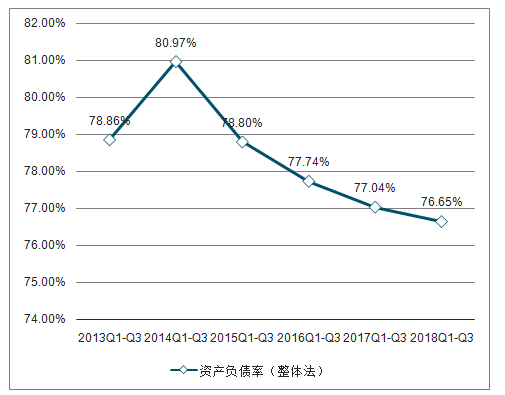

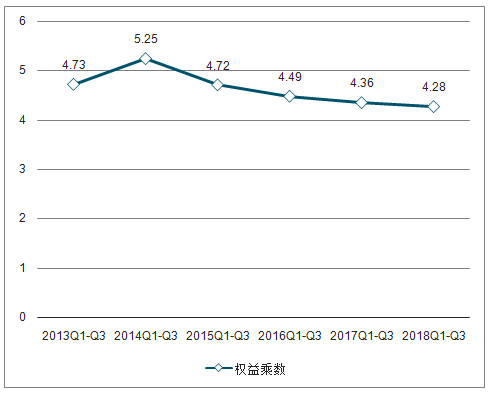

2018Q1-3建筑行业资产负债率为76.65%,同比降低0.39pct。国资委要求建筑央企降低自身资产负债。权益乘数为4.28,同比略微减小0.08。根据分析,建筑行业净利率提升,总资产周转率和权益乘数的下降使ROE下降。

2018年前三季度建筑行业资产负债率同比有所下降

数据来源:公开资料整理

2018年前三季度建筑行业权益乘数同比有所减小

数据来源:公开资料整理

管理费用率的改善带动期间费用率改善。2018年前三季度建筑行业期间费用率为4.67%,同比降低1.12pct,改善较为明显。其中,管理费用率为2.94%,同比降低1.20pct;财务费用率为1.20%,同比提升0.07pct;销售费用率为0.53%,同比提高0.02pct。管理费用率改善主要系计算管理费用率时将研发费用剥离导致。

2018年前三季度建筑行业期间费用率明显降低

数据来源:公开资料整理

建筑行业细分子行业较多,业绩分化较大。2018年前三季度房建营业收入同比增长10.23%,同比降低8.75pct。净利润同比增长6.62%,同比提高0.20pct。房建业绩受中国建筑(601668.SH)影响较大。

2018Q1-3房建行业营业收入增速放缓

数据来源:公开资料整理

2018年前三季度房建行业归母净利率同比略有提升

数据来源:公开资料整理

2018年前三季度房建行业毛利率有所提升。2018Q1-3建筑行业毛利率为10.38%,同比提高0.92pct,净利率为4.05%,同比降低0.01pct。

2018Q1-3房建行业毛利率同比有所提升

数据来源:公开资料整理

2018年前三季度房建行业净利率同比趋稳

数据来源:公开资料整理

2018年前三季度装修装饰行业营业收入同比增长9.11%,同比降低12.54pct。净利润同比增长9.19%,同比降低12.85pct。2018年房地产调控政策较为严厉,商品房销售增速下滑至低位,装修装饰行业受此影响较大。展望2018年全年,装修装饰行业业绩增速或进一步放缓。

2018Q1-3装修装饰行业营业收入增速放缓

数据来源:公开资料整理

2018Q1-3装修装饰行业归母净利润增速放缓

数据来源:公开资料整理

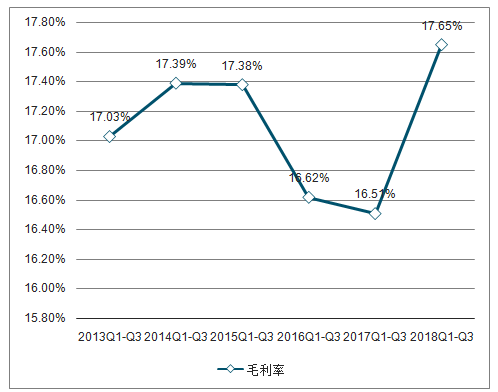

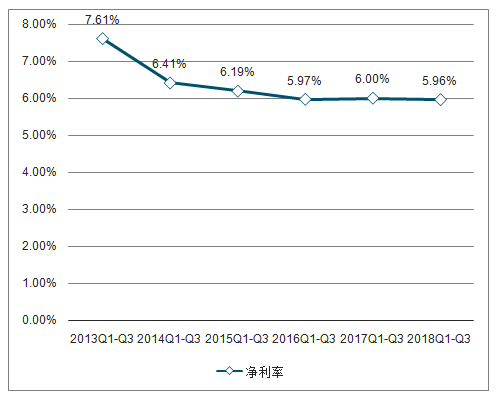

2018年前三季度装修装饰行业毛利率有所提升。2018Q1-3装修装饰行业毛利率为17.65%,同比提高1.14pct,净利率为5.96%,同比降低0.04pct。

2018Q1-3房建行业毛利率同比有所提升

数据来源:公开资料整理

2018年前三季度房建行业净利率同比趋稳

数据来源:公开资料整理

2018年前三季度园林工程行业营业收入同比增长42.63%,增速同比降低17.13pct。净利润同比增长9.56%,同比降低70.07pct。2018年上半年PPP退库及部分省份PPP项目暂停,使得园林工程企业项目施工收到一定影响。此外,去杠杆导致货币收紧,行业融资成本上行,民营园林企业现金流承压。

2018Q1-3园林工程行业营业收入增速放缓

数据来源:公开资料整理

2018Q1-3园林工程行业归母净利润增速放缓

数据来源:公开资料整理

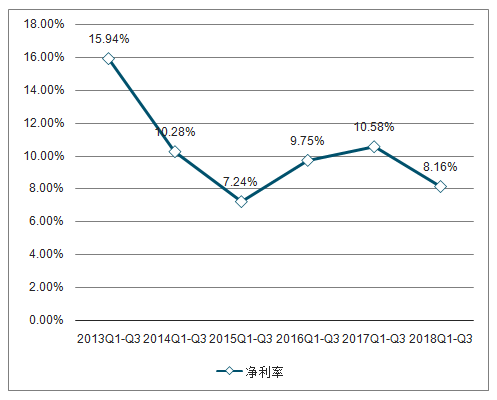

2018年前三季度园林工程行业净利率有所下滑。2018Q1-3园林工程行业毛利率为26.42%,同比提高0.57pct,净利率为8.16%,同比降低2.42pct。期间费用率上升是导致净利率下滑的原因之一,2018年前三季度园林工程行业期间费用率为13.94%,同比提高1.70pct。

2018Q1-3园林工程行业毛利率同比有所提升

数据来源:公开资料整理

2018年前三季度园林工程行业净利率同比下降明显

数据来源:公开资料整理

2018年前三季度基建行业营业收入同比增长7.11%,增速同比降低0.89pct。净利润同比增长14.19%,同比降低4.15pct。2018年上半年基建投资增速显著下滑,使得基建板块新签订单下滑。此外地方政府融资平台进行债务规范,部分平台的融资功能受到影响,一定程度上影响了基建行业的施工。

2018Q1-3基建行业营业收入增速放缓

数据来源:公开资料整理

2018Q1-3基建行业归母净利润增速放缓

数据来源:公开资料整理

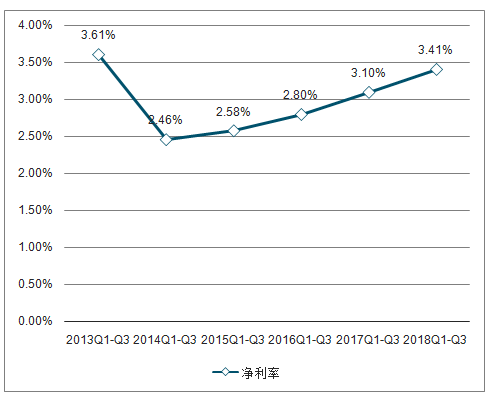

2018年前三季度园林工程行业净利率有所提升。2018Q1-3园林工程行业毛利率为11.43%,同比提高0.65pct,净利率为3.41%,同比提高0.31pct。

2018Q1-3基建行业毛利率同比有所提升

数据来源:公开资料整理

2018年前三季度基建行业净利率略有上升

数据来源:公开资料整理

2018年前三季度专业工程行业营业收入同比增长23.00%,增速同比提高4.75pct。净利润同比增长6.70%,同比降低27.55pct。

2018Q1-3专业工程行业营业收入增速提升缓

数据来源:公开资料整理

2018年前三季度专业工程行业净利率同比下降。2018Q1-3专业工程行业毛利率为13.14%,同比降低1.69pct,净利率为3.65%,同比降低0.47pct。

2018Q1-3专业工程行业毛利率同比下降

数据来源:公开资料整理

2018年前三季度专业工程行业净利率通同降低

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑行业竞争战略分析及市场需求预测报告

《2026-2032年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2026-2032年中国建筑业发展前景及趋势,2026-2032年中国建筑业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询