一、美国啤酒行业发展阶段

(1986-1920)啤酒酿造产业快速发展。受益美国的工业化和城市化、人均收入提高及酿造技术的发展,1865-1915年美国啤酒产量从370万桶增长至5980万桶,人均消费量从3.4加仑增长至18.7加仑。

(1920-1933)禁酒令时期。禁酒令出台,大量啤酒企业退出,部分原啤酒生产商转向生产麦芽饮料。

(1933-1945)禁酒令废除后啤酒行业复苏。啤酒行业快速恢复,1934-1945年行业产量从3770万桶增长至8660万桶,人均消费量从7.9加仑回升至18.6加仑,接近1915年的水平。

(1945-1980)人口结构变化导致人均消费量出现波动,1960年人均消费量降至谷底,行业开启消费升级。1945-1980年美国啤酒产量保持上升趋势。1945-1960年由于18-44岁的人口占比从42%下降至35%,人均消费量从18.6加仑下降至15.4加仑,1960年前后美国啤酒行业开启了第一轮消费升级;1965-1980婴儿潮人口成年,18-44岁的占比从35%回升至41%,人均消费量从16加仑上升至23.1加仑。

(1980-1990)人均消费量趋于饱和,行业开始第二轮升级。1980-1990年人均消费量趋于饱和略有下滑,保持在22-23加仑的区间,美国啤酒行业开启第二轮升级。

1960s美国啤酒开启消费升级,价格保持3%左右的CAGR。1960s以前,美国啤酒行业主要以中低端产品为主,占据了75%左右的市场份额,1952-1960年美国啤酒价格的CAGR仅1.1%。1960-1980年美国啤酒行业开始向高端产品升级,高端酒的市场份额从20.2%快速提升至62.9%,期间美国啤酒价格的CAGR达到3.5%。1980年至今美国啤酒开启第二轮消费升级,精酿、进口、超高端啤酒迅速发展,占比从8.7%提升至35.1%,带动1980-2016年啤酒价格保持2.9%的CAGR。

2009-2018年,并购后的百威英博在北美市场的吨酒收入年复合增速为2.2%,了毛利率提升了11.3个pct。2008年英博收购百威后成为全球最大的啤酒生产商,2009年百威英博整合完成,原安海斯-布希在北美的销量并入新公司的报表。百威英博在北美的业务主要集中在美国,2014年美国占据北美87.7%的收入和92.2%的销量。持续受益美国啤酒行业的消费升级,2009-2018年公司在北美的吨酒收入从1150提升至1400美元/千升,CAGR为2.2%;毛利率从51.4%提升至62.7%。

2005-2018年百威英博北美地区的销量

数据来源:公开资料整理

二、美国啤酒发展格局

从美国啤酒厂数量看,可分为传统大厂集中度提升和精酿小厂快速扩张两个阶段。

在禁酒令废除后,1935-1980年美国啤酒厂数量从766家下降到92家,传统的啤酒工厂随行业向成熟发展,集中度不断提升。1980年后精酿啤酒出现,小型的精酿啤酒厂快速扩张,带动行业的工厂数量从1980年的92家增长至2015年的4672家。尤其是2010年后精酿啤酒发展迅速,2018年美国啤酒厂数量为7450家,是2010年的4倍。

2000年前,美国啤酒行业处于集中度提升阶段,龙头在高市占率的情况下份额继续提升,格局持续优化。1947-1981年,美国前五大啤酒厂的市场份额从19%提升至75.9%,前十大的份额从28.2%提升至93.9%。至2000年前三大安海斯-布希、米勒、莫尔森-康胜已占据约80%的份额,其中安海斯-布希一家的市占率接近50%。

2000-2010年市场份额保持稳定。安海斯-布希的市场份额一直保持在接近50%;2000-2007年米勒加上莫尔森-康胜的市场份额在30%左右,2008年两家合资成立了米勒-康胜,新成立的米勒-康胜在2008-2010年市占率也维持在30%左右。而其他啤酒厂的份额维持在20%左右。

2010年后精酿啤酒冲击了龙头企业市场份额。2010年精酿啤酒厂开始快速扩张,侵蚀了传统工业啤酒巨头的市场份额。2010-2018年安海斯-布希的份额从50%下降至42%,米勒-康胜的份额从30%下降至24%,其他啤酒厂份额从20%提升至34%。

精酿啤酒冲击龙头市场份额

数据来源:公开资料整理

2012年开始由于精酿啤酒对传统工业啤酒的冲击,龙头市场份额出现下滑,营业开支/收入从20%左右提升至2018年的28%。

三、中国啤酒发展

2011年前中国啤酒行业产量一直保持高个位数增长,2014年首次出现下滑,2015年下滑幅度扩大到5.1%,此后仍经历了2016-2017年的小幅下滑,直到2018年行业产量才实现企稳微增。参考美国经验,人均消费量趋于饱和或下滑后行业开启消费升级,中国人口总量近年保持稳定,人均消费量变动与行业产量基本一致。随着量增停止,中国啤酒进入消费升级阶段,价格提升成为行业增长的主要驱动力。

2006-2019.4啤酒行业产量

数据来源:公开资料整理

2013-2018年,中国啤酒消费量从539.4下降到488.5亿升,CAGR为-2.0%;高端及超高端消费量从59上升至80.3亿升,CAGR为6.4%;高端及超高端消费量占比从10.9%提升至16.4%,但对比美国的42.1%还有很大的提升空间。预计2018-2023年啤酒消费量从488.5上升到511.5亿升,CAGR为0.9%;高端及超高端消费量从80.3上升至102亿升,CAGR为4.9%;高端及超高端消费量占比从16.4%提升至19.9%。

从销售额看,2013-2018年中国啤酒销售额从70.3上升到81.8十亿美元,CAGR为3.1%;高端及超高端销售额从23.7上升至41.8十亿美元,CAGR为12.0%;高端及超高端销售额占比从33.7%提升至51.5%。预计2018-2023年啤酒销售额从81.8上升到102.9十亿美元,CAGR为4.7%;高端及超高端销售额从41.8上升至62.7十亿美元,CAGR为8.5%;高端及超高端销售额占比从51.1%提升至60.9%。

2013-2023年中国啤酒市场消费量

数据来源:公开资料整理

2013-2023年中国啤酒市场销售额(十亿美元)

数据来源:公开资料整理

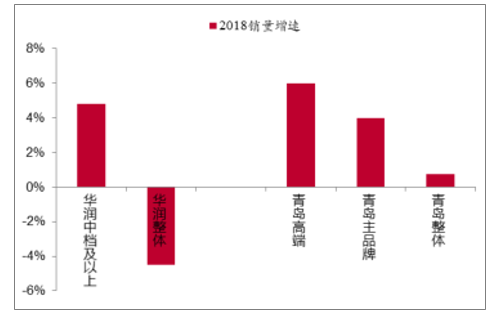

青岛啤酒和华润啤酒推进结构升级和优化产能。重庆啤酒由于外资控股机制较灵活,且市场集中在重庆并占据垄断地位,因此在行业中率先进行结构升级和优化产能。2017年以来龙头青岛啤酒和华润啤酒也开始升级产品结构并优化产能。2018年华润中档及以上销量增长4.8%,整体销量下降4.5%;青啤高端、主品牌、整体销量增长分别为5.98%、3.97%、0.76%。2018年受益结构升级+提价,华润和青啤的吨酒收入分别增长12.2%和4.2%,华润毛利率上升1.4个pct,青啤由于成本压力较大毛利率小幅下滑。同时两大龙头开始关厂,华润2017和2018分别关闭5家和13家工厂,青岛啤酒作为地方国企,2018年也关闭了2家。

2018年龙头结构升级明显

数据来源:公开资料整理

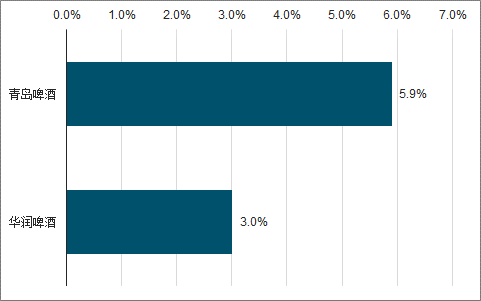

2018年两者的净利率仅5.9%和3.0%。同时根据安海斯-布希及重庆啤酒的经验,青啤和华润啤酒利润率上升将伴随着估值中枢的上移。

2018年青啤和华润毛利率对比

数据来源:公开资料整理

2018年关厂等影响的利润额/收入

数据来源:公开资料整理

2018年青岛、华润啤酒EBITDA利润率对比

数据来源:公开资料整理

2018年青岛和华润啤酒净利率对比

数据来源:公开资料整理

未来啤酒行业发展的核心驱动因素是结构升级推动ASP持续提升。啤酒行业人均销量变化不大,而消费升级、吨价提升将是未来啤酒行业发展需求端的核心驱动力,格局优的标的有望持续受益。国内啤酒行业正在进入新阶段,CR5有望逐步向CR4甚至是CR3变化。若五家变四家甚至变成三家,或者份额拉开,无论是国际经验还是国内区域市场主导企业的盈利能力都证明了行业格局改善后竞争趋缓费用存在下降的可能,盈利能力存在较大的提升空间。

随着外资啤酒和进口啤酒在国内市场加大促销,可能会进一步加剧市场的竞争态势。而由于市场竞争压力,啤酒企业为提高产能利用率加大促销力度,使广告、促销等市场费用持续增长。

相关报告:智研咨询发布的《2019-2025年中国啤酒行业市场专项调研及投资全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询