一、2019年全球工业机器人发展分析

看好中国工业机器人市场中长期的发展潜力。中国工业机器人市场可持续发展的基础主要有三点:1)国内适龄劳动力供给持续收缩,工业机器人替代繁重作业;2)工业机器人价格稳中有降,“机器换人”经济性显现;3)机器人渗透率大幅低于发达工业国家,制造业升级潜力突出。其中,两种类型国产工业机器人公司有望脱颖而出:1)商业模式成熟型,能融合市场、渠道、销售和专业需求痛点;2)技术实力领先型,立足研发突破,拥有软硬件优势。在工业4.0升级、人口红利流失的推动下,中国机器人行业有望迅速发展。

中国市场中长期增长潜力仍在,增长驱动力仍是劳动力拐点及经济可行性

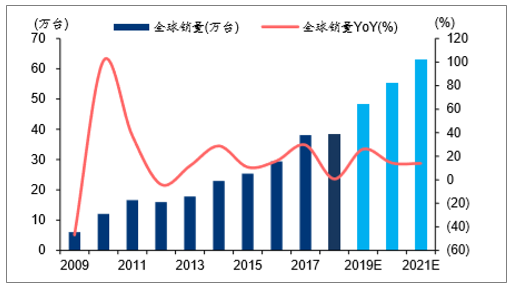

预计2019-2021年全球工业机器人平稳增长。2018年全球工业机器人销量为38.4万台/yoy+0.7%,销量较2018年11月报告估算值低1.5%。IFR预计,全球工业机器人2021年销量将达到63万台,三年CAGR为17.94%,预计行业增长平稳。假设18-21年,全球工业机器人均价保持每年5%的降幅,由此推算,全球工业机器人销售额将由2017年的162亿美元增至2021年的218亿美元,四年CAGR为7.7%,市场空间依然广阔。

预计2019-21年全球工业机器人销量CAGR为17.94%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国工业机器人行业市场专项调研及投资前景预测报告》

预计2017-21年全球工业机器人销售额CAGR为7.7%

数据来源:公开资料整理

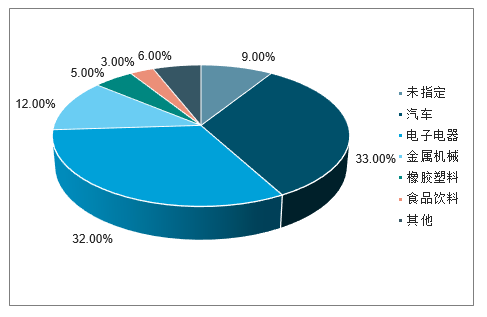

下游行业景气,增长势头延续。2011-17年,全球工业机器人销量持续增长,主要得益于汽车和电子制造领域强劲需求持续,金属加工及其他领域机器人应用加快。2017年,汽车领域约为12.57万台/yoy+22%,电子电器领域约为12.13万台/yoy+33%,汽车和电子领域的占比合计约为63.4%/yoy-2.6pp。

工业机器人销量:汽车领域稳健增长,电子领域高速增长

数据来源:公开资料整理

2017年汽车/电子领域工业机器人全球销量占比合计约63.4%

数据来源:公开资料整理

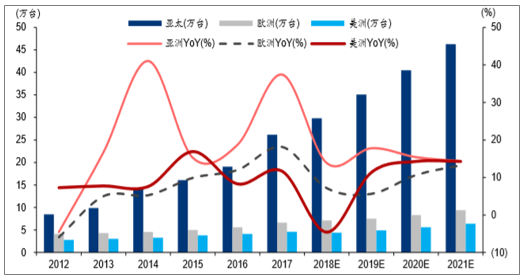

亚太市场是增长主力。2017年,亚太(亚洲和澳大利亚)/欧洲/美洲地区工业机器人销量分别为26.18/6.63/4.61万台,14-17年CAGR分别为23.4%/13.3%/12.2%。IFR预计,18-21年亚太/欧洲/美洲工业机器人销量CAGR分别为15.8%/9.8%/13.3%,亚太地区仍将是工业机器人销量增长最快的市场,美洲市场将在18年出现短暂下滑,欧洲市场将在19年放缓后重回较快增速。

2013年以来,亚洲(含大洋洲)是全球工业机器人销量增长最快的地

数据来源:公开资料整理

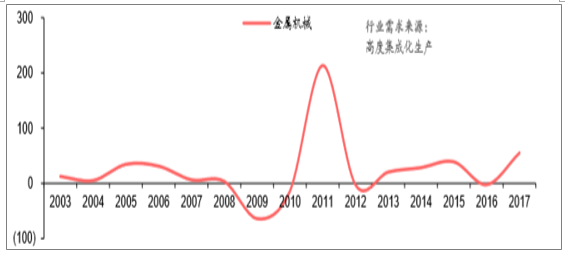

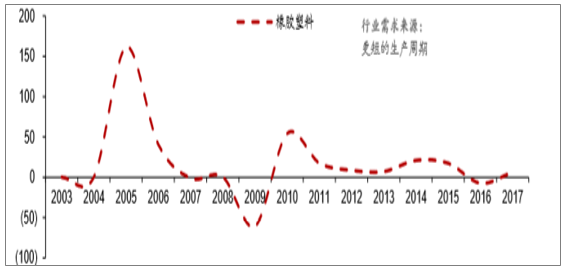

工业机器人在汽车行业的销量呈现出较为明显的周期性(每3-4年一个周期)。18年汽车行业工业机器人或将出现回落,19-20年有望回暖,将受益于:1)新能源汽车转型、2)工艺复杂度提升、3)总装自动化增加、4)以及汽车零部件领域渗透率提高。13年以后,电子电器行业工业机器人销量持续增长,周期性相对不明显或周期更长,我们认为,未来有望继续受益于:1)电池/芯片/显示面板需求持续增长、2)电子产品生命周期缩短、3)劳动力短缺、4)机器人接受度的提高、5)以及生产质量要求的提高。而金属机械/橡胶塑料/食品饮料等行业工业机器人销量也将受益于1)柔性化与高度集成化生产、2)更短的生产周期需求。

2003-17年全球工业机器人细分行业销量增速:汽车行业每3-4年一个周期,电子电器行业周期更

数据来源:公开资料整理

2003-17年全球工业机器人细分行业销量增速:电子电器行业

数据来源:公开资料整理

2003-17年全球工业机器人细分行业销量增速:金属机械行业

数据来源:公开资料整理

2003-17年全球工业机器人细分行业销量增速:橡胶塑料行业

数据来源:公开资料整理

二、中国工业机器人市场中长期的发展潜力

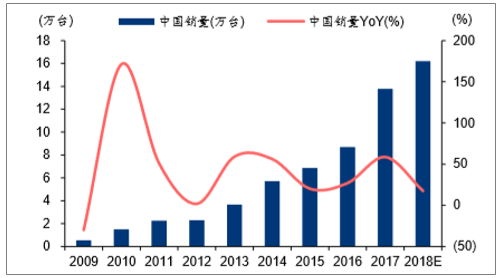

2018年中国市场工业机器人销量将同比增长15~20%,增速相比17年下降39~44pp。18年以来中国市场需求减弱的原因有:1)汽车与智能手机行业需求放缓;2)贸易摩擦影响全球制造商的产业布局决策,制造商处于观望状态而推迟生产线投资;3)国内中小企业资金面普遍趋紧,导致部分订单延后交付。中国工业机器人市场可持续发展的基础主要有三点:1)国内适龄劳动力供给持续收缩,工业机器人替代繁重作业;2)工业机器人价格稳中有降,“机器换人”经济性显现;3)机器人渗透率大幅低于发达工业国家,制造业升级潜力突出。

2018年中国工业机器人销量同比增速为15~20%

数据来源:公开资料整理

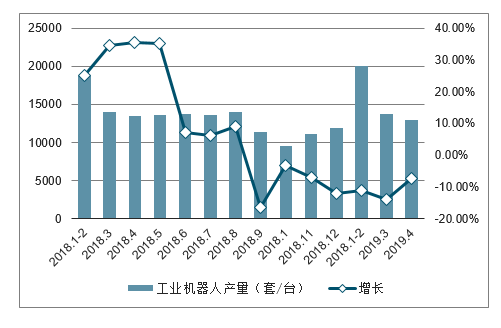

近年,随着人口红利消逝,我国加速推进工业机器人应用,以解决劳动力问题。并且随着工业制造想着智能制造的方向发展,“机器换人”成为趋势;综合上述原因,工业机器人的产量应该会保持较高增速,但国家统计局的数据显示,2018年我国工业机器人产量走出了持续多年的“高增长”并迅速转为负增长。这一趋势甚至延续至2019年,一季度产量累计同比为-11.70%,最新的4月份数数表现持续走低,产量累计同比为-10.2%。

2018-2019年4月中国工业机器人产量及增长走势

数据来源:公开资料整理

2018年-2019年3月,国内工业机器人产量同比增速维持

数据来源:公开资料整理

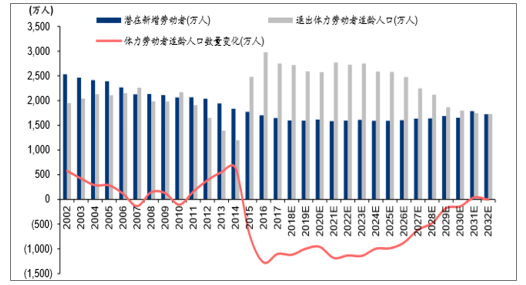

估算2015-30年全国体力劳动者适龄人口数量或将持续下滑,导致国内制造业用工缺口扩

数据来源:公开资料整理

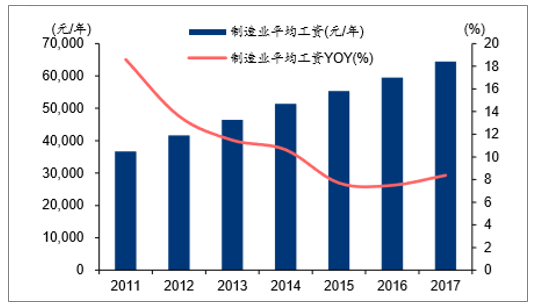

2011-2017年中国制造业平均工资年均上涨11%

数据来源:公开资料整理

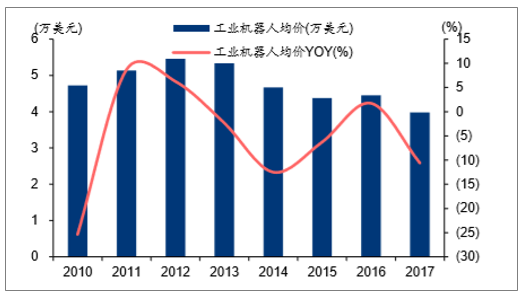

2012年以后全球工业机器人售价呈现下行趋势

数据来源:公开资料整理

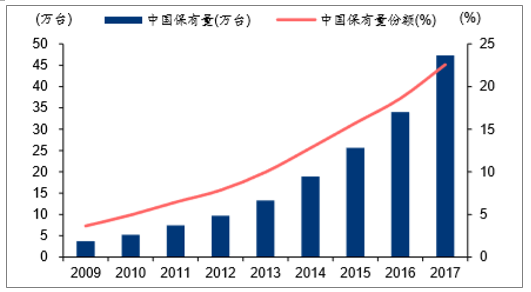

2009-2017年中国工业机器人保有量稳步提升

数据来源:公开资料整理

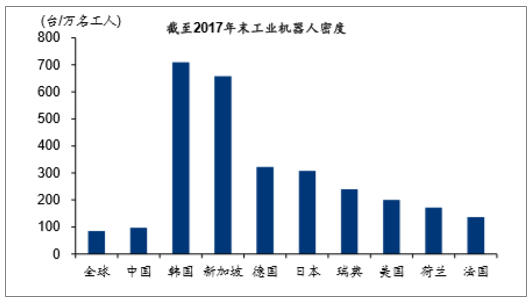

2017年中国工业机器人密度仍大幅低于发达国家水平

数据来源:公开资料整理

外资品牌销售增速加快,国内领军企业初具竞争力

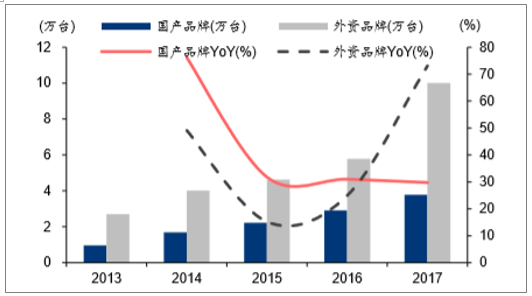

国产品牌市场份额经历四年攀升后,于2017年首次下降。2013-16年在国内工业机器人市场中,国产品牌的销量增速均高于外资品牌,国产品牌国内市占率由2013年的26.3%提升至2016年的33.5%。2015-16年外资品牌加大中国区域布局,与中国政府、企业达成战略合作,或者成立合资公司。外资品牌2017年销量同比增长71.9%,大幅高于国产品牌(同比增长29.7%),国产品牌市占率因此同比下降约6.1pp至27.4%。

2017年国内工业机器人市场外资品牌增速大幅超过国产品牌

数据来源:公开资料整理

2017年中国工业机器人国产品牌占有率出现下滑

数据来源:公开资料整理

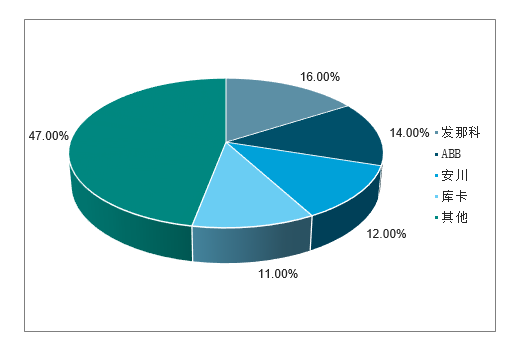

工业机器人“四大家族”全球份额超50%,基本垄断国内中高端市场。外资品牌以全球机器人“四大家族”(ABB、库卡、发那科、安川)为代表,2017年四家全球市场份额合计超过50%。2017年外资品牌在中国的汽车行业保持90%左右的份额,而汽车行业属于工业机器人高端应用集中领域。在电气电子设备和器材制造行业/金属加工业,外资品牌市占率分别为72.6%/49.2%,同比提升6.7/4.4pp。

“四大家族”2017年全球市场份额超50%

数据来源:公开资料整理

“四大家族”2016年中国市场份额近60%

数据来源:公开资料整理

国内工业机器人企业或初具竞争力,未来有望实现进口替代。国内工业机器人行业具有代表性的企业有:新松、埃斯顿、埃夫特、广州数控、新时达、拓斯达等。这些公司已在机器人产业链中游和上游进行拓展,通过自主研发或收购等方式掌握零部件和本体的研制技术,结合本土系统集成的服务优势,已经具备一定的竞争力。

三、工业机器人发展前景趋势分析

工业机器人需求快速增加,但国内机器人产业总体水平与国外尚有差距,中高端市场进口替代空间大,机器人行业有望成为引导国内制造业整体升级的排头兵。对于工业机器人未来的发展,只能说技术方是王道,谁在技术上占有优势,谁就将引领这个产业的发展。现从五大应用范围来分析工业机器人发展前景。

(1)工业机器人智能化体系结构标准

研究开放式,模块化的工业机器人系统结构,工业机器人系统的软硬件设计方法,形成切实可行的系统设计行业标准、国家标准和国际标准,以便于工业机器人发展前景系统的集成,应用与改造。

(2)工业机器人新型控制器技术

研制具有自主知识产权的先进工业机器人控制器。研究具有高实时性的,多处理器并行工作的控制器硬件系统;针对应用需求,设计基于高性能,低成本总线技术的控制和驱动模式。深入研究先进控制方法,策略在工业机器人中的工程实现,提高系统高速,重载,高追踪精度等动态性能,提高系统开放性。工业机器人发展前景通过人机交互方式建立模拟仿真环境,研究开发工业机器人自动/离线编程技术,增强人机交互和二次开发能力。

(3)工业机器人智能化作业技术

工业机器人发展前景实现以传感器融合,虚拟现实与人机交互为代表的智能化技术在工业机器人上的可靠应用,提升工业机器人操作能力。除采用传统的位置,速度,加速度等传感器外,装配,焊接机器人还应用了视觉,力觉等传感器来进行实现协调和决策控制,基于视觉的喷涂机器人姿态反馈控制;研究虚拟现实技术与人机交互环境建模系统。

(4)成线成套装备技术

工业机器人发展前景针对汽车制造业,焊接行业等具体行业工艺需求,结合新型控制器技术和智能化作业技术的研究,研究与行业密切相关的工业机器人应用技术,以工业机器人为核心的生产线上的相关成套装备设计技术,开发弧焊机器人用激光视觉焊缝跟踪装置,喷涂线的喷涂设备的研制以及相关功能部件并加以集成,形成我国以智能化工业机器人为核心的成线成套自动化制造装备。

(5)系统可靠性技术

可靠性技术是与设计、制造、测试和应用密切相关的。建立工业机器人系统的可靠性保障体系是确保工业机器人实现产业化的关键。工业机器人发展前景分析,在产品的设计环节、制造环节和测试环节,研究系统可靠性保障技术,从而为工业机器人广泛应用提供保证。

工业机器人是实现柔性自动化的基础设施,越来越灵活的机器人产品满足工厂的需求,有利于加快企业对市场的响应速度。工业机器人发展前景表明,易于使用的机器人可以很容易地集成到生产过程中,使工业机器人在许多行业中得以部署,以维持高效和灵活的生产。若当前中国经济和政策方向不变,全球各外部因素不出现大幅波动,预计中国最快在2030年工业机器人在各相关行业内提供的生产力全面超过产业工人,机器替代人的大趋势最快在15-20年后就将到来。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2021-2025年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2026-2032年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询