内容概况:2022年我国工业机器人安装量和保有量分别为28万套和149.1万套。未来锂电、光伏等新兴行业的发展,仍将为工业机器人市场带来可观增量。

关键词:工业机器人产量 工业机器人安装量 工业机器人产量保有量 工业机器人产业链 工业机器人国产企业

一、工业机器人产业概述

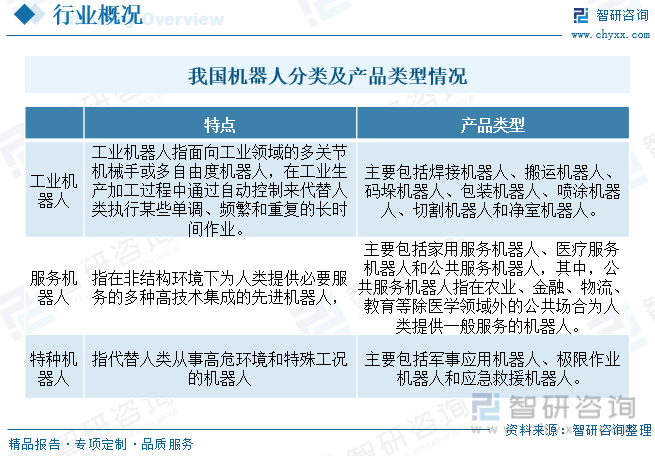

考虑到我国在应对自然灾害和公共安全事件中,对特种机器人有着相对突出的需求,中国电子学会将机器人划分为工业机器人、服务机器人、特种机器人三类。工业机器人是面向工业领域的多关节机械手或多自由度的机器人。工业机器人是自动执行工作的机器装置,是靠自身动力和控制能力来实现各种功能的一种机器,主要包括焊接机器人、搬运机器人、码垛机器人、包装机器人、喷涂机器人、切割机器人和净室机器人等,工业机器人按照机械结构主要可以分为垂直多关节机器人、平面多关节机器人(SCARA机器人)、协作机器人、DELTA机器人四类。

二、工业机器人发展背景

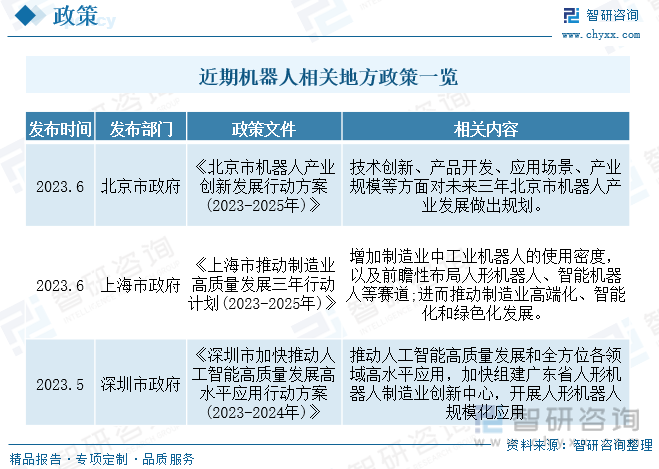

十三五”以来,国家陆续出台各种支持机器人发展的政策,引导机器人产业发展。早在2015年发布的制造强国的行动纲领《中国制造2025》中,就已经宣布了机器人是未来的重点发展对象,强调以标准引领中国制造质量的提升。2023年1月,工信部联合十七部门出台了《“机器人+”行动方案》,着重强调了未来机器人的发展目标和计划,以及增强机器人对经济社会高质量发展的能力,近期北京、上海和深圳等省市持续出台地方政策促进工业机器人高端化、智能化和绿色化发展。

三、工业机器人产业链

工业机器人产业链上游主要为伺服系统、减速器、控制器等核心零部件和齿轮、涡轮、蜗杆等关键材料。减速器、伺服系统(包括伺服电机和伺服驱动)及控制器是工业机器人的三大核心零部件,直接决定工业机器人的性能、可靠性和负荷能力,对机器人整机起着至关重要的作用。工业机器人整机制造厂商主要包括埃夫特、新松机器人、埃斯顿、ABB、安川电机等,从核心零部件、整机制造到系统集成整条产业链,外资仍然占有优势地位。

中国精密减速器市场长期被外资企业垄断,但当前中国企业积极布局精密减速器业务,主要公司包括绿的谐波、南通振康、中大力德、双环传动、秦川机床、上海机电和巨轮股份等;这些公司原有业务属于精密仪器件领域,包括齿轮、数控机床等,能够发挥业务的协同性。随着中国国内企业大量进入精密减速器市场,国产化的速度将会越来越快。2022年我国减速机行业产量1262.8万台,需求量898.10万台。

四、全球和中国工业机器人发展现状

近年来,工业机器人在汽车、电子、金属制品、塑料及化工产品等行业已经得到了广泛的应用。新冠肺炎疫情的蔓延促进各行业的数字化转型进程加快,机器人成为企业实现快速复工复产的重要工具。数据显示,2021年全球工业机器人新增安装为51.7万套,2022年工业机器人新增安装在52.9万套左右。2021年全球工业机器人保有量为347.7万套,2022年底全球工业机器人保有量在390.7万套左右。

相关报告:智研咨询发布的《中国工业机器人产业发展态势及供需形势分析报告》

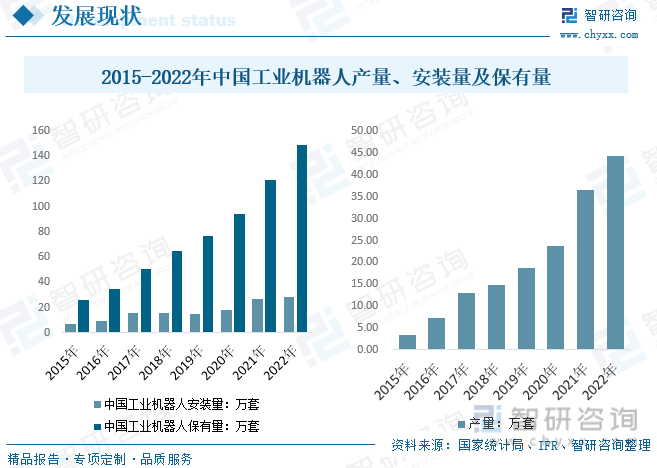

工业机器人早期主要应用于汽车制造业的焊接、喷涂线,后来小型工业机器人(含SCARA、DELTA)因成本优势在3C行业快速替代人力的重复劳动。近年受“双碳政策驱动”,锂电池企业快速扩产,锂电池生产工艺中叠片、焊接、封装等工序,因一致性需求使用机器人较多,后道检测、组装和PACK主要依赖机器人进行大负载抓取、搬运提升自动化水平。仓储环节则主要由AGV、中大型堆垛机器人组成。随着工业机器人应用领域持续渗透,我国工业机器人产量和安装量持续增长,数据显示,2022年我国工业机器人安装量和保有量分别为28万套和149.1万套。未来锂电、光伏等新兴行业的发展,仍将为工业机器人市场带来可观增量。

我国工业机器规模持续增长,增幅全球领先,2022年工业机器人市场规模达585.2亿元,较2021年增长11.2%增长市场快速扩张,已经初步形成完整的机器人产业链,“机器人+”应用不断拓展深入。随着机器视觉技术发展与成熟,机器人处理问题的自主性、可靠性大幅提升,新能源汽车、光伏、锂电等战略新兴行业逐渐拓展工业机器人应用场景,行业规模不断提升。

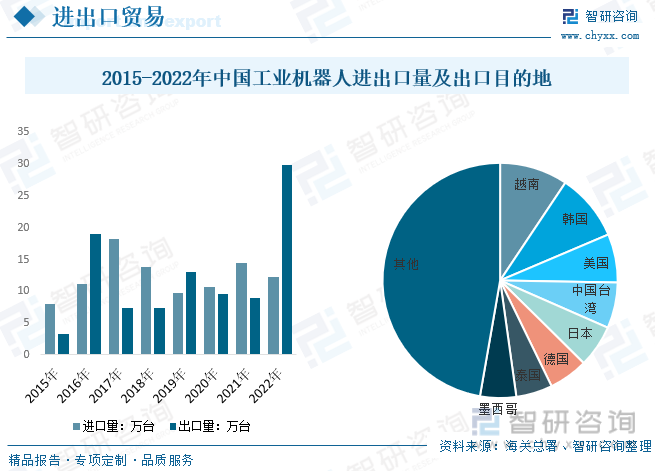

近年来随着国内工业机器人相关技术发展规模化优势提升,我国工业机器人进口规模整体呈现波动下降态势,整体出口量在2022年新高。数据显示,2022年我国工业机器人进出口量分别为12.19万台和29.86万台,细分进口来源,我国工业机器人主要从日本、新加坡、德国等地进口。从出口目的地来看,我国工业机器人主要出口至越南、韩国、美国、中国台湾等地,整体较为分散,其中越南和韩国分别占比9.37%和9.24%。

五、工业机器人竞争现状

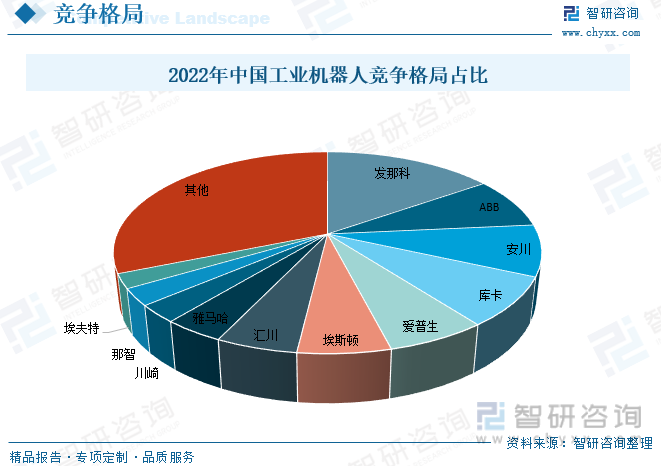

我国工业机器人市场仍以外资品牌为主,市场集中度较高,2022年前五企业市场份额占比为46%(按销量)。机器人四大家族FANUC、ABB、安川和KUKA合计占比近四成,这些企业在工业机器人行业内具有多年沉淀发展,无论在中国还是全球都具有明显的规模和技术优势;国产龙头以埃斯顿、汇川技术等为代表,2022年市场份额占比分别为5.9%、5.2%,分别在六轴机器人、SCARA机器人领域具备一定规模和技术实力。

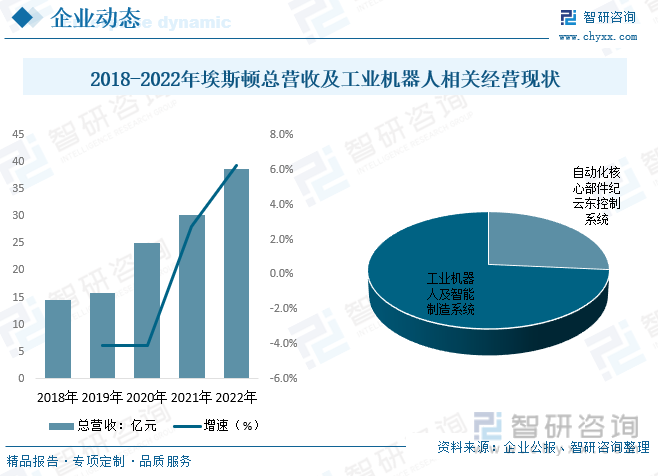

埃斯顿业务覆盖了从自动化核心部件及运动控制系统、工业机器人到机器人集成应用的智能制造系统的全产业链,现有64款工业机器人产品,包括六轴通用机器人、四轴码垛机器人、SCARA机器人以及行业专用定制机器人,工作负载从3kg到600kg。机器人标准化工作单元产品有20多种类别,主要应用于光伏、锂电、焊接、钣金折弯、冲压、压铸、木工打孔、装配、分拣、打磨、去毛刺、涂胶等,其中钣金折弯、冲压、光伏排版等均处于行业领先地位。经营现状而言,埃斯顿总营收从2018年的14.61亿元扩张至2022年的38.81亿元,其中工业机器人及智能制造系统营收28.55亿元,占比总营收73.6%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国工业机器人产业发展态势及供需形势分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2021-2025年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2026-2032年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询