电子化学品是电子材料及精细化工结合的高新技术产品。主要包括集成电路和分立器件、电容、电池、电阻、光电子器件、印制线路板、液晶显示器件、显像管、电视机、计算机、收录机、录摄像机、激光唱盘、音响、移动通讯设备、传真机等电子元器件、零部件和整机生产与组装用各种精细化工材料。

全球电子材料和化学品市场过去形成了三足鼎立之态势,分别是欧美,日本,以及除日本之外的亚洲其他国家或地区企业。我国的电子材料和化学品依赖度更高,特别是在高端产品制造中所涉及的功能性化学品,我国自给率不足20%,发展落后于电子信息产业群,主要是我国高端电子信息制造业起步较晚,现正处于进口替代的初期,倒推上游相关高端化学品的内需不足。

一、格局

中国是全球最大的电子产品消费国之一,电子终端制造业在向亚洲转移,这也同时带动了产业集群的东移;电子终端和电子元器件毛利率不断下降,电子终端的平均毛利率为~5%,电子元器件的为~10%,上游原材料供应商向制造成本更低、配套产业更完善的亚洲地区转移是大势所趋。中国大陆方面,为响应我国“十三五”所提倡的国产化概念,我国500亿级以上的产业大基金就有四个,其他规模和地方的产业引导基金更多,以推进集成电路、平板显示和新型储能技术快速国产化,带动相关材料消费升级。国家政策和产业基金的推动效果初显,终端企业逐渐提高国产电子化学品的使用比例,例如主要生产8英寸晶圆半导体的华虹半导体所用的国产化高纯试剂已经达到了20%或更高,这一比例较过去有着显著的提升。优先布局的龙头企业,在未来国产替代进口的浪潮中有望大幅受益。

国内电子化学品产能分布

企业名称 | 产品种类 | 产能(万吨) |

兴发集团 | 电子级磷酸、硫酸、混配液 | 6 |

江化微 | 超高纯硝酸、盐酸、氢氟酸、混配液 | 5.5 |

晶瑞股份 | 电子级氢氟酸、盐水、硝酸、氨水 | 4 |

巨化股份 | 电子级氢氟酸、氯化铵、盐酸、硫酸 | 3 |

数据来源:公开资料整理

目前国内布局电子化学品的公司的量仍然较少,进入门槛较高,认证难度大。

二、湿电子化学品

湿电子化学品目前广泛应用在半导体、平板显示、太阳能电池等多个领域,其中液晶面板领域增速快。即按下游产品应用的工艺环节分,主要有平板显示制造工艺的应用、半导体制造工艺的应用及太阳能电池板制造工艺的应用。

其中平板显示制造领域对湿电子化学品的需求量最高,半导体制造工艺用湿电子化学品是技术要求最高,太阳能电池板制造用湿电子化学品盈利能力一般。

2009-2017年中国湿电子化学品市场规模及增速

数据来源:公开资料整理

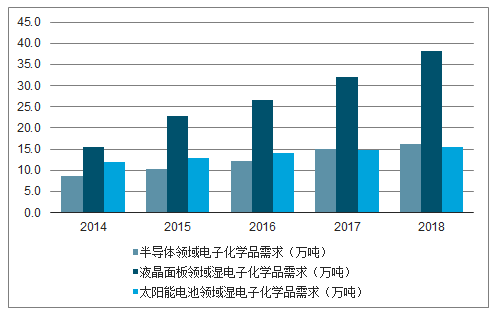

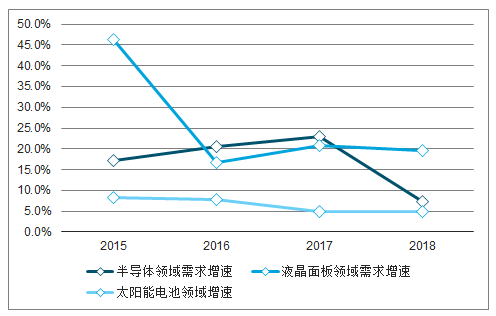

2017年,我国用于半导体、面板和太阳能的湿电子化学品市场需求为61.8万吨,其中面板的市场需求最大,达到32万吨,占全部的51.8%。预计,2018年湿电子化学品需求量为69.9万吨,同比增长13.1%,液晶面板是需求增长最快的领域。

2014-2018年中国细分领域需求

数据来源:公开资料整理

2015-2018年中国细分领域需求增速

数据来源:公开资料整理

随着半导体产业规模在国内继续保持快速增长,湿电子化学品将因此受益,取得快速发展。预计2018年我国半导体用湿电子化学品用量将达到37.5万吨,同比增长41.5%,半导体用湿电子化学品需求金额将达到35亿元,同比增长40%。国内已有部分企业在部分产品的研发上取得了突破,打破了国外技术垄断,正逐步缩小与国外企业的差距,未来进口替代空间广阔。

相关报告:智研咨询发布的《2019-2025年中国电子化学品行业市场调查及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子化学品行业市场现状调查及发展前景研判报告

《2026-2032年中国电子化学品行业市场现状调查及发展前景研判报告 》共八章,包含中国电子化学品产业链全景深度解析,中国电子化学品代表性企业案例研究,中国电子化学品行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国电子化学品行业政策汇总、发展现状、企业竞争梯队及发展趋势研判:随着信息技术的迅速发展,电子化学品行业将加快数字化转型[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)