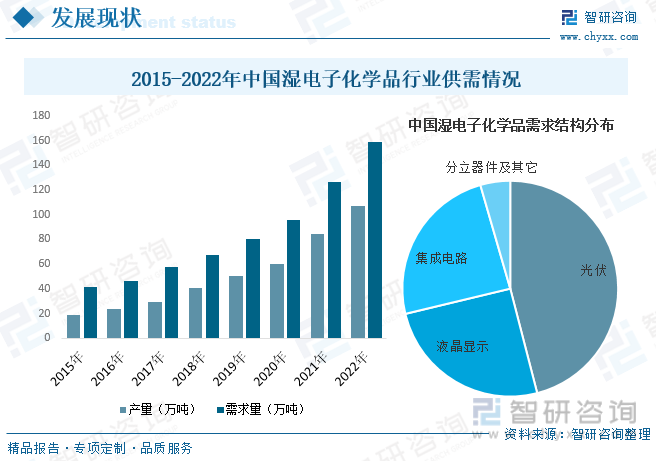

内容概况:随着近年来我国集成电路产业的飞速发展,欧、美、日、韩等国际大公司纷纷在我国建设化学品生产厂,同时在我国平板显示、光伏产业的快速发展,我国湿电子化学品供需量也随之不断增长。据资料显示,2022年我国湿电子化学品产量约为106.74万吨,同比增长26.7%;需求量约为158.51万吨,同比增长25.5%。但由于国内企业布局集中在中低端市场,导致湿电子化学品主要集中在太阳能光伏产业,且已基本实现国产化。而在半导体产业、显示面板产业中,高端领域的国产化率较低。

关键词:湿电子化学品行业发展趋势 湿电子化学品行业市场规模 湿电子化学品产量 湿电子化学品行业竞争格局

一、概述

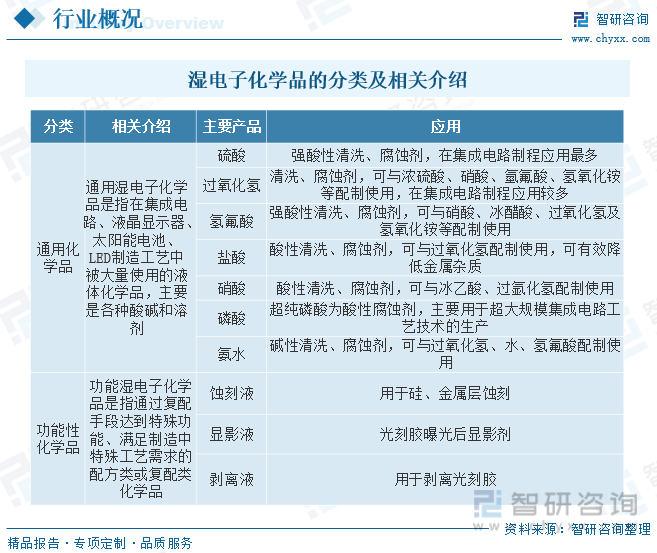

湿电子化学品,又称超净高纯试剂或工艺化学品,是指主体成分纯度大于99.99%,杂质离子和微粒数符合严格要求的化学试剂,是微电子、光电子湿法工艺(主要包括湿法刻蚀、湿法清洗)制程中使用的各种液体化工材料。湿电子化学品是电子工业中的关键性基础化工材料,也是重要支撑材料之一,其质量的好坏,直接影响到电子产品的成品率、电性能及可靠性,也对微电子制造技术的产业化有重大影响。

湿电子化学品按用途主要分为通用化学品和功能性化学品两类。其中通用化学品以高纯溶剂为主,例如氧化氢、氢氟酸、硫酸、磷酸、盐酸、硝酸等;功能性化学品指通过复配手段达到特殊功能、满足制造中特殊工艺需求的配方类或复配类化学品,主要包括显影液、剥离液、清洗液、刻蚀液等。

二、行业政策

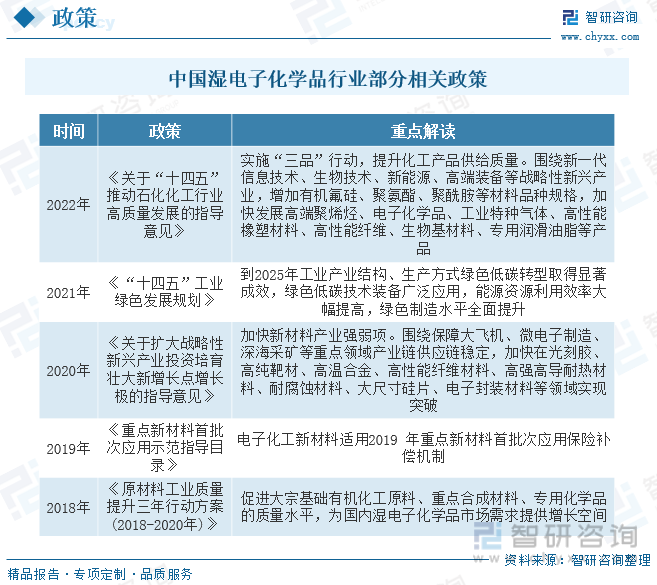

湿电子化学品行业为电子信息行业与化工行业的交叉领域、处于电子信息产业链的前端,是衡量一个国家经济发展、科技进步和国防实力的重要标志,在国民经济中具有重要战略地位。为了促进行业的发展,近年来国家有关部门陆续出台一系列相关政策,支持、鼓励行业的发展,为行业创造了一个良好的政策环境。

三、产业链

湿电子化学品行业产业链上游为基础化工原料供应环节,主要包括酸碱类、有机类等化工原料;中游为湿电子化学品生产供应环节;下游主要应用于半导体、显示面板、太阳能电池三大领域。

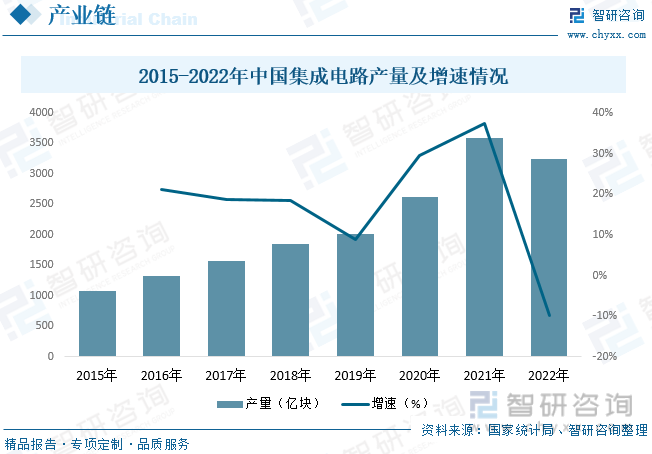

湿电子化学品是集成电路制造的关键原材料之一,随着近年来我国集成电路产业的快速发展,集成电路产量也随之快速增长,为湿电子化学品行业带来了庞大的需求市场。据资料显示,2022年我国集成电路产量为3241.9亿块,同比下降9.8%。

四、发展现状

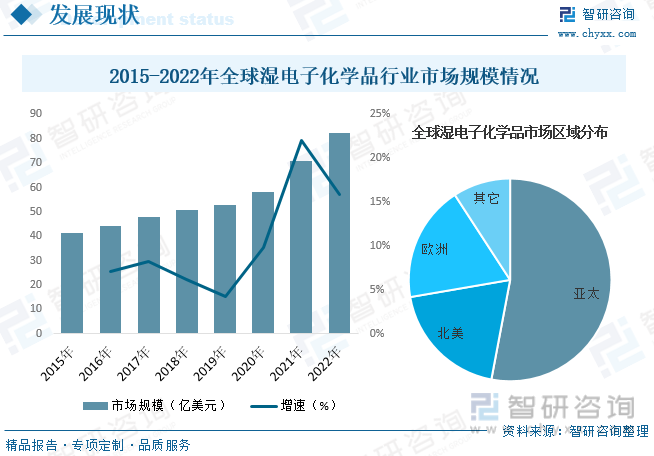

随着近年来全球平板显示器、太阳能电池、半导体等行业的快速发展,带动了全球湿电子化学品市场需求的快速增加,推动了全球湿电子化学品行业市场规模的增长。据资料显示,近年来全球湿电子化学品行业市场规模整体呈上升的趋势,2021年行业市场规模为70.98亿美元,同比增长22%,2022年行业规模约为82.27亿美元,同比增长15.9%。

湿电子化学品是电子工业中的关键性基础化工材料之一,它支撑着现代通信、计算机、信息网络技术等一系列现代技术产业。随着近年来我国集成电路产业的飞速发展,欧、美、日、韩等国际大公司纷纷在我国建设化学品生产厂,同时在我国平板显示、光伏产业的快速发展,我国湿电子化学品供需量也随之不断增长。据资料显示,2022年我国湿电子化学品产量约为106.74万吨,同比增长26.7%;需求量约为158.51万吨,同比增长25.5%。但由于国内企业布局集中在中低端市场,导致湿电子化学品主要集中在太阳能光伏产业,且已基本实现国产化。而在半导体产业、显示面板产业中,高端领域的国产化率较低。从需求结构来看,光伏领域占比约为45.98%、液晶显示领域占比约为25.27%、集成电路领域占比约为24.28%。

相关报告:智研咨询发布的《中国湿电子化学品行业市场竞争策略及未来发展潜力报告》

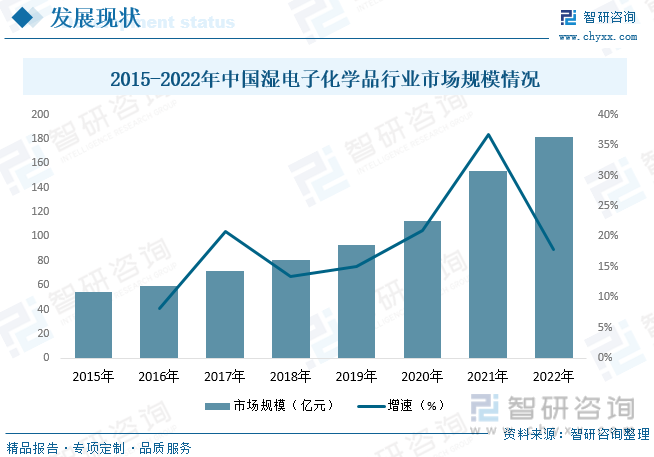

随着我国湿电子化学品行业的不断发展及下游需求的快速增长,推动了我国湿电子化学品行业规模的快速扩张。据资料显示,2021年我国湿电子化学品行业市场规模为154.09亿元,同比增长36.7%,2022年我国湿电子化学品行业市场规模约为181.67亿元,同比增长17.9%。

五、竞争格局

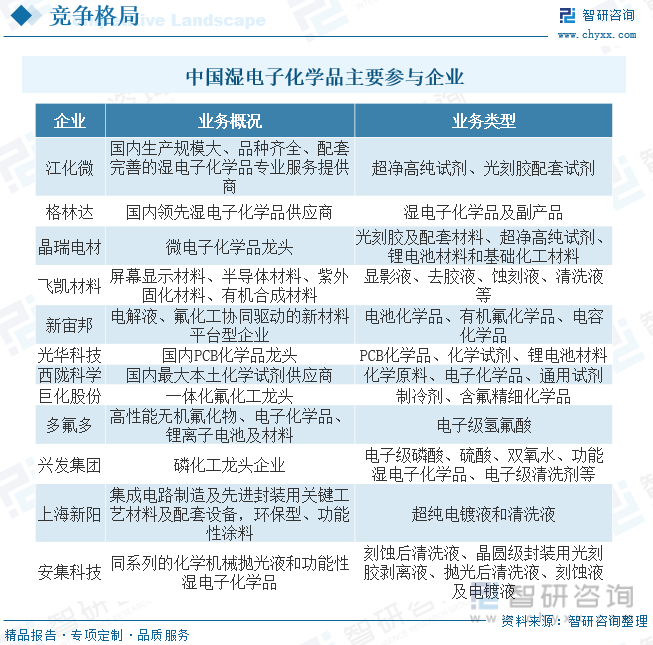

目前全球范围内从事湿电子化学品研究开发及大规模生产的厂商主要集中在美国、德国、日本、韩国、中国台湾以及中国大陆等地区。其中欧美企业占比约为31%;日本企业占比约为29%,略次于欧美企业;中国台湾和中国大陆企业均各自占15%左右,并列全球市场第三;最后是韩国企业以及其他国家企业。目前,国内湿电子化学品主要企业包括江化微、格林达、晶瑞电材、飞凯材料、新宙邦、多氟多、兴发集团、上海新阳、安集科技等。

江阴江化微电子材料股份有限公司成立于2001年,公司专注于高端电子化工新材料行业20余年,主营超净高纯湿电子化学品及光刻胶配套湿电子化学品,专业生产FPD平板显示(TFT-LCD、OLED等)、半导体集成电路制程、LED、太阳能光伏等行业工艺制造过程中的专用湿电子化学品—超净高纯试剂、光刻胶配套试剂。公司拥有丰富的行业经验及专业的团队,是国内首家上市的专业湿电子化学品企业,亦是国內专业湿电子化学品的龙头企业之一。据资料显示,2022年公司主营业务营收为9.2亿元,同比增长19.32%,毛利率为27.9%。其中超高纯试剂业务占比为68.18%,光刻胶配套试剂业务占比为31.82%。

六、发展趋势

随着外部因素的逐步减弱,下游应用市场需求逐步回暖,使得湿电子化学品迎来新一轮上行周期,市场需求量将不断增加。目前,我国在高端领域的湿电子化学品国产化率较低,如在显示面板领域,4.5、5代国产化率达到30%左右,6代以上国产化率更低,为10%。可见,在高端领域湿电子化学品国产化仍有较大提升空间。未来,随着国内湿电子化学品企业在研发技术、生产工艺、产品品质等方面的技术突破,凭借快速的服务响应、本土化的性价比优势以及稳定的供货能力,湿电子化学品领域高端市场的国产化率有望进一步提高。

湿电子化学品产品专业性强、下游行业更新迭代速度快,因此湿电子化学品企业与下游电子产品制造企业关系紧密,需及时满足客户生产需求。此外,湿电子化学品对纯度和清洁度要求极高,产品有效期短且多为强酸、强碱,具有强腐蚀性,运输半径越短越可以保证产品品质,降低运输成本。考虑到为客户更好地提供技术服务及产品品质、安全运输等因素,未来湿电子化学品企业更倾向于围绕下游制造业布局,缩短服务半径,以确保产品品质和供应稳定。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国湿电子化学品行业市场竞争策略及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国湿电子化学品行业市场竞争策略及未来发展潜力报告

《2026-2032年中国湿电子化学品行业市场竞争策略及未来发展潜力报告》共十章,包含中国湿电子化学品行业投资环境及投资风险分析,中国湿电子化学品行业发展趋势与前景预测,湿电子化学品行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国电子化学品行业政策汇总、发展现状、企业竞争梯队及发展趋势研判:随着信息技术的迅速发展,电子化学品行业将加快数字化转型[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国电子化学品行业重点企业对比分析:西陇科学vs强力新材[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)