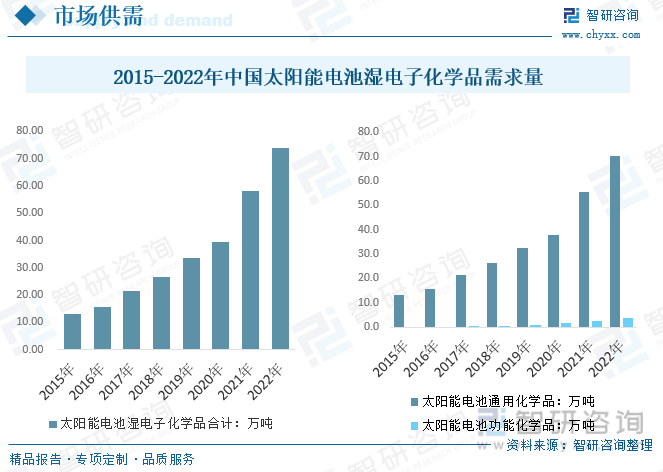

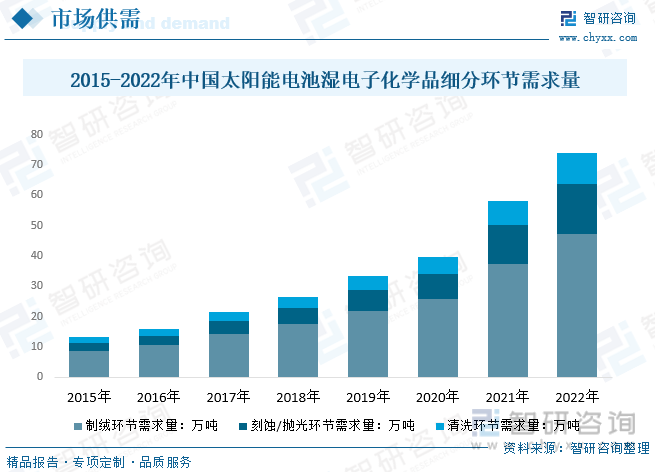

内容概况:2022年我国太阳能电池湿电子化学品需求量约70.16万吨,细分品类来看,2022年功能化学品需求量约3.68万吨,占比整体需求量5%左右。细分环节需求量而言,2022年我国太阳能电池领域湿电子化学品制绒、刻蚀/抛光和清洗环节需求量分别约47.2万吨、16.52万吨和10.12万吨。

关键词:太阳能电池领域湿电子化学品需求量 湿电子化学品产业链 湿电子化学品主要企业 太阳能电池领域湿电子化学品单耗

一、太阳能电池领域湿电子化学品产业概述

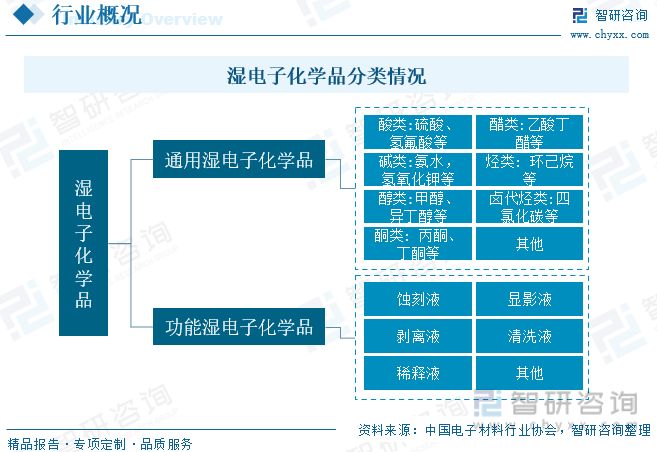

湿电子化学品是微电子、光电子湿法工艺制程中使用的各种液体化工材料,一般可划分为通用湿电子化学品和功能湿电子化学品。通用湿电子化学品指在半导体、显示面板、太阳能电池等制造工艺中被大量使用的液体化学品,一般为单成份、单功能化学品,例如氢氟酸、硫酸、氢氧化钠、氢氧化钾等。功能湿电子化学品指通过复配手段达到特殊功能、满足制造中特殊工艺需求的复配类化学品,例如显影液、剥离液、蚀刻液、稀释液、清洗液等。目前湿电子化学品主要应用在半导体、平板显示、太阳能光伏领域等微电子器件制造领域,广泛应用于超大规模集成电路、LED、TFT-LCD面板制造过程、太阳能硅片的蚀刻与清洗。

二、太阳能电池领域湿电子化学品产业链及政策

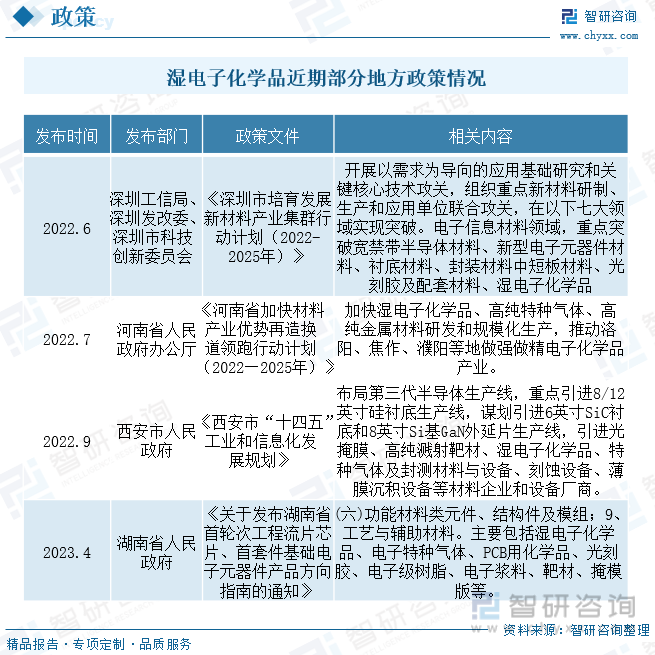

由于湿电子化学品在电子工业的重要性日益突出,中国在政策上充分鼓励湿电子化学品产业的发展。近十几年来,湿电子化工已成为中国化工行业重要的独立分支和新的增长点。从近期国内关于湿电子化学品相关地方政策出台情况而言,多为促进政策,集中在加快湿电子化学品研发和规模化生产、引进相关材料和设备厂商等,目前国内整体湿电子化学品主要产品已基本覆盖,但部分高端产品受限于技术和设备限制仍未突破,随着国内相关政策持续出台并推动国产化设备、材料突破和规模化趋势,我国高端湿电子化学品国产化有望加速替代。

湿电子化学品上游主要包括基础化工和产品和相关生产加工设备,其中基础化工行业配置比较完善,产品种类齐全,产能充裕下游;下游应用情况来看,半导体制造领域主要应用于集成电路和分立器件制作用晶圆的加工,包括清洗和蚀刻两大类用途,其纯度、洁净度对集成电路的成品率、电性能和可靠性有十分重要的影响;在面板显示领域主要应用于面板制造中基板上颗粒和有机物的清洗、光刻胶的显影和去除、电板的刻蚀;太阳能电池领域主要应用于电池片的制绒、清洗及刻蚀,其中制绒占比6-7成。

三、全球湿电子化学品产业现状

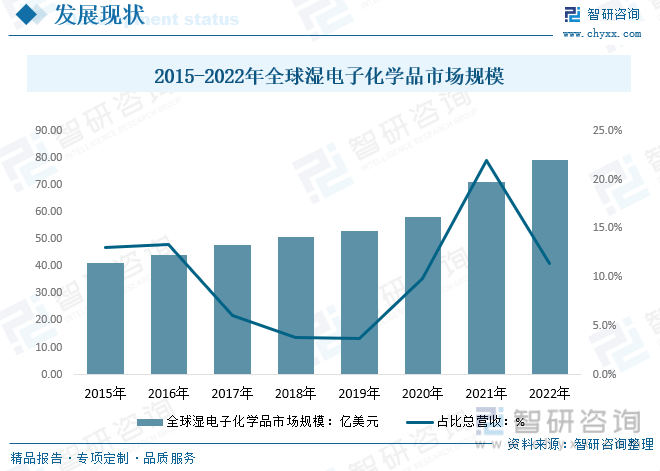

全球湿电子化学品市场,欧美、日本企业的份额逐年下降,中国等国家、地区的市场份额稳步提升。数据显示,2021年全球湿电子化学品市场规模达70.98亿美元2022年全球湿电子化学品市场规模约79亿元左右,其中半导体、平板显示器和太阳能电池是湿电子化学品的三大应用市场。其中亚太地区是目前全球最大的湿电子化学品消费区域,市场规模占全球的比重超5成。

四、中国太阳能电池领域湿电子化学品产业现状

根据产品类型的不同,现有光伏湿电子化学品大体可以分为通用化学品与功能化学品,通用化学品主要以单一化学组分的酸碱类产品为主,功能性化学品主要是各类复配制剂,用于加速或减缓通用化学品与硅片、磷硅玻璃的反应速率,起到稳定工艺,降低耗用量的重要作用。随着光伏技术路线的变化,工艺的革新,太阳能电池制造领域使用的湿电子化学品需求结构出现了明显的变化,功能化学品已经成为重要的市场增量,应用的渗透率持续上升,市场前景良好。数据显示,2022年我国太阳能电池湿电子化学品需求量约70.16万吨,细分品类来看,2022年功能化学品需求量约3.68万吨,占比整体需求量5%左右。

相关报告:智研咨询发布的《中国太阳能电池领域湿电子化学品行业市场运营态势及发展前景预测报告》

在晶硅太阳能电池片制程中所用湿电子化学品,主要应用于太阳能电池片的制绒、清洗及刻蚀,上述工艺为太阳能电池片精细加工的核心工艺。制绒是指利用化学腐蚀去除由于太阳能电池硅片切割过程中的线切作用存在的10-20微米的损失层,并进行硅片表面织构化;清洗的功效主要是去除在太阳能电池片上残留的小颗粒、金属沾污、表面有机物;刻蚀环节主要分为酸法刻蚀和碱法刻蚀,后者具备效率高,低成本,高性能等优势,还具备提升产能,提高光电效率,以及降低环保成本等优势。细分环节需求量而言,2022年我国太阳能电池领域湿电子化学品制绒、刻蚀/抛光和清洗环节需求量分别约47.2万吨、16.52万吨和10.12万吨。

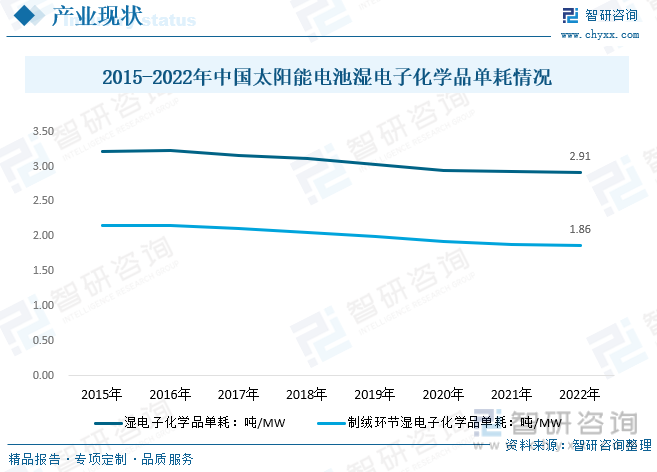

制绒环节是太阳能电池领域对湿电子化学品需求最大,也是需求结构变动最大的一个环节。制绒环节的工艺好坏,对光伏电池片的转化效率,生产速率与生产成本具有重要影响,因此制绒环节也是光伏领域降本增效的首当其冲,添加剂渗透率最高,单耗下降最快,增速总体略低于行业平均水平。2022年我国太阳能电池领域湿电子化学品单耗下降至1.86吨/MW,大幅度低于太阳能电池领域湿电子化学品整体单耗的2.91吨/MW。

五、太阳能电池领域湿电子化学品主要企业

目前全球太阳能用湿化学品生产布局主要分为三大块:欧美企业、日本企业、以及韩国、中国大陆和台湾地区企业。

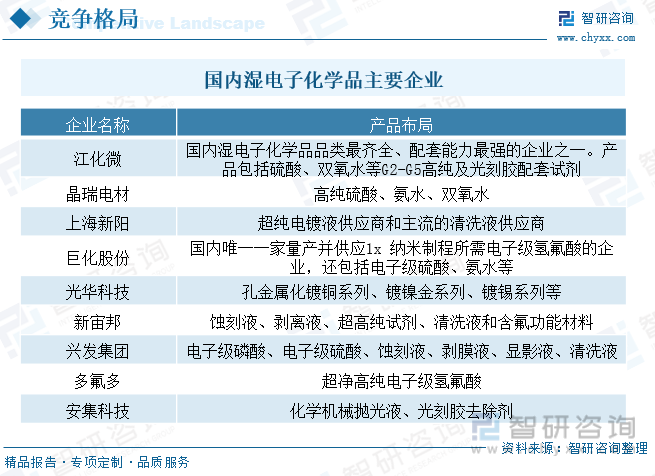

欧美企业:主要有德国巴斯夫(Basf)公司、美国Ashland公司、美国Arch化学品公司、美国霍尼韦尔公司、AIRPRODUCTS、德国E.Merck公司、美国Avantor Performance Materials公司、ATMI公司等。日本企业:主要企业包括关东化学公司、三菱化学、东京应化、京都化工、日本合成橡胶、住友化学、和光纯药工业(Wako)、stella-chemifa公司等。韩国、中国大陆及台湾地区企业:韩国、台湾地区企业在生产技术上具有一定优势,在高端市场领域与欧美、日本企业相比也有一定的竞争力。大陆地区湿电子化学品企业而言,有江化微、晶瑞电材、上海新阳、巨化股份等,各企业主要布局其中一种或多种产品,主要企业整体表现为快速发展趋势。

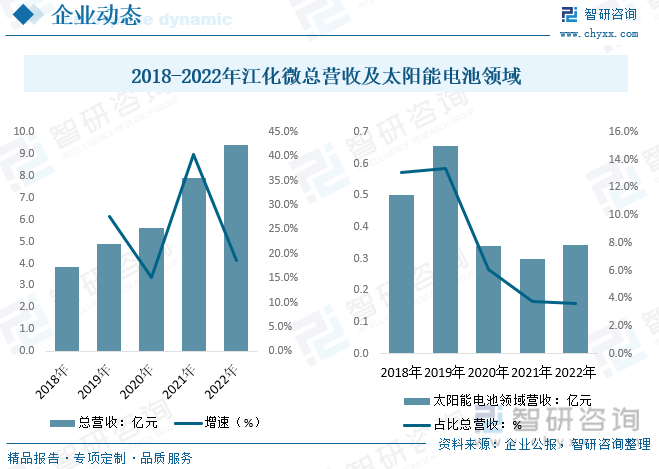

江化微专注于高端电子化工新材料行业 20 余年,主营超净高纯湿电子化学品及光刻胶配套湿电子化学品,是国内首家上市的专业湿电子化学品企业,亦是国內专业湿电子化学品的龙头企业之一。数据显示,下游半导体芯片及其封装客户产能持续拉升,江化微总营收持续向好,截止2022年总营收达9.39亿元,较2021年增长18.56%,其中整体湿电子化学品营收达9.2亿元。太阳能电池领域发展而言,受整体发展重心转变,整体太阳能电池领域营收2019年以来持续下降,截止2022年仅为0.34亿元,占比总体营收3.7%左右。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国太阳能电池领域湿电子化学品行业市场运营态势及发展前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国太阳能电池领域湿电子化学品行业市场运营态势及发展前景预测报告

《2026-2032年中国太阳能电池领域湿电子化学品行业市场运营态势及发展前景预测报告》共七章,包含湿电子化学品在太阳能电池硅片制程上应用及其市场现状,太阳能用湿电子化学品生产商情况,光伏领域湿电子化学品市场前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国电子化学品行业政策汇总、发展现状、企业竞争梯队及发展趋势研判:随着信息技术的迅速发展,电子化学品行业将加快数字化转型[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国电子化学品行业重点企业对比分析:西陇科学vs强力新材[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)