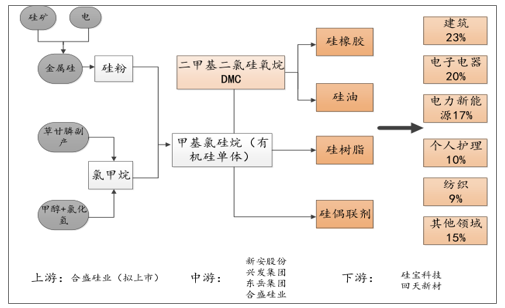

有机硅是指含有Si-C键、且至少有一个有机基是直接与硅原子相连的化合物,中间体为DMC,下游终端产品包括硅橡胶、硅油、硅树脂、硅偶联剂四大类,其中硅橡胶占比超过60%,有机硅产品由于具备耐高温、耐腐蚀、绝缘性好、使用寿命长等多项优异性能,被称作“工业味精”,广泛应用于建筑、电子电器、电力新能源、个人护理、纺织等领域。

有机硅产业链示意图

数据来源:公开资料整理

2000~2008年,国内有机硅产品长期供不应求,进口依存度保持30%以上,产品盈利能力强,2009年国内有机硅单体产能仅90万吨左右,随后资本大规模涌入,行业迎来扩产潮,2011年产能增加至180万吨,导致产能明显过剩,2012-2015年行业持续低迷,产品价格从高点2.5万/吨一路下行,2016年上半年最低跌至1.25万/吨,行业全线亏损,这过程中各家厂商明显放缓扩产步伐,部分产能退出市场。2016年9月份,随着过剩产能被需求增长消化,行业洗牌完成后迎来景气反转,价格一路上涨至3.5万/吨。2019年后虽然有龙头企业在陆续投放新产能,但未来每年需求继续增长6%以上,新增产能有望被高速增长的需求陆续消化,行业盈利长期向好。

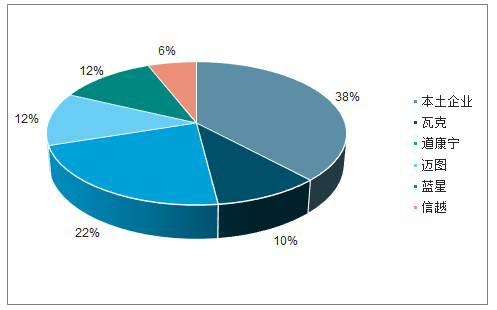

有机硅竞争格局较好,有利于长期行业实现超额资本回报率。全球范围内有机硅供给相对集中,道康宁、中国蓝星、迈图、瓦克、信越等5家国际大厂合计产能243万吨,占比约46%;中国产能占50%,且主要由8家大厂把控,呈现弱寡头的竞争格局。

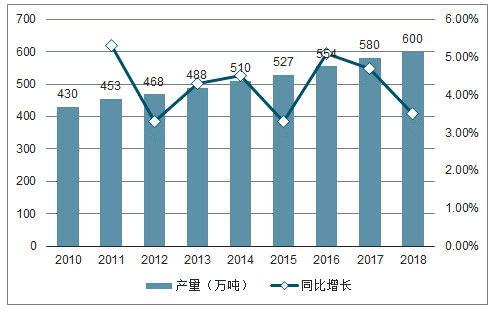

2010-2018年中国有机硅产量及增速

数据来源:公开资料整理

全球有机硅各厂商市场份额

数据来源:公开资料整理

2017年,全球有机硅单体产能已达到580万吨/年,同比增长4.7%;预计2018年,全球有机硅单体产能将达到600万吨。

2010-2018年全球有机硅单体产能及增速

数据来源:公开资料整理

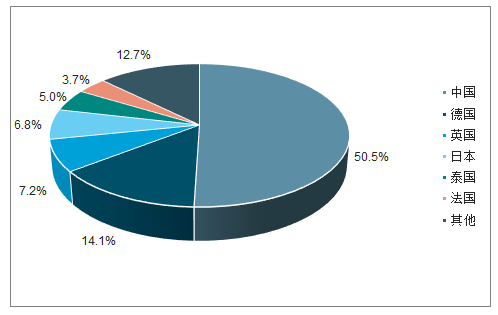

2017年,中国以270万吨的产能位居世界第一位,占全球总产能的比重为50.5%;德国、英国、日本、泰国和法国占全球有机硅产能的比重分别为14.1%、7.2%、6.8%、5.0%和3.7%。

全球有机硅产能占比

数据来源:公开资料整理

回顾国内有机硅行业发展历程,前十年行业趋势主要由单体企业引领,2009年之后面对需求缺口,单体企业主要精力是扩产能,抢占市场份额,实现国产完全替代进口,并将多余产能部分出口至海外;随着单体企业的扩张,明显拉动上游金属硅的需求,与此同时,充裕的原材料与巨大的市场需求,催生出下游大大小小几百家硅橡胶厂商,并在中低端有机硅产品市场实现国产化。

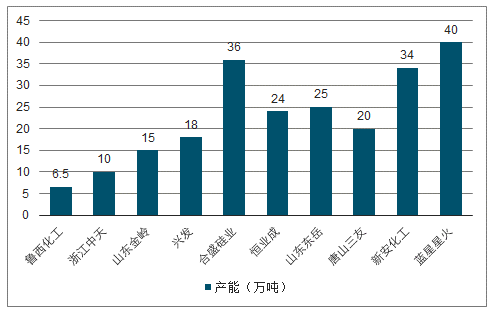

随着山西三佳、江苏弘博长期停产而退出,国内仅剩新安股份、中国蓝星、合盛硅业等10家生产企业。其中,蓝星星火有机硅单体产能最高,2017年约为40万吨;合盛硅业其次,产能为36万吨;新安化工产能也在30万吨以上。

2017年中国有机硅单体主要企业产能情况

数据来源:公开资料整理

未来几年,单体企业将继续成为有机硅产业链最强的主导力量,并有很强的意愿推进纵向一体化战略:1)单体企业经过10年扩张,在有机硅行业成功由小做大,借本轮行业景气复苏,资产负债表得以修复,现金流持续改善,具备再次扩张的实力,下游终端品厂商规模小、资金实力弱,客观上均不具备大幅扩张中间体的条件;2)站在目前时点看,单体企业继续靠规模驱动发展的模式已经难以为继,海外以道康宁为代表的有机硅巨头均是通过向下游延伸产业链,打开长期增长空间,其发展轨迹望得到国内企业效仿;3)国内有机硅单体企业均背靠综合化工集团,股东经营风格即以相关多元化、产业链上下游布局为主,因此天然具备推进纵向一体化的动力。

2017年中国有机硅下游深加工产品结构

数据来源:公开资料整理

基于当前现状,未来我国有机硅行业将主要呈现以下趋势:首先,有机硅材料在建筑、纺织、家用电器等传统领域的应用已得到充分发掘,未来将重点开发在电子信息、电力电气、新能源、核电、高铁及轨道交通、船舶及海工装备、安全环保、医疗卫生、居家用品以及替代石油基合成材料等方面的应用。

其次,产业集群化发展,即以骨干企业为核心,建立有机硅产业园区,集聚从单体、中间体、助剂、终端产品、综合利用等有机硅产业链上相关企业和研究机构,从而使企业的经济效益、安全效益、环保效益最优化,提高企业的可持续发展能力。

第三,随着国内领先企业一体化进程的加快,将逐步走向原料自给的道路,届时,对于业务单一的有机硅单体生产企业来说,竞争压力将再次加大,并有可能最终被大型企业兼并重组,作为其一体化中的一环;另外,在节能减排“十三五”规划实施进程中,一批产能较小、污染严重的化工装置将退出市场,在单体产能过剩、竞争加剧的情况下,也将会导致一些规模较小的企业退出市场。

最后,有机硅行业将不断升级,改变跟踪模仿和低价竞争的发展模式,重视人才培养,加大科研投入,提升创新能力,突出个性化发展、特色化发展、差异化发展,加速由规模速度型向质量效益型发展的转变。

相关报告:智研咨询发布的《2019-2025年中国有机硅材料行业市场发展模式调研及投资趋势分析研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国有机硅行业市场全景评估及发展策略分析报告

《2026-2032年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2021-2025年中国有机硅竞争态势,行业企业竞争力分析,2026-2032年产业发展前景及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国有机硅产业供给及格局概况分析:产能粗放式扩产周期步入尾声[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国有机硅行业特性、产量、消费结构及发展趋势研判:随着有机硅下游应用领域的发展,我国有机硅行业产量不断上涨 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)