一、现状

2018年养宠人数增长24%,宠猫狗数量同比增长4.6%,人均单只宠物年消费同比增幅为15%;数量和消费双重增长效应下,我国宠物市场规模达1708亿。宠物数量与消费增长效应叠加,国内宠物市场快速扩张。

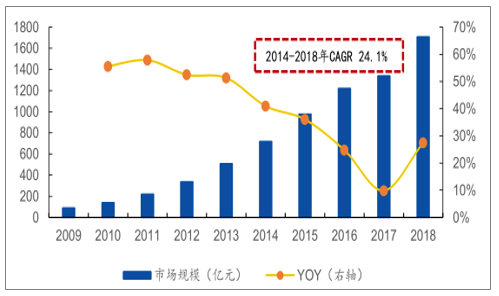

《2018年中国宠物行业白皮书》数据显示,我国宠物行业市场规模已经达到1708亿元,同比增长约27.5%。其中宠物狗市场规模约为1056亿元,宠物猫市场652亿元。2014年~2018年五年内市场规模翻了1.5倍多,年复合增速24.1%。

2009-2018年中国宠物行业市场规模

数据来源:公开资料整理

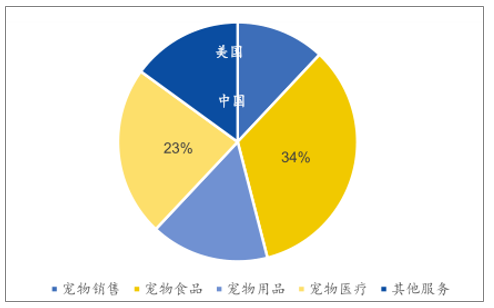

随着国内宠物行业的发展,宠物产业链在逐步完善,各细分行业因为产品或服务的必需性不同市场规模也有明显差距。从细分行业结构来看,宠物食品和宠物医疗规模占比最大,分别为34.8%和23.0%。对标美国的情况,预计这两个细分行业规模占比未来还将继续增加。宠物食品和医疗是规模占比最大的两个细分行业。

我国宠物细分行业市场规模中宠物食品和医疗占比最大

数据来源:公开资料整理

2018年中国城镇养宠人数7355万人,同比增幅超24%。其中城镇养猫狗人数达5648万人,占比77%;宠物猫狗数量也由2017年的8746万只增长到9149万只,同比增长4.6%。

2014-2018年我国养宠人数加速增长

数据来源:公开资料整理

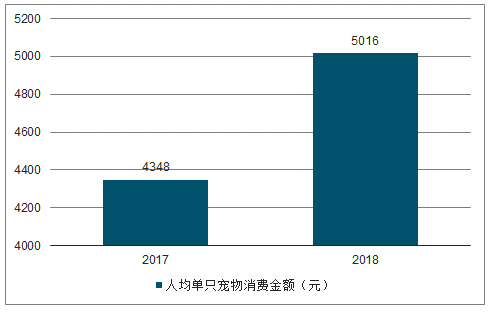

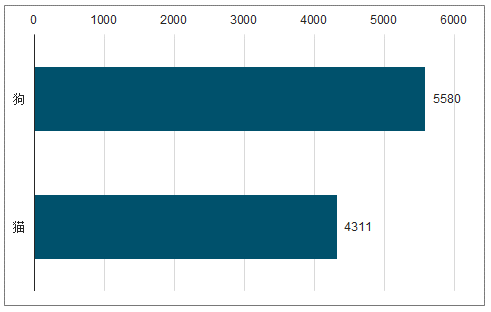

人们越来越重视宠物,也更加愿意为宠物花钱。2018年人均单只宠物年消费为5016元,同比增长15%。分宠物种类看,狗的消费要大于猫,人均单只狗年消费金额5580元,而单只猫消费金额为4311元;分类型看,宠物主粮、宠物用品、宠物医疗、宠物零食是宠物市场消费的前4名。

2017-2018年宠物人均单只消费金额

数据来源:公开资料整理

宠物狗的消费要大于宠物猫

数据来源:公开资料整理

二、宠物市场阶段性特点

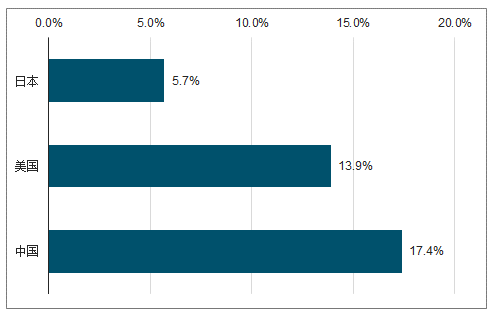

国内家庭宠物拥有率仅有约4%-5%,户均养宠数为0.24。2017年,美国家庭的宠物拥有率为68%,户均宠物数量1.46只;日本家庭宠物拥有率为38%,户均宠物数量0.35只,都远远高于我国。在发达国家,很多家庭养宠物的数量甚至超过了孩子的数量。城镇人口是我国养宠的主要人群,近三年城镇养宠比例由10%上升至17%,但同美日等宠物行业发展成熟的国家相比还是非常低的。

我国城镇家庭宠物渗透率大大低于发达国家

数据来源:公开资料整理

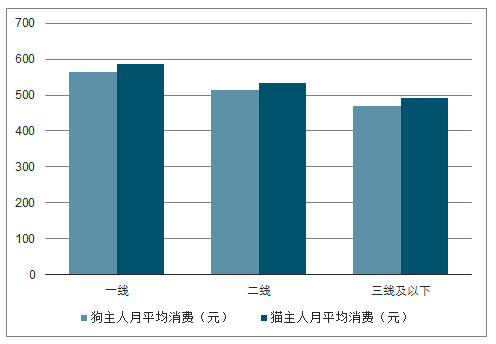

一二线城市仍然是宠物消费的主力战场,但低线城市宠物消费潜力巨大。宠物行业白皮书数据显示,一二线城市宠物主在宠物食品、用品消费明显高于三线及以下城市。《报告》也显示,线上宠粮消费者以新一线城市用户为主,但同时三线及以下城市用户的人数增速更高,可见新一线城市人正引领撸猫遛狗风潮,向低线城市蔓延。随着低线城市经济水平和人均可支配收入的提升,加上各大电商巨头渠道下沉,三四线城市宠物经济发展可期。

一二线城市养宠人群在宠物食品上月平均花费更高

数据来源:公开资料整理

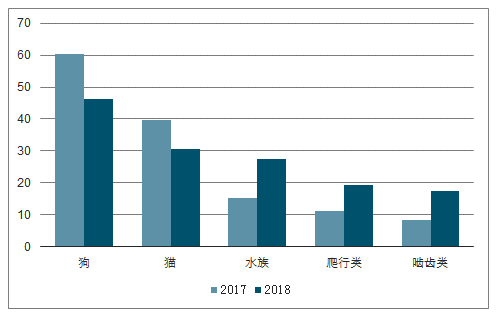

2018年,在我国养宠人群中,养猫狗依然占据主流地位,分别有46.1%的人养狗和30.7%的人养猫,但比例较2017年有所降低。而其他宠物类型如水族、爬行类、啮齿类等小型宠物的比例则明显提高,分别有27.3%和19.4%的宠物主拥有水族和爬行类宠物。由此可见,在养宠人群增多的同时,新增养宠人群的宠物选择和偏好更加多样化。

2017-2018年我国养宠类型占比变化

数据来源:公开资料整理

三、电商

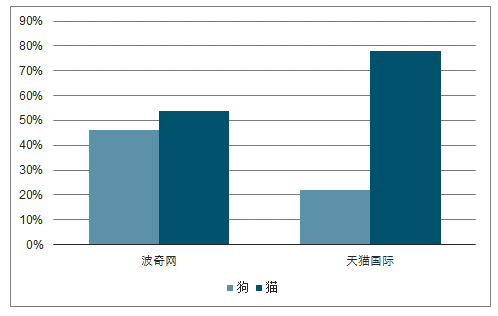

2018年,全国城镇养狗的数量为5085只,同比增长1.90%;养猫的数量为4064只,同比增长8.20%,猫的数量增长更快。养猫人群中90后更多,占比47.5%,比例高于养狗人群。波奇网披露的2018年双十一数据中,宠物猫订单数量占比(54%)高于宠物狗(46%)。据调查数据显示,2018年11月天猫国际宠物相关销售额中,猫的市场份额(78%)大于狗(22%)。相对于狗主人,猫主人看起来更愿意花高价购买高端进口品牌的商品。今年11月猫主粮同比增长约60%,而犬主粮同比增长约35%,这背后反映出了养猫人群的不断壮大。同时猫主人也更舍得掏钱。天猫国际11月宠物相关消费金额环比增长5倍多,但是从消费类别来看,猫主粮占比约55%,而犬主粮占比约15%,在占比20%的美容清洁用品中,猫砂产品占到了90%以上。从整体来看,与猫相关的消费占比接近80%。

猫不像狗需要每天溜,独立不粘人,宠物主的饲养负担更小,更适合进入社会不久的年轻养宠人群。人们对猫咪关注度的提升也带动了国内的“猫咪经济”。猫咪相关话题在我国互联网上越来越受关注,多次占据微博热搜;猫咪表情包、视频和图片的评论转发量和讨论度居高不下,猫咪照片和视频的社交账号粉丝最高可达几千万。许多自身条件无法养猫的年轻人选择关注养猫博主“云养猫”,众多网红养猫博主有巨大的广告营销盈利。随之猫咪周边产品和服务也越来越受到年轻人的追捧,如猫舍、猫粮、猫医疗、猫美容、猫咪咖啡馆等。前段时间大热的星巴克猫爪杯就是这一趋势的体现。

2018年双11波奇网和天猫国际猫狗产品销量产品

数据来源:公开资料整理

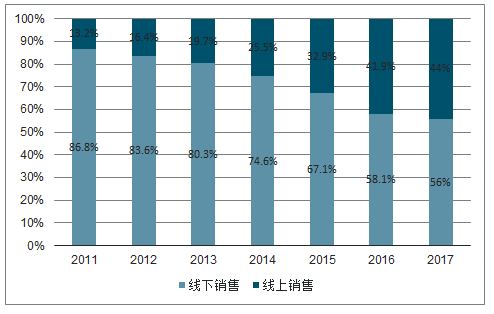

不同于欧美发达国家宠物商品销售以商超为主的渠道,消费者更倾向于在宠物专营店和电商渠道购买宠物商品。

据调查报告显示,88.5%的宠物主选择在线上购买宠物商品,55.4%、50.8%、47.4%的人会分别选择社区宠物店、连锁宠物店、宠物医院等线下宠物专营门店进行消费。这主要是因为我国宠物市场发展历史短,线下零售渠道还未成熟,存在布局分散、市场集中度低等问题。而我国电商发展领先于国际、电商渗透率高,广大消费者已接受并习惯于网上购物。沙利文报告同时指出,养宠人群选择电商主要是考虑品质有保障、货源种类多、优惠力度大、促销活动多、快捷便利等因素,而选择线下门店则是因为可以挑选实物、以及线下服务内容丰富,比如可以寄养,美容,整型等。

我国消费者倾向于在线上电商购买宠物商品

数据来源:公开资料整理

我国电商领先于国际,渗透率高于美日

数据来源:公开资料整理

国内电商数据统计,2017年宠物及其周边商品在线上的销售额为215亿,比2016年增长33%,其中淘宝占比50%,天猫35%,京东14%。

2010-2017年线上渠道消费增速远超线下门店

数据来源:公开资料整理

四、消费主体

从消费群体的年龄看,以80、90后为代表的年轻人宠物消费占比逐年攀升,宠物消费的主力军由80后向90后过渡。从近三年的《中国宠物行业白皮书》报告数据可以发现,80、90后消费群体的占比在整个宠物行业中始终处于上升状态,由2016年的65%上升至2018年的77%。其中90后的占比在2017年大幅增加至41%,超过80后成为市场主导。2018年最后一批90后也已成年,90后成为消费主力的趋势依然延续。2019年,第一批00后也将成年并逐步加入到宠物消费市场中。新一代的年轻人比他们的长辈更加接受养宠爱宠的生活方式。

养宠人群的收入水平也与年轻化相匹配

数据来源:公开资料整理

2017年女性宠物主占比为55.7%,仅略高于男性。可见女性养宠数量正在迅速增长。此外,相对于男性,女性消费者对于宠物的照料也更加细心,更关注宠物的饮食、娱乐和健康,且偏好于“颜值消费”。无论是打造自己的爱宠,还是可爱的宠物用品,她们都无法抗拒。而男性消费者更注重实用性,且比女性更偏爱容易照料的水族宠物,因此在水族和小宠用品方面的消费占据主导地位。

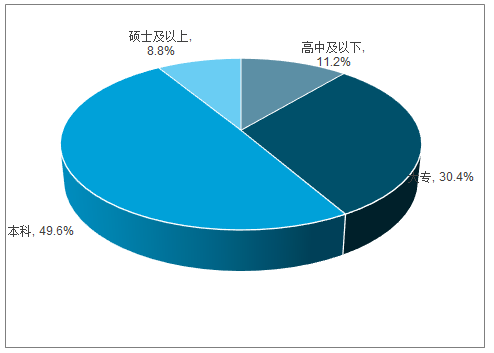

养宠人群本科及以上的比例达到58.4%,大专及以上的比例88.4%,养宠以高学历人群居多;在养宠人群的职业分布中,企业普通职员占比最大,为29.8%,年轻白领成为养宠主力;普通白领往往更加年轻,有一定的经济能力和时间,独居的比例更高,对养宠更有热情。从养宠用户的婚姻情况看,已婚占比要大于未婚,且已婚有小孩的家庭占比更高。未婚人群养宠可能会受到住房、经济等因素的影响无法养宠,而有小孩的家庭的养宠观念逐渐改变,宠物的情感性角色凸显,宠物可以成为孩子成长过程中很好的玩伴,特别是独生子女家庭,让宠物和孩子一起成长对孩子的身心健康都有很大益处。

养宠用户以高学历人群居多

数据来源:公开资料整理

强大的经济增长带来了国内宠物市场的空前繁荣。宠物产业不再局限于通过宠物买卖、配种、繁殖、出租等活动赚钱,各种与宠物生活相关的市场,包括制造业、服务业都蕴含着无限商机。近几年除了宠物商品的生产销售企业外,宠物门店包括宠物医院、宠物零售店、宠物养殖场纷纷在上海、北京等经济发达城市悄然兴起,并向欠发达城市蔓延。宠物门店提供的服务也越来越多样化,部分已经形成了包括商品销售、宠物美容、宠物寄养和宠物售卖等在内的宠物服务一条龙。

宠物市场增速放缓,预计线上线下的新零售模式正式开启,成为新的竞争和布局方向。消费者需求提升,形成一定的品牌忠诚度,行业龙头雏形显现,竞争格局初定。

五、行业发展趋势

家庭数量:根据国家统计局数据显示,我国2017年家庭数为4.46亿户。2011至2016年,全国家庭户数变动幅度很小,与2010年第六次全国人口普查结果基本持平。虽然二胎政策全面放开,但我国人口自然增长率持续下滑,2017年人口自然增长率仅为5.32‰,2018年大幅下滑至3.81‰。

家庭渗透率:我国的宠物家庭渗透率与发达国家相比还有很大的差距,未来随着人口和家庭结构的调整有望继续增加。根据2018年中国宠物行业白皮书,我国宠物市场规模为1708亿元,养宠家庭户均消费宠物只数为1.48只,户均单只宠物年消费金额为5016元,由此推断我国养宠家庭约有0.23亿户,宠物家庭渗透率约为5%。

每户宠物消费:中国宠物白皮书显示,2017年户均宠物消费为6436元,而2018年为7427元,增加约15%。目前我国宠物行业还处于高速增长阶段,假设未来两年户均宠物消费会继续保持15%的增速水平,两年后下降至10%。

2018-2023年我国宠物市场规模及预测

数据来源:公开资料整理

宠物商品:宠物用品的种类也日益丰富,宠物主越来越重视为朝夕相处的宠物和自己营造舒适的生活环境。仅就宠物洗浴美容来说,就有针对不同品种、年龄和体型宠物细分的洗浴和美容用品。为了迎合年轻一代养宠人群的生活消费习惯,时尚、舒适和智能成为宠物用品主流趋势,各种兼具设计感、“颜值”和实用性、功能性的产品层出不穷。未来宠物用品将覆盖宠物的所有生活场景,同时提高宠物和宠物主的生活质量。

宠物“人性化”使得越来越多的宠物主愿意支付费用为其宠物提供似人的生活方式,宠物服务需求不再局限于宠物医疗、美容等,更多的个性化服务将受到宠物主的欢迎。目前,我国宠物服务就只有宠物医疗和美容发展较为成熟,其他服务还处于起步阶段。未来随着宠物数量的增多和宠物“家庭成员”地位的深化,覆盖宠物一生的各种服务都将相继发展起来,整个宠物产业链会逐步完善。

随着科学养宠知识的普及,宠物主的专业化,对宠物产品的营养、质量、安全要求都会提高。因此,质量好、有口碑的产品将获得更大市场,而达不到要求的产品将被淘汰。同时,宠物市场的火热也带来资本的关注,目前资本已经进入宠物食品、宠物医疗、宠物托运、宠物新零售等领域。

宠物食品:宠物粮食目前主推“功能性”概念,尤其是在主粮和保健品领域。在产品日趋同质化的市场中,功能性概念可以树立起品牌差异化,拉开与同类产品的距离,也是国产品牌发力的焦点。

随着宠物数量的增加、收入的增长以及科学养宠观念的增强,宠物消费需求更加多元化,宠物商品也趋于专业化、细分化。在购买宠物食品时,人们不再满足于让宠物吃饱,还会考虑到营养的均衡、是否适合于自己的宠物体质等因素。

无谷粮、全价湿粮、定制粮、功能粮、小型犬专用粮是宠粮消费的五大趋势,能够满足不同成长阶段、品种、体型和健康需求的细分宠粮销售份额快速增长,各大宠物食品企业也不断开发新的宠粮类型以占据市场份额。

但是在中国宠物线下零售业与服务业尚未发展完全时电商平台已迅猛崛起,并迅速分流了大部分客户群体。电商平台削弱了线下连锁经营店自身的品牌优势,拓展了用户的选择范围。对于原有主导品牌需要借助互联网进一步提升宠物主人对品牌认知度,而新品牌可以通过线上渠道的营销快速抢占市场。

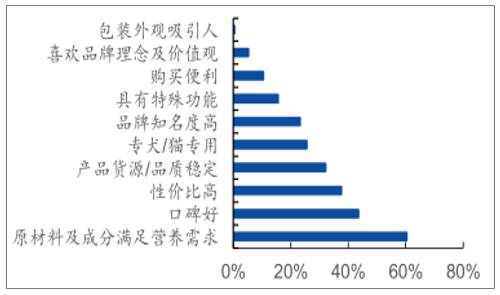

宠主选择主粮最看重的因素是营养需求、口碑以及性价比,对于品牌的敏感度相对不高。而口碑传播的主要渠道主要来自宠友评价,使得电商渠道具备天然优势,尤其对于搭载了社区功能的垂直电商来说,能够最为直观的满足宠主信息交流需求。

主粮消费决定因素

数据来源:公开资料整理

宠物医疗:大型连锁化医院凭借其资金实力具有管理规范、兽医专业度高、设备先进等多方面优势并可以通过技术、设备、人才上的资源共享,建立有效的医疗网络系统,有效解决宠物主的需求痛点,提升客户粘性。从而在客户认知范围内凭借专业性和便利性树立品牌效应,逐步扩大市场份额形成规模化经营,有效降低运营成本。

目前一线城市的宠物医院分科相对细化,医疗设备齐全,服务专业性更高。未来随着连锁医院的下沉和普及,二三线城市的宠物医疗服务也会从综合全科逐渐向精细化、专业化过渡,例如专门做异宠诊疗科室、宠物骨科、宠物老年病专科等,更有利于提高治疗效果。

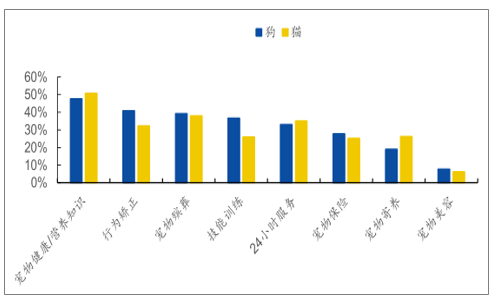

宠物主人最期待的宠物医院服务

数据来源:公开资料整理

宠物医院可以通过兽医的专业服务增强客户粘性,而宠物商品零售、宠物美容等上下游子行业技术要求相对不高、进入门槛低,便于开展和切入,作为宠物医院的附加业务比原先单独开设时能更好的弥补客户粘性低的不足,同时还可以搭配宠物食品以及宠物保健品的销售,打造全产业链的闭环。宠主在享受到一站式服务的便利性和集成性后,反复消费的意愿和频率也会相应提高。因此发展全产业链经营模式是未来宠物医院的升级方向之一。

相关报告:智研咨询发布的《2019-2025年中国宠物市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国宠物行业市场深度分析及未来趋势预测报告

《2026-2032年中国宠物行业市场深度分析及未来趋势预测报告》共十五章,包含宠物行业投资风险预警,宠物行业发展趋势分析,宠物企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询