一、建筑行业收入平稳总体成本下降

板块保持平稳增长,2018年毛利率提升管理费用率减少:2018年建筑板块主要上市公司合计营收47,017.31亿元,同增10.19%;归母净利1,390.53亿元,同增5.74%。其中四季度营收15,267.64亿元,同增12.99%;归母净利403.85亿元,同减2.46%。2019年一季度营收10,635.27亿元,同增13.69%;归母净利312亿元,同增15.53%。2018年尽管全年资金面趋紧,建筑板块上市公司整体依然保持平稳较快增长。2018年全年毛利率小幅提升0.50pct至12.06%;平均管理费用率下降1.19pct至3.04%。但投资收益有所减少以及资产减值损失增加对净利润构成一定影响,全年利润增速低于营收增速。2019年一季度毛利率同比基本持平,各项费用率均有小幅下降。资产减值损失大幅减少,资金回暖同时促进资产价格上涨,行业主要上市公司公允价值损益有明显增长,导致一季度利润增速明显高于营收增速。

建筑板块保持平稳较快增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国建筑行业市场竞争格局及行业发展前景预测报告》

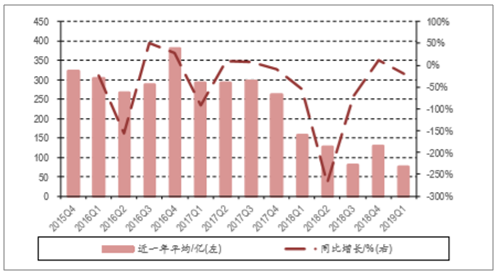

近期现金流情况有所改善

数据来源:公开资料整理

项目推进加速占用更多资金,融资渠道多元化降低行业整体负债率:2018年以来,建筑行业主要上市公司平均应收账款周转率有所提升,收现比也有所提升,但现金比率保持稳定,经营性现金流依然趋紧。全年建筑企业项目推进速度依然有所加快,收入确认有所提升,导致周转率提升。但实际上对资金占用增加,导致经营性现金流趋紧。融资端企业增加融资渠道,保证现金比率稳定,同时多元化的融资渠道导致行业整体负债率有所下降。

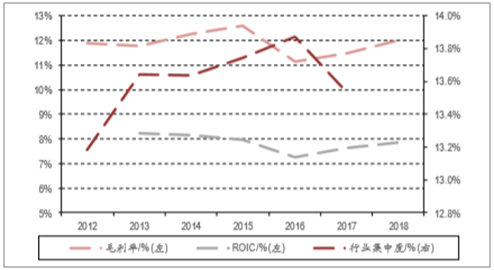

毛利率等指标小幅提升

数据来源:公开资料整理

现金比率基本平稳负债率下降

数据来源:公开资料整理

二、建筑行业基建板块业绩增速有望提升

1.收入、现金流及融资情况分析

政策转向影响收入增速,基建补短板推进开始逐步体现:2018年基建板块主要上市公司合计营收26,008.23亿元,同增6.53%;归母净利745.33亿元,同增3.33%;其中四季度营收8,640.86亿元,同增7.45%;归母净利229.02亿元,同减12.32%。2019年一季度板块主要上市公司营收5,620.33亿元,同增13.75%;归母净利160.53亿元,同增17.89%。总体来看,2018年基建板块增速较慢,这和国家2018年上半年收紧地方政府财政,放缓基建不无关系。全年板块管理费用率下降1.55pct,主要是各企业降本控费,收紧支出所致,导致全年利润增速放缓的主要原因是是投资收益有所减少。2019年基建补短板下项目开始落地,经历2018年四季度订单开始回暖,2019年一季度融资开始改善,基建板块开始进入业绩释放期。随着近期中美贸易战有进一步激化的态势,基建板块在拉动经济增长的作用更大。2019年一季度板块营收加速,随着资产减值计提窗口期已过,并且板块投资收益有所回升,板块整体盈利好于预期,实现较高速增长。

一季度房建板块持股仍处于历史高位

数据来源:公开资料整理

房屋新开工增速依然处于高位

数据来源:公开资料整理

一季度房建板块持股仍处于历史高位

数据来源:公开资料整理

房屋新开工增速依然处于高位

数据来源:公开资料整理

项目推进加速经营现金流下降,融资渠道多元化负债率稳步下行:2018年以来,基建板块整体经营现金流情况持续下行,当前经营现金流情况依然处于低位,与此同时,行业平均应收账款周转率却在提升,负债率下降,现金比率保持稳定。对此在经营端,上半年资金收紧影响了经营现金流,下半年项目数量增多推进加速则占用了更多的现金流,项目本身的回款率是在改善的;在融资端由于政府对负债率有上限要求,基建大央企增加了融资渠道,增加股权融资,优先股、可转债、永续债等融资工具的使用,使得现金比率保持稳定,负债率下降。按照政府75%的目标,未来基建板块整体负债率水平依然将呈现稳步下降的态势。

2、建筑行业子板块分析:基建设计龙头效应显现,化学工程收入/业绩增速双改善

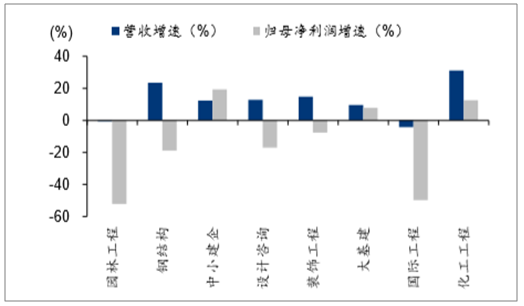

2018年建筑子板块业绩整体承压,仅化工工程板块收入/业绩增速同时提升。2018年归母净利润增速前三名的建筑子板块分别为中小建企、化工工程、大基建,增速分别为19.4%,12.6%,7.7%,业绩增速排名后三位的是园林工程、国际工程、钢结构,增速分别为-52.1%,-49.8%,-18.9%,其中国际工程和钢结构板块个股的业绩分化较为明显,而园林龙头体现出的业绩增速下滑趋势则较为统一。

化学工程是唯一收入/业绩增速均呈现同比改善的板块,园林收入/业绩增速均恶化明显。园林工程、国际工程、钢结构和设计咨询板块业绩出现同比负增长,其中设计板块主要受其他类设计子板块业绩大幅下滑影响(由盈利10.36亿元转为亏损-3.70亿元)。从增速的同比变动来看,化工工程、装饰工程、钢结构、中小建企、大基建营收增速高于17年同期,但除化学工程外,其余四个板块收入增速改善的幅度十分有限。而业绩角度则仅化工工程利润增速高于17年同期。

2018年建筑行业各子板块营收及归母净利增速

数据来源:公开资料整理

2018年建筑子板块营收/业绩增速与2017年的差

数据来源:公开资料整理

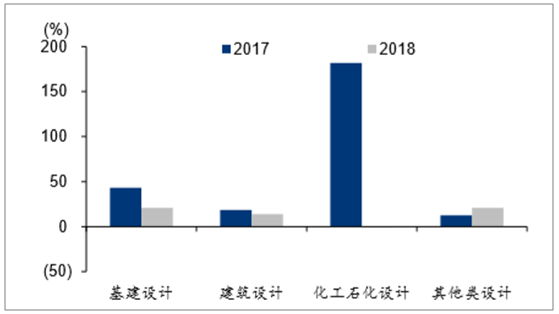

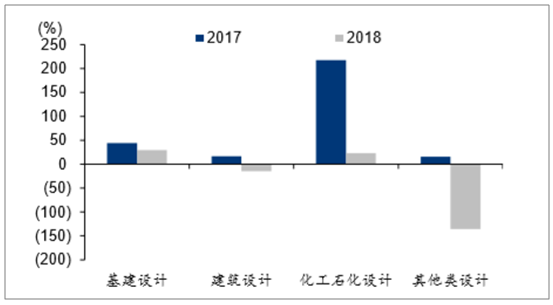

设计子板块收入增速有所分化,利润增速方面基建设计子板块仍然优势明显。在不考虑其他类设计板块的情况下,设计子板块仍然是建筑板块中利润增速较高的子板块。基建设计子板块18年业绩/收入分别同比增长29.2%/20.8%,业绩增速高于所有二级子行业,而收入增速则仅低于化工工程和钢结构。虽然基建设计板块收入/业绩增速较17年相比均有所下滑,但在行业景气度下降周期中仍保持在较高水平,龙头公司市占率提升逐步兑现。

2017、2018设计咨询各子板块营收增速

数据来源:公开资料整理

2017、2018设计咨询各子板块归母净利润增速

数据来源:公开资料整理

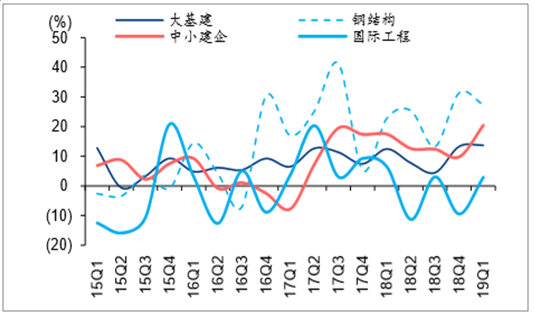

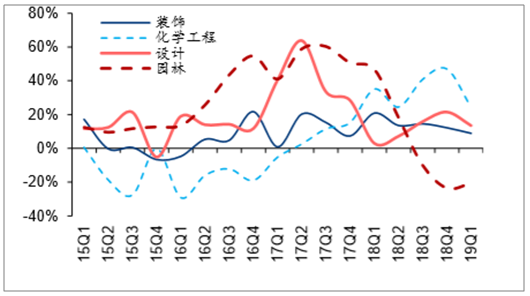

19Q1收入增速在子板块间存在一定分化,预计Q2/Q3大基建、装饰等板块的收入增速有望上行,基建设计有望保持高位,而园林则有可能企稳回升。19Q1园林收入同比下降20.73%,连续三个季度增速为负,也是唯一一个在19Q1收入下滑的建筑子板块,但其收入降幅环比呈现收窄。园林公司未来基本面的回暖可能从资产负债表的修复及费用率的改善开始,进而向新签订单和收入结转过渡。设计板块19Q1收入同比增长13.47%,较18Q1增速同比增加10.54pct,但增速环比有所下行。19Q1装饰板块收入同比增长8.92%,受益于地产新开工向竣工的结转,未来订单高增长有望向收入高增长转化;化学工程收入增速较18Q4高位回落。总体来看,19Q1基建相关的中小建企和大基建收入增速处于较高水平,园林景气度则相对较低。

建筑子板块单季度营收同比增速(1)

数据来源:公开资料整理

建筑子板块单季度营收同比增速(2)

数据来源:公开资料整理

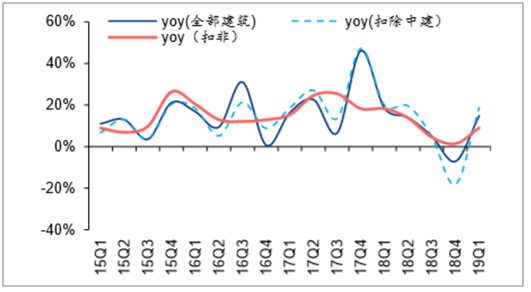

建筑行业19Q1业绩增速较高部分原因是股票投资收益较多,扣非业绩增速低于收入增速可能表明主业盈利能力仍在下行。设计咨询和化学工程同比增速改善,园林业绩负增长。19Q1建筑板块业绩同比增长14.81%,增速环比增加21.11pct,同比减少3.63pct,剔除权重股中国建筑后,建筑板块19Q1业绩同比增长18.61%,增速环比上升36.17pct,同比减少1.27pct,扣非后建筑板块业绩同比增长9.04%,增速环比上升7.65pct,同比减少9.27pct。总体来看,由于19Q1多数建筑公司将持有的股票类金融资产公允价值当期损益计入利润表,而19Q1沪深股市表现较好,板块业绩增速因此受益。但从扣非角度来看,19Q1板块业绩增速仍然明显低于18Q1,且扣非业绩增速低于收入增速,体现出板块的主营业务的盈利能力或仍有一定下降。19Q1化学工程和设计咨询板块业绩同比增长242.25%/39.51%,增速同比增加276.1/27.6pct,子板块中业绩改善幅度明显;19Q1园林板块业绩下滑较为明显,同比由盈转亏,预计收入增速未明显提升且财务刚性支出仍然较多是主要原因。

建筑单季度业绩及同比增速

数据来源:公开资料整理

建筑板块不同情形下业绩同比增速

数据来源:公开资料整理

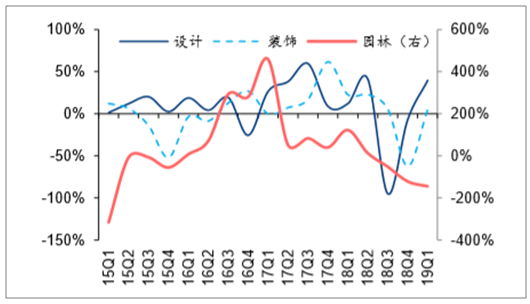

设计、装饰、园林子板块单季度业绩同比增速

数据来源:公开资料整理

大基建、国际工程、化学工程子板块单季度业绩同比增速

数据来源:公开资料整理

3、新签订单增速及企业发展趋势分析

央企国企19Q1经营简报基本发布完毕,大部分央企Q1新签订单增速同比仍有一定下降,但部分公司环比已出现改善,未来央企订单增速的走势可能对行业总体景气度具有指导意义。19Q1新签订单额增速中,仅中国电建和上海建工高于18Q1,上海建工Q1新签订单额增速30.8%,增速同比环比均改善明显。从增速的环比变化情况来看,交建、铁建、中建、电建、上海建工均呈现环比改善,中国化学虽然增速环比下降,但仍然超过40%,中铁和中冶增速环比有所下滑,可能与18Q1较高的基数相关。而葛洲坝则已经连续四个季度新签订单额下滑。交建、中建在18Q1高基数情况下,19Q1新签订单增速仍环比改善,其H1订单增速有望继续上行,而两铁虽然目前Q1新签订单金额增速较低,后续轨交订单释放可能加速的情况下,19H1及全年订单增速有望高于Q1。

主要建筑央企国企各个季度新签订单金额累计同比增速(%)

数据来源:公开资料整理

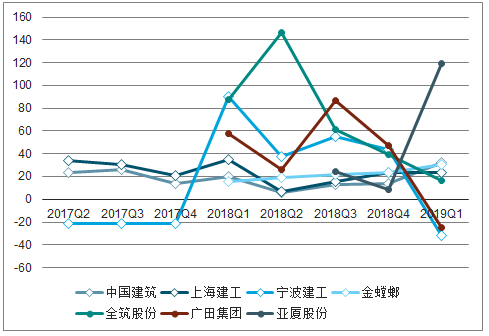

中国建筑及上海建工房建类订单增速连续三个季度回升,龙头装饰公司公装订单增长情况好于住宅类订单。中国建筑和上海建工是国内具有代表性的房建施工类公司,二者自17Q2以来房建施工类新签订单的累计同比增速变动趋势基本一致,18年以来,二者的房建类订单增速均于18Q2触底,此后连续三个季度回升,且在18Q1基数较高的情况下,19Q1仍然都实现了20%以上的订单增速。处于房建产业链后端的装饰公司订单增速有一定分化,金螳螂季度公告的累计签单同比增速已连续五个季度回升,但全筑、广田在19Q1新签订单同比增速均环比下滑。具体来看,19Q1金螳螂、广田和亚厦的公装新签订单增速分别达到45%/38%/93%,均较18年全年明显改善,但金螳螂、广田、全筑和亚厦19Q1公告住宅施工业务的新签订单增速13%/-46%/50%/354%,其中金螳螂和广田较18年全年增速下行,全筑和亚厦Q1增速则环比改善,总体来看,装饰龙头公司在公装业务回暖趋势上的表现一致性更强。

房建产业链部分土建及装饰企业季度累计新签订单同比增速(%)

数据来源:公开资料整理

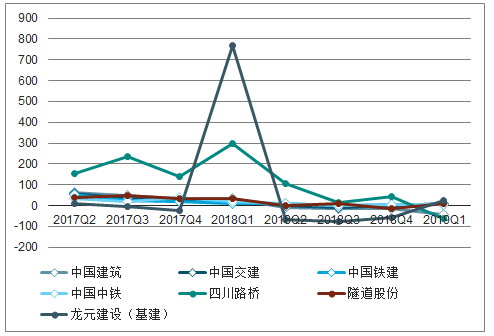

代表性基建央企和民企基建施工类新签订单增速在19Q1尚未企稳。代表性基建央企中,19Q1交建、铁建和隧道股份的工程订单增速高于18年全年订单增速,但由于各公司18Q1增速的基数普遍较高,因此19Q1增速同比尚未企稳。而中国建筑基建新签订单则连续四个季度累计同比负增长。去年Q2之后央企基建施工订单的负增长可能与行业环境及企业自身主动控制规模相关,18Q2-18Q4订单增速的基数逐步下降,有利于央企在今年H2订单回暖。民企中龙元建设虽然基建施工订单在19Q1取得正增长,但Q1占比较低对全年指引性较弱,其作为民企PPP龙头,在19Q1未签约PPP项目,可能一定程度反映出民企在19Q1推动PPP项目落地难度仍较大。

部分基建产业链公司季度基建工程新签订单累计同比增速(%)

数据来源:公开资料整理

设计咨询新签订单增速存在一定分化,央企在19Q1普遍负增长,而民营龙头和地方国企维持较高增速,市占率提升逻辑持续兑现。19Q1四大工程央企设计咨询订单均呈现负增长,一方面与其18Q1基数较高相关(除铁建外),另一方面可能也与整体行业环境相关。央企设计业务规模较大,但主动扩张能力及意愿相对较低,其订单增速一定程度可以反映行业情况。但上海建工(地方国企)及中设集团等民营企业在19Q1仍然取得了较高的订单增长,上海建工旗下上海市政设计研究总院是业内领先的市政设计院,其在激励改善情况下,自身能力可以支撑其通过提升市占率,在较差的整体市场环境中保持较高订单增长,而民营设计院自身具备激励和制度优势,市占率提升的逻辑在其获得设计综合甲级资质后有望持续兑现。

主要全国性设计公司设计咨询订单同比增速情况(%)

数据来源:公开资料整理

三、建筑行业转行的三大方向

1、现代化建筑工业转型3D打印

除了自动化设备与新一代信息技术,建筑行业转型,还有一个“狠”角色是不能忽略,它就是3D打印。

3D打印进入建筑行业的最初表现形式是建筑模型,此类模型或用来为客户展示房屋样式,或被摆在家中当做艺术品欣赏,虽创意十足,但却是3D打印在该行业中最低级的应用。随着技术进步,如今3D打印实体房屋已被证明其可行性,一些3D打印实体房屋也陆续在世界各地出现。

从技术角度讲,用3D打印技术制造一栋实体房屋有两种方式:一是打印出各房屋部件再进行后期组装;二是直接打印出成型房屋,后期仅需按要求安装门窗等即可。

总体而言,由于3D打印结构是一层一层建立起来的,因此,无论上述哪种方式,都允许工程师在建筑材料、建筑结构改造等方面有更多的发挥余地。如果说后期组装是3D打印建筑目前可行的模式,那么,一次性打印实体房屋将是未来主流发展趋势。

2、无人机、机器人开启建筑自动化

之前看到一段小视频,视频内容是苏黎世联邦理工大学研究人员操纵几架无人机搭建起一座长7.3米能支撑一个普通成年人体重的绳桥。

视频显示,这些底部安装线轴的无人机能把绳绕在脚手架横竖两根杆的交叉处,还能牵着绳穿梭在脚手架之间,编织成一张网,也可以说是一座绳桥。它们有时单独施工,有时两架无人机一起编织绳桥。

这个视频主要是为了告诉大家,无人机完全可以独立实现全部的建筑行为,虽然暂时的建筑成果承重能力有限,但这已经足够说明无人机的应用潜力。事实上,无人机最为关注的发展潜能在于其替代部分人类工作的可能性。诸如建造绳桥这种,存在一定危险性和困难性的工程,无人机的存在显然成为了建筑工作者的福音。建筑专家认为,能飞行的机器比传统建筑机器有很多优势,尤其是,他们能到达空间任何一点并能飞进或环绕任何已有的物体。

3、“互联网+”催生智能化建筑

在“互联网+”浪潮下,建筑行业出现一个新词——智能建筑。只有两张床大小的迷你卧室,电钮一按自动转换成一间智能办公室;房屋墙体开裂了,涂上纳米“创可贴”,裂缝即强劲弥合……拥抱互联网的建筑,就是这么的“潮”!

随着信息化技术和水平的提升,BIM(建筑信息模型)、大数据、物联网、移动技术、云计算等,都可以打破传统发展模式。而这些技术手段都是通过“互联网”实现,进而作用于建筑行业,提高行业信息化水平,降低成本,提高效率。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑行业竞争战略分析及市场需求预测报告

《2026-2032年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2026-2032年中国建筑业发展前景及趋势,2026-2032年中国建筑业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询