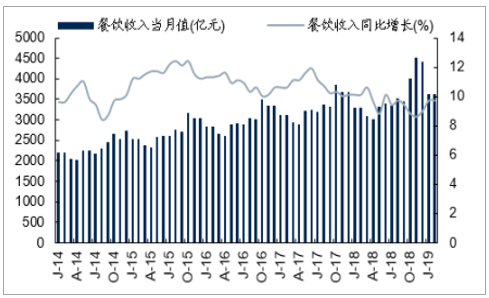

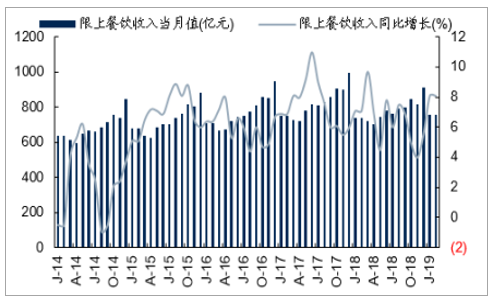

2019年1-2月社会消费品零售总额中餐饮收入为7251亿元,同比增长9.7%,增速有所回升,相比18年12月提高0.7个百分点;限额以上企业餐饮收入为1517亿元,同比增长8.1%(18年12月为5.5%)。2018年全国社会消费品零售总额中餐饮累积收入为42715亿元,同比增长9.5%;限额以上企业餐饮收入总额为9236.4亿元,同比增长6.4%。大众消费增速仍好于限额以上增长情况。

1-2月餐饮收入同比增长9.7%

数据来源:公开资料整理

1-2月限额以上餐饮收入同比增长8.1%

数据来源:公开资料整理

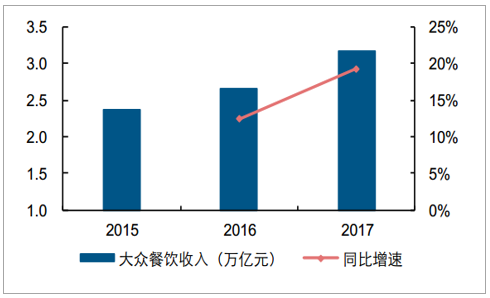

消费升级带来消费结构变化,大众化餐饮成为主体市场。我国餐饮行业正处于结构升级的重要时期。小而精的特色店、单品连锁店、婚庆喜宴以及商场餐饮等大众化餐饮,成为引领餐饮行业发展的主力。“十三五”期间,大众化餐饮的比重将由现在的80%提高至85%以上。

国内大众餐饮收入保持较快增长

数据来源:公开资料整理

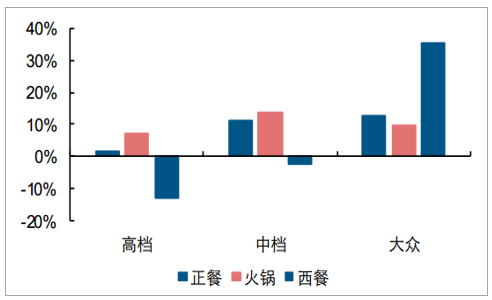

2017年大众及中档餐饮消费人次增长较快

数据来源:公开资料整理

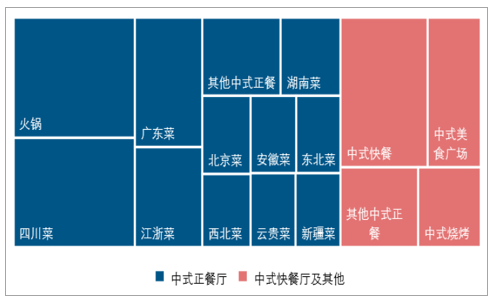

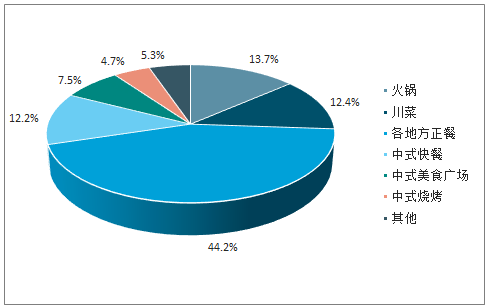

在中餐市场中,火锅及四川菜以及中式快餐是占比最大的细分市场。火锅是中式餐饮中最大的品类,占据13.7%,复合增速高达11.6%。四川菜以及中式快餐的规模占比分别达到12.4%和12.2%,仅次于火锅。综合来看,川渝地区的风味菜系合计占比超25%,这与川菜系的麻辣、咸鲜口味密切相关。菜品味道受欢迎程度排行中,咸鲜和麻辣分别以23.4%和17.2%的欢迎程度位居第一、第二位。

火锅是目前国内中餐市场中份额最大的细分领域

数据来源:公开资料整理

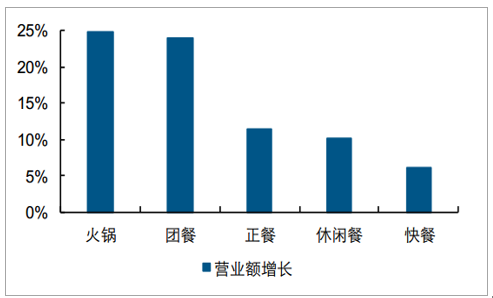

从盈利能力角度看,火锅及团餐营业额增速较高,中式正餐及休闲餐的利润率水平较好。2017年接受统计调查的企业中,火锅和团餐企业整体营业额增速均超过24%,体现出这两个市场的快速扩张,背后实际上是火锅门店增多以及团餐消费场景增加在支撑。而从利润率角度来看,中式正餐以平均56.0%的毛利率以及6.8%的净利率领先其他细分板块,可以看出定价较高、较为正式的正餐盈利能力较好。

2017年接受统计调查的餐饮企业营业额同比增速情况

数据来源:公开资料整理

2017年接受统计调查的餐饮企业平均盈利能力情况

数据来源:公开资料整理

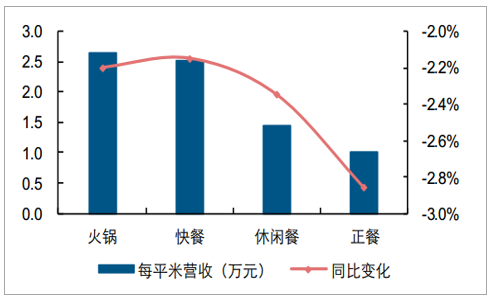

分析各细分领域的经营效率可以发现,火锅是综合来看效率最高的子行业。在接受统计调查的企业中,火锅企业每平米营收达到2.6万元,高于其他子行业(休闲餐未披露统计数据),同时火锅企业的人均劳收达到23.3万元,仅次于正餐位居第二。火锅的上菜速度快、翻台率高、适合营业的时间长等优势是实现相对较高经营效率的主要原因。

2017年接受统计调查的餐饮企业每平米营收情况

数据来源:公开资料整理

2017年接受统计调查的餐饮企业人均劳收情况

数据来源:公开资料整理

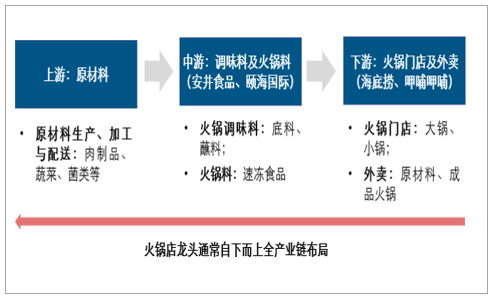

标准化程度高的产品易于复制和管理,火锅行业值得关注。火锅由于加工环节少,底料、调料等可统一配置,更容易标准化,加上食材丰富,口味更自由,成为了国内市场规模最大、扩张速度最快的餐饮业态。具体来讲,火锅店只要通过中央厨房生产出统一标准的火锅原料及调味料,再统一配送到各个分店,每个店只需要配备一定的洗菜、切菜厨工,以及服务人员即可。

纵观火锅产业链,下游企业设定自己的标准向中上游布局已成趋势。火锅产业链环节清晰,可以分为上游的原材料生产商(农业公司)、中游调味料及火锅料生产商(食品公司)以及下游的火锅门店或者外卖点(餐饮服务商)。

火锅产业链环节清晰、易于企业全产业链布局

数据来源:公开资料整理

从城市及人均金额两个维度来看,一线城市和中高端火锅市场发展更快。虽然基于庞大的基数效益,非一线城市及农村地区火锅消费总额占据整个火锅市场的90%以上,但从增速上看,一线城市人群消费频次及客单价高的特点带动收入增长更快。

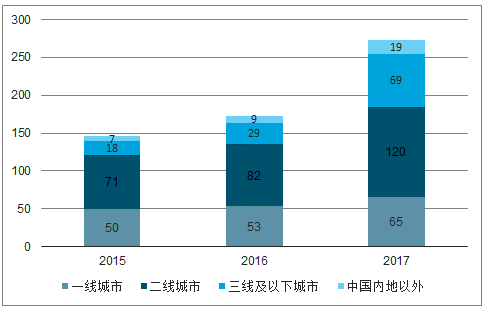

(1)从区域角度看,一线城市表现亮眼。2013年一线城市火锅市场规模为259亿元,到2017年已经达到414亿元,年复合增速高达12.4%,较行业及非一线城市增速11.6%和11.5%更快;并且根据数据预测未来五年复合增速仍将高达10.6%,高于整体和非一线城市的10.2%和10.1%,到2022年一线城市火锅收入规模将达到685亿人民币。

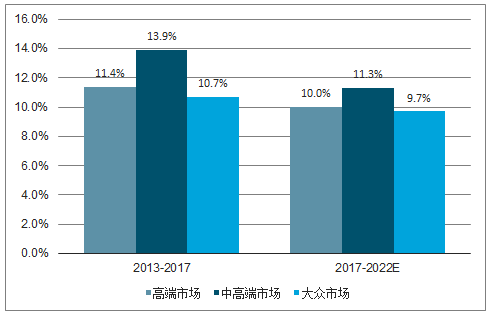

(2)从客单价角度看,中高端市场增长最快。以人均客单价划分,人均60元以下为大众市场,60~200元为中高端市场,人均高于200元为高端市场,中高端火锅市场发展速度最快。2013~2017年增速达到13.9%带动中高端火锅市场规模由2013年的737亿人民币增长至2017年的1240亿元,并预计未来五年维持11.3%高增速带动市场规模到2022年达到2116亿元。

一线城市火锅市场年复合增速较快

数据来源:公开资料整理

中高端火锅领域年复合增速更快

数据来源:公开资料整理

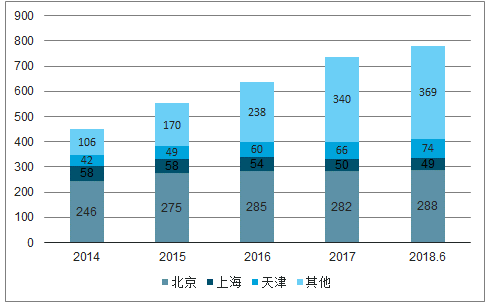

龙头公司海底捞及呷哺呷哺正快速进行全国布局,未来成长可期。目前国内两大上市火锅龙头均表现出明确的价格定位及布局策略。海底捞主打中高端火锅,早期主要布局一二线城市,近年来逐步向以二三线城市为主、积极拓展海外市场的策略转变;呷哺呷哺由京津冀地区起家,近年来快速布局全国其他地区,并推出价格差异化定位的中高端子品牌,做大业务规模。

海底捞二三线及以下城市门店布局加快(单位:家)

数据来源:公开资料整理

呷哺呷哺门店由京津冀地区快速面向全国布局(单位:家)

数据来源:公开资料整理

餐饮行业是一个超4万亿规模的市场,但行业上游的供应方极度分散且缺乏稳定的盈利能力;下游则面对的是需求多变而缺乏粘性的消费者。在中餐细分中,火锅行业是最容易标准化、规模化的细分赛道,因此也成为市

场细分中占比最高的品类。

数据来源:公开资料整理

中餐市场细分

数据来源:公开资料整理

外卖行业市场规模(亿元)

数据来源:公开资料整理

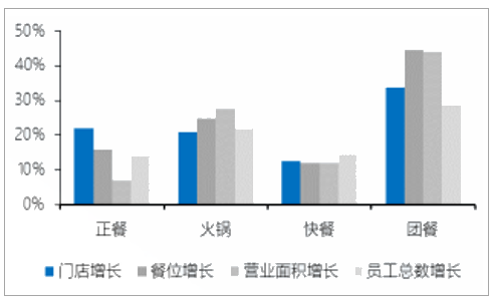

不同类别餐厅经营数据增速

数据来源:公开资料整理

餐饮外卖用户规模(亿人)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国大众餐饮行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告

《2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告》共十五章,包含2026-2032年中国餐饮业的发展动态与趋势,2026-2032年中国餐饮业发展预测,中国餐饮业投资风险因素及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询