一、锂电设备行业基本现状分析

根据《国民经济行业分类》(GB/T4754-2017)锂电设备行业属于C35专用设备制造业,是专门用来生产制造锂离子电池的自动化设备。锂电设备根据用途分类可以分为真空搅拌机、转移式涂布机和挤压式涂布机、辊压机、全自动分条机、全自动极耳焊接制片机、激光极耳成型制片机、模切机、收卷式模切机、圆柱卷绕机、方形卷绕机、全自动叠片机、电池入壳机、滚槽机、封口机、焊接机、全自动注液机等。

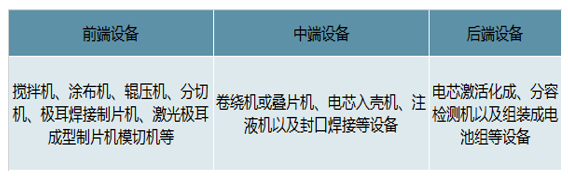

锂电设备按照锂电池生产工艺来看,可以分为极片制造(前端设备)、电芯组装(中端设备)、电芯激活检测和电池封装(后端设备)。

锂电设备前中后端分类

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国锂电设备行业市场研究及发展趋势研究报告》

锂电设备制造业属于完全市场化运行的行业。国家发展与改革委员会与工业和信息化部负责制定行业规划与产业政策。锂电设备的发展受政策推动主要体现在两个方面:一是根据国务院印发的《中国制造2025》(2015年),自动化及机器人产业将是国家在“十三五”期间重点发展的产业,是我国实现“智能制造”的关键性行业,因此国家将对包括锂电设备在内的整个自动化产业在资金、税收、审批等各个环节予以支持;

二是根据工信部、发改委、科技部和财政部共同印发的《促进汽车动力电池产业发展行动方案》(2017年),2020年我国动力锂电池总产能将超过100GWh,形成年产销规模40GWh以上的龙头企业,2017-2019年动力锂电池复合增速将超40%,下游锂电池产业高速发展将极大刺激锂电设备行业的发展。

随着“人口红利”的结束,我国逐渐步入老龄化社会,工厂招工难用工难的现象日益突出,现在的年轻人很少愿意从事简单重复的枯燥工作,整个低技能劳动力供给严重短缺。同时,印度、越南等发展中国家积极利用廉价的土地和劳动力等生产要素发展本国的制造业,我国制造业面临非常大的国际间竞争压力。

因此,自动化和机器人行业的飞速发展就有了非常现实的经济和社会基础。由于过去二十年的高等教育改革,目前我国迎来了“工程师”红利,这极大促成了自动化行业的飞速发展。我国大中专院校培养的技术人员和工程师大多吃苦耐劳,愿意不断学习,肯吃苦,适应长期出差,可以迅速响应市场的需求,“性价比”远远高于发达国家的技术人员。从某种意义上来讲,只要政策适当,我国自动化行业达到国际一流水平只是时间问题。

由于下游锂电池行业的需求刺激,以及在资本的加持下,锂电设备行业的发展非常迅速,七家主要锂电设备上市公司业绩增速较快,技术进步明显,市场认可度逐年提高。整个锂电设备行业的发展态势良好。这七家企业分别是各自细分领域的行业领先企业,因此本文将以这七家上市公司为样本,结合行业发展现状,对整个锂电设备行业进行分析,以期能够把握住锂电设备行业发展趋势。

1、设备是决定锂电池性能的关键因素

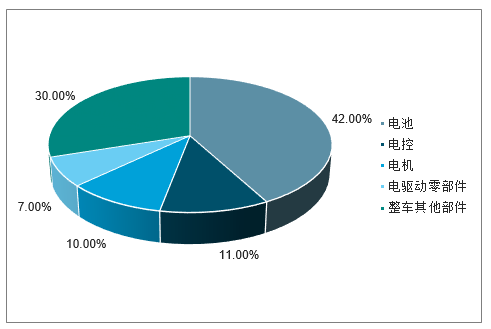

动力电池是新能源车最核心的部件,也是新能源车行业的核心竞争要素,成本占比高达42%。新能源车的续航里程、安全性、动力由三电系统(电机、电控、电池)决定。从价值量看,电池的价值量最高,电池\电控\电机成本占比42%\11%\10%,三电累计约60%,大幅超越传统整车中核心动力总成部件的成本占比(发动机与变速器成本占比约占整车的30%);从部件地位看,新能源车相较传统整车的核心优势在于能源结构与成本,短板在续航里程,未来新能源车竞争力提升主要源于降成本与提里程,而动力电池是具有较大降价空间的主要部件之一,且动力电池正极材料的容量决定了整车的续航里程。

新能源汽车成本占比

数据来源:公开资料整理

影响动力锂电池性能的核心要素主要有材料、配方和加工工艺(设备水准)。其中设备不仅决定电池的生产成本和效率,更重要的是,设备的稳定性对电池性能一致性起到了决定性作用,而这是无法通过材料和工艺配方来改善的。设备厂商通过和电池厂配套研发,掌握了设备的自动化技术及相应的工艺参数积累,形成较强的客户粘性,优质设备的壁垒很高。动力电池的行业格局决定了锂电设备的行业格局,动力锂电池设备成就了龙头企业的快速发展。

锂电池生产工艺复杂,一般分为前、中、后三段。根据锂电池的制造过程,可将锂电池生产工艺流程分为前端、中端及后端三段,对应前端设备、中端设备以及后端设备,锂电池设备在生产工艺性能设计上,需要不断适应锂电池的新工艺、新技术和新发展的变化,将锂电池制造的工艺细节、工艺参数融入到设备的设计和制造中。前端工艺为极片制片环节,主要包括搅拌、涂布、辊压、分切以及极耳成型;中端是电芯装配环节,主要包括卷绕、叠片、入壳、注电解液以及封口;后端是电化学环节,主要包括电芯化成、分容、检测以及组装电池组等。

前、中段设备技术难度相对较高,涂布、卷绕是关键环节。按照电池生产工艺流程所对应的锂电设备大致可以分为前端、中端及后端设备。前端设备主要用于极片制作,主要有涂布机、辊压机、分条机、制片机等;中端设备主要用于电芯制作,主要有卷绕机、叠片机等;后段设备主要是检测和封装,主要包括化成、分容检测设备等。其中前端设备自动化水平和生产效能要求最高,中段设备次之。比如涂布工艺,要求涂布机将搅拌后的浆料均匀地涂在金属箔片上,厚度需精确到2μm以下;比如卷绕工艺,要求卷绕机完成电容芯子的卷绕和翻转落料,并对电容芯子进行内封和外封,对卷绕张力波动、卷绕速度都有较高的要求,涉及自动张力控制技术、自动纠偏技术和精密机械制造等核心技术。

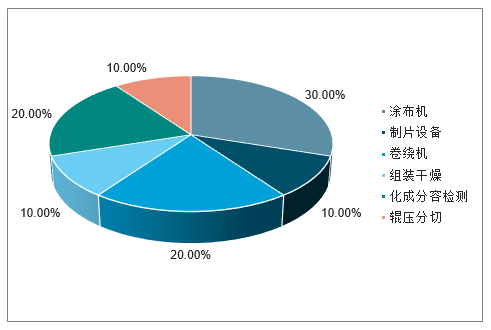

从价值量上来看,整线中涂布机和卷绕机价值量较高。锂电池前道、中道、后道设备成本占比分别为35%、40%、25%。其中,前道设备中涂布机价值量约占其80%以上,而如果电池材料由磷酸铁锂变为三元材料后,由于三元材料活性强,对前道设备尤其是涂布机的要求大幅提升,在三元电池占比越来越高的情况下,预计未来前道设备占比还将进一步提升,将有望达到占整线总产值的50%以上;中道设备中卷绕机价值约占其成本的70%左右;后道设备中化成分容检测占70%,组装占30%,检测设备的属于行业发展到成熟阶段的产物,国内外差距较小,国产化程度极高。

锂电设备应用环节价值占比

数据来源:公开资料整理

锂电池生产工艺环节价值占比

数据来源:公开资料整理

2、行业专利申请情况

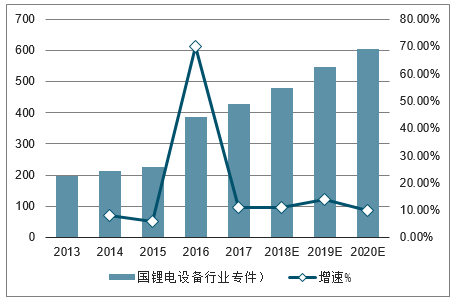

2013-2017年我国锂电行业的专利申请逐年增多,2017年专利申请量达到429件,同比增长11%。预计到2020年我国锂电设备行业专利申请量将达到603件,2013-2020年专利申请量复合增长率达到17.33%。专利申请量增长较快,显示锂电设备行业的技术创新比较活跃。

2013-2020年我国锂电设备行业专利申请及增长预测

数据来源:公开资料整理

一、 锂电行业市场集中度分析

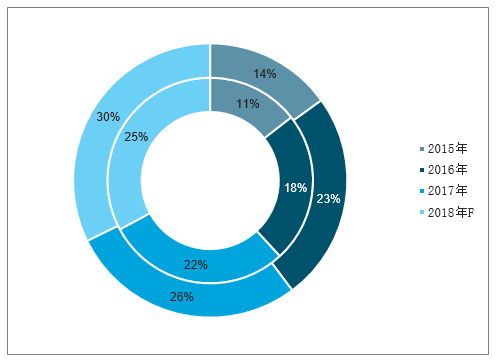

截止到2018年6月,我国从事锂电设备行业的企业总共有260多家,其中只有少数企业专注在锂电设备领域。锂电设备营收过亿元的企业不超过10家,绝大多数锂电设备企业营业额较小。与此同时,由于下游需求变化较大,单台设备售价较高,锂电设备企业的营业额年度变化较大。2017年市场企业集中度CR3为22%,CR5为26%。一般来说成熟期行业的CR3超过50%,CR5超过70%。

我国锂电设备行业市场集中度分析

数据来源:公开资料整理

二、锂电设备行业发展空间分析预测

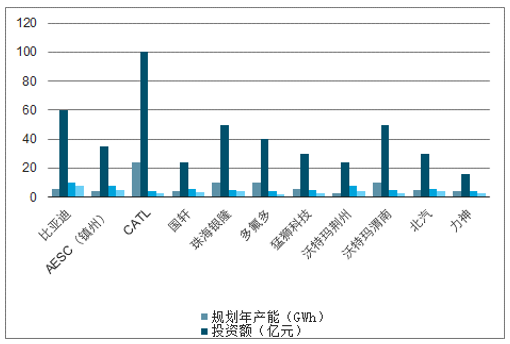

锂电设备市场规模2018-2020年约500亿元排名靠前电池企业的产能加速扩张,预计2020年产能约340GWh。统计了截至目前国内主要锂电池生产厂家的产能,从公开资料来看电池龙头企业均在规划或已有较为明确的扩产计划,预计2018-2020年新增动力电池产能分别为62.3、76、73GWh。龙头电池厂商产能扩张更快。根据规划,预计CATL2020年总产能约60GWh,产能规划近120GWh(募投24GWh+溧阳三期18.5GWh+时代上汽/广汽48GWh),比亚迪2020年总产能约60GWh,产能规划超100GWh。

锂电池企业扩张产能规划(产能/GWh)

数据来源:公开资料整理

锂电池生产线单GWh设备投资额受益设备效率提升和国产化,投资成本正在快速降低。根据2017年主要电池厂家的产能规划,单GWh制造设备投资约3~4亿,占总投资的约70%,平均单位设备投资额约3.5亿元,其原因主要在于过去几年随着设备效率大幅提升、国产化加速使得投资成本在快速降低。当前锂电池生产线单GWh设备投资额经历过快速下降阶段,基本趋于稳定。

2017年锂电池生产线单GWh设备投资额

数据来源:公开资料整理

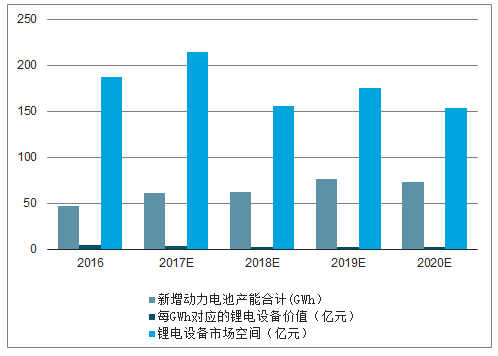

根据电池厂商产能规划测算:根据一线电池厂商产能规划测算,预计2018-2020年锂电池设备市场空间分别为156、175、153亿元,累计2020年前市场空间近500亿元。

锂电设备空间测算(根据规划产能)

数据来源:公开资料整理

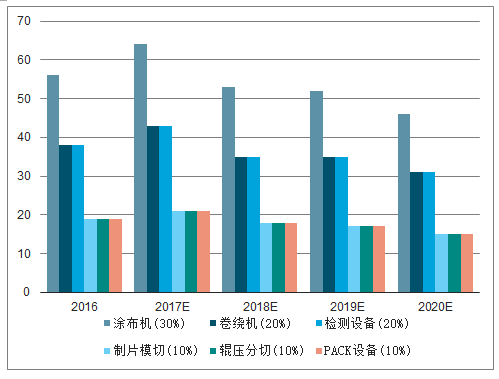

根据各环节价值量测算,涂布机价值量占比最大。预计2020年前涂布机/卷绕机/检测设备/制片模切/辊压分切/PACK设备市场空间分别约151/101/101/50/50/50亿元。

锂电设备各段设备市场空间测算(锂电设备新增需求(亿元))

数据来源:公开资料整理

新能源车未来渗透率测算设备市场空间:

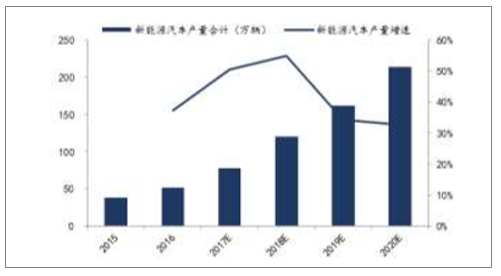

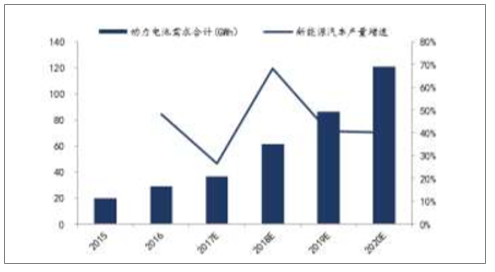

预计2020年新能源汽车销量将达214万辆,对应动力电池需求121GWh。结合《汽车产业中长期发展规划》规划,通过拆分估算不同新能源车的销量增速,预计2018-2020年我国新能源汽车销量分别为120、161、214万辆,再结合新能源汽车单车电池搭载量及销量作为权重算出来的均值,测算出对应动力电池需求分别为61.3、86.2、120.8GWh,年复合增速超40%。

国内新能源汽车产量详细预测(GWh)

数据来源:公开资料整理

新能源汽车动力电池产量需求预测(GWh)

数据来源:公开资料整理

2020年动力电池需求预计近120GWh

2015-2020年中国新能源乘用车单车电池搭载量

- | 2015 | 2016 | 2017E | 2018E | 2019E | 2020E |

纯电动乘用车单车电池搭载量(kWh) | 24.69 | 32.44 | 30.50 | 38.12 | 41.93 | 46.13 |

纯电动乘用车单车电池搭载量增速 | - | 31.38% | -6.00% | 25.00% | 10.00% | 10.00% |

插电混动乘用车单车电池搭载量(kWh) | 12.80 | 14.64 | 15.38 | 16.14 | 16.95 | 17.80 |

插电混动乘用车单车电池搭载量增速 | 14.43% | 5.00% | 5.00% | 5.00% | 5.00% |

数据来源:公开资料整理

2015-2020年中国新能源乘用车产量情况

- | 2015 | 2016 | 2017E | 2018E | 2019E | 2020E |

纯电动乘用车产量(万辆) | 14.3 | 24.85 | 45.41 | 74.93 | 108.64 | 152.10 |

纯电动乘用车产量增速 | 73.78% | 82.74% | 65.00% | 45.00% | 40.00% | |

插电混乘用车产量(万辆) | 6.3557 | 7.24 | 10.86 | 16.29 | 17.92 | 19.71 |

插电混乘用车产量增速 | 13.89% | 50.04% | 50.00% | 10.00% | 10.00% |

数据来源:公开资料整理

2015-2020年中国新能源乘用车电池需求量

数据来源:公开资料整理

2015-2020年中国新能源客车单车电池搭载量

- | 2015 | 2016 | 2017E | 2018E | 2019E | 2020E |

纯电动客车单车电池搭载量(kWh) | 126.76 | 137.23 | 146.33 | 155.11 | 162.86 | 171.01 |

纯电动客车单车电池搭载量增速 | 8.26% | 8.00% | 6.00% | 5.00% | 5.00% | |

插电混客车单车电池搭载量(kWh) | 24.21 | 25.21 | 31.15 | 32.71 | 34.35 | 36.06 |

插电混客车单车电池搭载量增速 | 4.11% | 23.58% | 5.00% | 5.00% | 5.00% |

数据来源:公开资料整理

2015-2020年中国新能源客车产量情况

- | 2015 | 2016 | 2017E | 2018E | 2019E | 2020E |

纯电动客车产量(万辆) | 9.7279 | 11.5063 | 9.81 | 12.27 | 13.50 | 14.84 |

纯电动客车产量增速 | 18.28% | -14.70% | 25.00% | 10.00% | 10.00% | |

插电混客车产量(万辆) | 2.5 | 2.0025 | 1.60 | 1.76 | 1.85 | 1.94 |

插电混客车产量增速 | -19.90% | -20.00% | 10.00% | 5.00% | 5.00% |

数据来源:公开资料整理

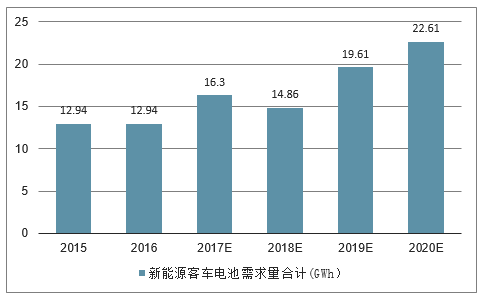

2015-2020年中国新能源客车电池需求量

数据来源:公开资料整理

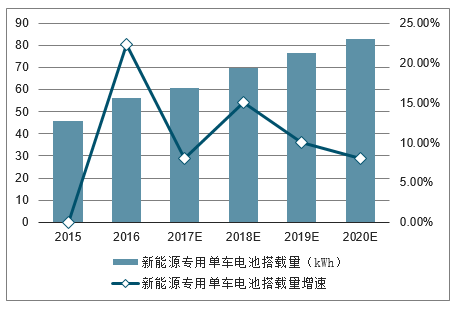

2015-2020年中国新能源专用车单车电池搭载量

数据来源:公开资料整理

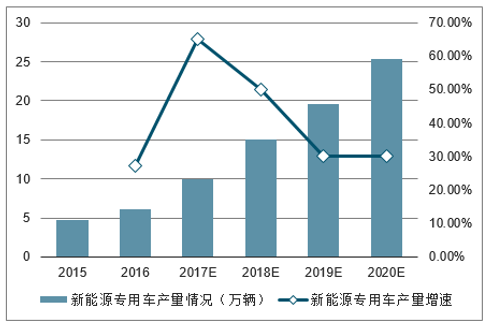

2015-2020年中国新能源专用车产量情况

数据来源:公开资料整理

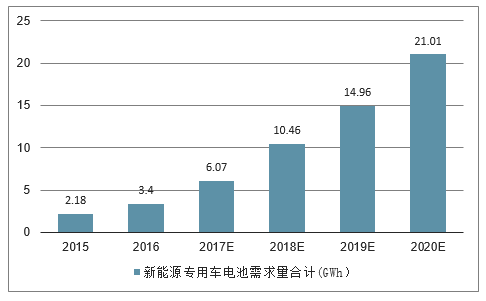

2015-2020年中国新能源专用车电池需求量

数据来源:公开资料整理

2015-2020年中国动力电池需求

- | 2015 | 2016 | 2017E | 2018E | 2019E | 2020E |

动力电池需求合计(GWh) | 19.47 | 28.82 | 36.45 | 61.26 | 86.17 | 120.76 |

动力电池需求增速 | - | 48.06% | 26.45% | 68.09% | 40.66% | 40.14% |

新能源汽车产量合计(万辆) | 37.65 | 51.67 | 77.70 | 120.27 | 161.44 | 213.99 |

新能源汽车产量增速 | - | 37.23% | 50.39% | 54.78% | 34.23% | 32.55% |

数据来源:公开资料整理

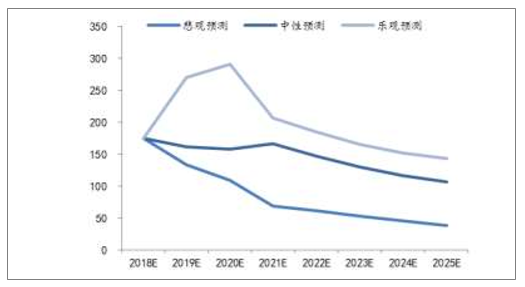

主要通过对新能源车渗透率、电池产能利用率及单位设备投资额的预测来估算锂电设备的中长期市场空间,并分情形测算。主要做出如下假设:1)国内汽车总销量自2019年起保持3%的年均增长率增长;2)新能源车渗透率逐年增加,单车电池搭载量2018-20年根据不同车型权重计算均值,2021年以后稳步增长1KWh/年。根据测算,悲观预测2019-2020年锂电设备市场空间约242亿元,2021-2025年约265亿元;中性预测2019-2020年锂电设备市场空间约318亿元,2021-2025年约664亿元;乐观预测2019-2020年锂电设备市场空间约560亿元,2021-2025年约850亿元。

2015-2025年中国锂电设备空间测算(悲观预测)

- | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

汽车销量(万辆) | 2460 | 2803 | 2888 | 2850 | 2936 | 3024 | 3114 | 3208 | 3304 | 3403 | 3505 |

同比增速 | 4.68% | 13.65% | 3.04% | -1.31% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% |

新能源车渗透率 | 1.53% | 1.84% | 2.69% | 4.22% | 5.72% | 7.22% | 8.72% | 10.22% | 11.72% | 13.22% | 14.72% |

新能源销量(万辆) | 37.65 | 51.67 | 77.70 | 120.27 | 167.91 | 218.30 | 271.57 | 327.83 | 387.22 | 449.88 | 515.96 |

单车电池搭载量(KWh) | 51.70 | 55.78 | 46.90 | 50.94 | 53.38 | 56.43 | 57.00 | 58.00 | 59.00 | 60.00 | 61.00 |

动力电池需求(GWh) | 19.47 | 28.82 | 36.45 | 61.26 | 89.63 | 123.20 | 154.79 | 190.14 | 228.46 | 269.93 | 314.73 |

产能利用率假设 | 95.9% | 42.9% | 28.4% | 30.9% | 35.0% | 40.0% | 45.0% | 50.0% | 55.0% | 60.0% | 65.0% |

动力电池实际产能(GWh) | 20.30 | 67.18 | 128.33 | 198.26 | 256.08 | 307.99 | 343.98 | 380.28 | 415.38 | 449.88 | 484.21 |

动力电池新增产能(GWh) | 46.88 | 61.15 | 69.93 | 57.82 | 51.91 | 35.99 | 36.30 | 35.10 | 34.50 | 34.32 | |

每GWh对应锂电设备价值(亿元) | 5 | 4 | 3.5 | 2.5 | 2.3 | 2.1 | 1.9 | 1.7 | 1.5 | 1.3 | 1.1 |

锂电设备市场空间(亿元) | - | 187.54 | 214.01 | 174.83 | 132.99 | 109.01 | 68.38 | 61.71 | 52.65 | 44.85 | 37.75 |

数据来源:公开资料整理

2015-2025年中国锂电设备空间测算(中性预测)

- | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

汽车销量(万辆) | 2460 | 2803 | 2888 | 2850 | 2936 | 3024 | 3114 | 3208 | 3304 | 3403 | 3505 |

同比增速 | 4.68% | 13.65% | 3.04% | -1.31% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% |

新能源车渗透率 | 1.53% | 1.84% | 2.69% | 4.22% | 5.72% | 7.22% | 9.82% | 12.42% | 15.02% | 17.62% | 20.22% |

新能源销量(万辆) | 37.65 | 51.67 | 77.70 | 120.27 | 167.91 | 218.30 | 305.82 | 398.40 | 496.25 | 599.62 | 708.74 |

单车电池搭载量(KWh) | 51.70 | 55.78 | 46.90 | 50.94 | 53.38 | 56.43 | 57.00 | 58.00 | 59.00 | 60.00 | 61.00 |

动力电池需求(GWh) | 19.47 | 28.82 | 36.45 | 61.26 | 89.63 | 123.20 | 174.32 | 231.07 | 292.79 | 359.77 | 432.33 |

产能利用率假设 | 95.9% | 42.9% | 28.4% | 30.9% | 33.4% | 35.9% | 40.9% | 45.9% | 50.9% | 55.9% | 60.9% |

动力电池实际产能(GWh) | 20.30 | 67.18 | 128.33 | 198.26 | 268.35 | 343.17 | 426.21 | 503.42 | 575.22 | 643.60 | 709.90 |

动力电池新增产能(GWh) | - | 46.88 | 61.15 | 69.93 | 70.09 | 74.82 | 83.04 | 77.21 | 71.80 | 68.37 | 66.31 |

每GWh对应锂电设备价值(亿元) | 5 | 4 | 3.5 | 2.5 | 2.3 | 2.1 | 2 | 1.9 | 1.8 | 1.7 | 1.6 |

锂电设备市场空间(亿元) | - | 187.54 | 214.01 | 174.83 | 161.20 | 157.12 | 166.08 | 146.71 | 129.24 | 116.24 | 106.09 |

数据来源:公开资料整理

2015-2025年中国锂电设备空间测算(乐观预测)

- | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

汽车销量(万辆) | 2460 | 2803 | 2888 | 2850 | 2936 | 3024 | 3114 | 3208 | 3304 | 3403 | 3505 |

同比增速 | 4.68% | 13.65% | 3.04% | -1.31% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% |

新能源车渗透率 | 1.53% | 1.84% | 2.69% | 4.22% | 6.22% | 8.22% | 11.22% | 14.22% | 17.22% | 20.22% | 23.22% |

新能源销量(万辆) | 37.65 | 51.67 | 77.70 | 120.27 | 182.59 | 248.54 | 349.42 | 456.14 | 568.94 | 688.10 | 813.89 |

单车电池搭载量(KWh) | 51.70 | 55.78 | 46.90 | 50.94 | 53.38 | 56.43 | 57.00 | 58.00 | 59.00 | 60.00 | 61.00 |

动力电池需求(GWh) | 19.47 | 28.82 | 36.45 | 61.26 | 97.46 | 140.26 | 199.17 | 264.56 | 335.67 | 412.86 | 496.48 |

产能利用率假设 | 95.9% | 42.9% | 28.4% | 30.9% | 30.9% | 30.9% | 35.9% | 40.9% | 45.9% | 50.9% | 55.9% |

动力电池实际产能(GWh) | 20.30 | 67.18 | 128.33 | 198.26 | 315.42 | 453.92 | 554.79 | 646.84 | 731.31 | 811.12 | 888.15 |

动力电池新增产能(GWh) | - | 46.88 | 61.15 | 69.93 | 117.15 | 138.50 | 100.88 | 92.05 | 84.47 | 79.80 | 77.03 |

每GWh对应锂电设备价值(亿元) | 5 | 4 | 3.5 | 2.5 | 2.3 | 2.1 | 2 | 1.9 | 1.8 | 1.7 | 1.6 |

锂电设备市场空间(亿元) | - | 187.54 | 214.01 | 174.83 | 269.45 | 290.85 | 201.75 | 174.90 | 152.05 | 135.66 | 123.25 |

数据来源:公开资料整理

2018-2025年锂电设备市场规模(亿元)预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂电设备行业市场行情监测及未来趋势研判报告

《2026-2032年中国锂电设备行业市场行情监测及未来趋势研判报告 》共八章,包含中国锂电设备产业链结构及全产业链布局状况研究,中国锂电设备行业重点企业布局案例研究,中国锂电设备行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国锂电设备行业产业链图谱、市场规模、竞争格局及发展趋势研判:海外市场应用需求广阔,国产锂电设备占有率持续提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国锂电设备行业现状分析:锂电池产能迅速扩张,推动锂电设备需求增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国锂电设备行业重点企业对比分析:行业保持高景气度,企业营收大幅提升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)